Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju aktualizovanú makroekonomickú prognózu s cieľom zohľadniť aktuálne informácie z ekonomického vývoja vrátane vládou schváleného konsolidačného balíčka a vyhodnotiť tak realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy (VpMP)

Zhrnutie prognózy

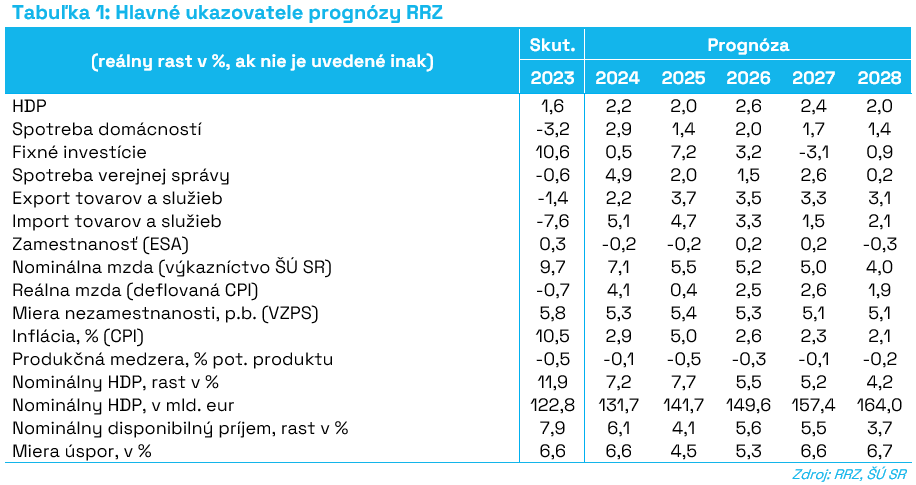

Najdôležitejšími faktormi tejto prognózy sú plánovaná konsolidácia verejných financií, čerpanie prostriedkov z Plánu obnovy a odolnosti a kondícia ekonomík zahraničných partnerov. Ťahúňom tohtoročného rastu na úrovni 2,2 percenta je silnejúci dopyt zo strany domácností aj vlády, pričom spotreba domácností môže v závere roka ešte výraznejšie akcelerovať v dôsledku ohlásených daňových zmien („predzásobenie“ za nižšiu DPH). Na druhej strane, omeškávanie v plnení míľnikov Plánu obnovy a stagnácia priemyslu našich obchodných partnerov spomaľujú výkon našej ekonomiky.

Rok 2025 sa bude niesť v znamení potrebného ozdravovania verejných financií s ťažiskom na príjmovej strane. Snaha medziročne znížiť celkový deficit o 0,9 percenta HDP najmä prostredníctvom zvýšenia DPH bude znamenať dočasné výraznejšie ochladenie domácej spotreby a zavedenie novej dane z finančných transakcií môže viesť ku spomaleniu investícií v súkromnom sektore. Stimuly do ekonomiky, ktorej rast bude podľa prognózy RRZ v roku 2025 dosahovať 2 percentá, budú prichádzať najmä z predpokladaného rýchlejšieho čerpania plánu obnovy (vyše 2 mld. eur) a v druhej polovici roka aj zo strany exportu podporeného oneskoreným prebudením svetovej ekonomiky.

V prostredí zahraničného dopytu, záverečnej fázy čerpania prostriedkov z Plánu obnovy a odolnosti, no najmä vďaka menšiemu objemu konsolidácie v porovnaní s predchádzajúcim rokom, očakávame v roku 2026 svižnejší rast ekonomiky dosahujúci 2,6 percenta. V rokoch 2027 a 2028 sa v ekonomike prejaví ukončenie Plánu obnovy. Predpokladáme, že vo volebnom roku 2027 budú výpadok európskych zdrojov tradične kompenzovať predvolebné verejné financie a rast by mohol dosiahnuť tempo 2,4 percenta. V roku 2028 očakávame obnovenie potreby ozdravovania verejných financií, čo spolu s prebiehajúcimi demografickými zmenami dočasne spomalí rast HDP opäť na 2 percentá.

Vzhľadom na plánovanú konsolidáciu verejných financií očakávame, že ekonomika sa bude na celom horizonte prognózy nachádzať mierne pod svojim potenciálom.

Inflácia bude poháňaná nielen pretrvávajúcim rastom miezd, ktoré tlačia obzvlášť na ceny služieb, ale aj nárastom regulovaných cien plynu a tepla v roku 2025 a viacerými konsolidačnými opatreniami v roku 2025 – najmä ohláseným rastom DPH a zavedením dane z finančných transakcií. Predpokladáme, že v dôsledku týchto faktorov dosiahne inflácia v roku 2025 tempo 5 percent, pričom konsolidácia verejných financií k tomuto nárastu prispeje 1,3 percentuálnym bodom. V neskorších rokoch by inflácia mala rýchlejšie klesať smerom k 2 percentám.

Veľmi dobrá kondícia trhu práce nebude výrazne narušená prebiehajúcou konsolidáciou, a to aj vďaka predpokladanému rýchlejšiemu čerpaniu Plánu obnovy a eurofondov. Ohlásený konsolidačný balíček je k pracovnému trhu pomerne ohľaduplný. Napriek avizovanému znižovaniu zamestnanosti vo verejnom sektore a pomalšej valorizácii platov predpokladáme, že miera nezamestnanosti bude oscilovať okolo úrovne 5,2 percenta. Pokles zamestnanosti v prvých rokoch prognózy bude tlačený vyšším počtom odchodov do predčasných dôchodkov, neskôr ju bude nepriaznivo ovplyvňovať najmä klesajúci počet obyvateľov v produktívnom veku.

Riziká prognózy

Podstatným rizikom prognózy je zatiaľ parlamentom neschválené finálne legislatívne znenie navrhovanej konsolidácie verejných financií pre rok 2025 a nejasné makroekonomické dopady alokovanej 1 mld. eur, ktorá je nad rámec znižovania deficitu pre rok 2025. V prípade neschválenia konsolidačného balíčka, či nedostatočnej miery konsolidácie v ďalších rokoch by významným rizikom ostávala aj riziková prirážka štátnych dlhopisov. Podstatným domácim rizikom je rýchlosť a efektívnosť čerpania Plánu obnovy a odolnosti. Presúvaním čerpania prostriedkov do budúcich rokov sa odďaľujú investície a inovácie potrebné pre ďalší ekonomický rozvoj a zvyšuje sa riziko, že nebudú dostatočne oživovať dočasne znížený rast ekonomiky kvôli konsolidácii. S omeškávaním reforiem rastie riziko nedočerpania plánu obnovy v pôvodne zamýšľanom objeme.

Naďalej pre Slovensko podstatným negatívnym globálnym rizikom zostáva výkonnosť priemyslu u našich obchodných partnerov (primárne najmä Nemecka, ktoré je citlivé aj na vývoj v Číne) a teda odkladanie očakávaného oživenia globálnej ekonomiky. V kontexte rastúcich jednotkových nákladov na prácu v porovnaní s regiónom by to mohlo výraznejšie zasiahnuť konkurencieschopnosť slovenskej ekonomiky. Negatívnym rizikom je aj zaostávanie EÚ v oblasti inovácií, nepriaznivá geopolitika a možnosť súvisiacich narušení globálnych dodávateľských reťazcov.

Pozitívnymi rizikami sú uvoľňovanie menových politík, ktoré by mohlo pomôcť naštartovať oživenie vyspelých ekonomík sveta, rýchlejší pokles cien energií a ostatných komodít smerom k dlhodobo rovnovážnym úrovniam a povolenie čerpania prostriedkov Plánu obnovy a odolnosti aj po roku 2026.

Z hľadiska aktuálnej prognózy vnímame prevahu negatívnych rizík nad pozitívnymi.

Predpoklady prognózy

Pri formovaní predpokladov o trajektórii konsolidácie a konkretizácie opatrení berieme do úvahy politický cyklus a príjmovo-výdavkové preferencie aktuálnej vlády, avšak zohľadňujeme aj platný rámec nariadení EÚ. V roku 2025 preberáme ohlásené konsolidačné opatrenia za 2,7 mld., v roku 2026 očakávame plný nábeh transakčnej dane, vyšších daňových stropov a ukončenie energopomoci. V oboch rokoch predpokladáme pomalšiu valorizáciu miezd vo verejnom sektore. Vo volebnom roku 2027 nepredpokladáme dodatočnú konsolidáciu. Konsolidácia sa obnoví v roku 2028, aj v súlade s požiadavkami nových európskych pravidiel o znižovaní dlhu a deficitu.

RRZ nateraz očakáva riziko prepadnutia prostriedkov Plánu obnovy a odolnosti približne vo výške 400 miliónov (6 percent celkového objemu). Vzhľadom na pomalé aktuálne tempo čerpania, ako aj oneskorenia v investičných projektoch (projekty v oblasti zdravotníctva, životného prostredia, spravodlivosti, školstva) vidíme riziko nedočerpania ešte ďalších prostriedkov plánu obnovy. Predpokladáme, že v roku 2025 bude Slovensko schopné čerpať približne 2 mld. eur a v záverečnom roku 2026 bude čerpaná čiastka presahovať 2,5 mld. eur.

Oproti predchádzajúcej prognóze revidujeme rast zahraničného dopytu v najbližšom období. Stagnujúca priemyselná výroba v Nemecku, nerastúce vnútorné importy medzi krajinami eurozóny, ako aj negatívne ukazovatele výkonu čínskej ekonomiky a obchodu nás vedú k prehodnoteniu nadol zahraničného dopytu v tomto a čiastočne aj budúcom roku. Naopak, výraznejšie oživenie obchodu sa očakáva v Poľsku, Česku a Maďarsku, čo mierne tlmí efekt zhoršujúceho sa výhľadu zahraničia.

Regulované ceny pre domácnosti budú rásť hlavne v budúcom roku z dôvodu najmä vyšších cien plynu a tepla. Očakávame, že po ukončení dotácií by sa mali v roku 2025 dostať na trhové úrovne a následne stagnovať. Ostatné regulované ceny budú rásť primárne vplyvom zvýšenia základnej sadzby DPH. Kvôli novej vyhláške očakávame cenu elektriny pre spotrebiteľov na celom horizonte prognózy na podobnej úrovni ako v roku 2024.

Vývoj rizikových prirážok 10-ročných vládnych dlhopisov indikuje, že finančné trhy očakávali predstavenie konsolidačného balíčka na rok 2025. Aktuálne sa pohybujú na úrovni 1,2 p.b. a sú dlhodobo jedny z najvyšších v eurozóne. Vzhľadom na trhové očakávania, trajektóriu konsolidácie a možné riziká predpokladáme, že riziková prirážka bude na horizonte prognózy stagnovať, resp. mierne rásť v intervale 1,1-1,3 p.b..

Hodnotenie prognózy MF SR

RRZ hodnotí prognózu MF SR[2] ako realistickú. S ohľadom na plánovanú konsolidáciu vnímame v prognóze MF SR v roku 2025 rozpočtové základne a infláciu s rizikom nadhodnotenia a možné negatívne dôsledky konsolidácie na trh práce a ekonomický rast, ako aj riziká čerpania Plánu obnovy, ako podhodnotené na celom horizonte prognózy. Plánovaný objem konsolidácie vzhľadom na nepredstavenie viacročnej konsolidačnej stratégie a politický cyklus znižujú fiškálny priestor a zvyšujú riziko plného dodržania konsolidačných cieľov do budúcnosti.

V prognóze MF SR vnímame pomerne vysokú infláciu pre rok 2025 (5,4 percenta), pričom nami očakávaná inflácia nepresahuje 5 percent. Uvedená vysoká úroveň inflácie nastáva v dôsledku plánovaného nárastu DPH a výrazného predpokladaného rastu ceny plynu. Na základe doterajších politík vlád v oblasti úpravy regulovaných cien sa domnievame, že finálne zvýšenie cien plynu v roku 2025 môže byť menšie než predpokladaných 30 percent (vrátane navýšenia DPH). Taktiež očakávame, že inflačné tlaky budú čiastočne tlmené výraznejším prepadom spotreby v dôsledku zvyšovania DPH či efektom predzásobenia. Nominálna spotreba v budúcom roku môže byť z tohto dôvodu nadhodnotená, čo by vytváralo domnelý priestor pre vyššie daňové príjmy v roku 2025. Rizikovo s ohľadom na konsolidáciu verejných financií vnímame aj možnosť mimoriadnej valorizácie penzií v dôsledku predpokladaného vývoja inflácie v roku 2025.

V ďalších rokoch vidíme prognózu MF SR v oblasti predpokladaného vývoja trhu práce (dynamiky rastov zamestnanosti a miezd) na pozadí konsolidácie s následným dopadom na daňovú bázu ako príliš optimistickú aj s ohľadom na plánované prepúšťanie zamestnancov v štátnej správe. Prognózovaná pomalšia valorizácia miezd vo verejnej správe ako aj ambiciózny plán znižovania spotreby verejnej správy zároveň vytvára riziká pre nedodržanie konsolidačného plánu a tlmí dynamiku ekonomického rastu v neskoršom období.

V našej prognóze predpokladáme vyššiu koncentráciu Plánu obnovy na rok 2026, pričom neočakávame využitie celého objemu alokovaných prostriedkov.

Naše hodnotenie tak vníma určitý optimizmus v prvom roku prognózy, konzervatívny prístup a nejasnú konsolidačnú stratégiu v neskoršom období za prítomnosti politického cyklu a teda riziká na celom horizonte. Z celkového pohľadu však možno hodnotiť prognózu MF SR ako realistickú.