RRZ minulý týždeň vypracovala štandardnú kvantifikáciu opatrenia (tzv. costing) legislatívnej zmeny týkajúcej sa valorizácie dôchodkov. Na základe poslednej dostupnej makroekonomickej prognózy ukázal costing možnú zmenu valorizácie (voči doteraz platnej legislatíve) a porovnanie s prognózou dôchodcovskej inflácie. Napriek veľmi miernemu poklesu očakávanej valorizácie z 13,1% na 12,1% pre budúci rok, táto valorizácia naďalej výrazne prevyšuje prognózu dôchodcovskej inflácie na úrovni 6,9%. A zároveň citeľný reálny nárast dôchodkov možno očakávať podľa prognózy aj v nasledujúcich rokoch. Dôvod je rovnaký, pre ktorý valorizácia je mierne nižšia – prognózovaný kontinuálny pokles inflácie.

V minulom roku naopak štandardná valorizácia za infláciou výrazne zaostala. A teda sa prirodzene vynára otázka, do akej miery v niekoľko ročnom horizonte (celkové) príjmy dôchodcov zaostávajú, alebo naopak predbiehajú infláciu. Inými slovami, nakoľko „férové“ je možné symbolické zníženie valorizácie počas prechodu na nový systém valorizácie, ktorý síce lepšie ochráni dôchodcov pred infláciou, ale až voči budúcim inflačným šokom.

Aby sme si túto otázku mohli zodpovedať, musíme sa pozrieť aj na iné príjmy, ktoré starobní dôchodcovia od štátu dostávajú.

Okrem štandardnej valorizácie na reálnu situáciu dôchodcov výrazne vplývajú aj iné opatrenia štátu. Do roku 2021 sa napríklad nevyplácala len percentuálna valorizácia, ale systém bol „hybridný“ . To znamená, že bol garantovaný minimálny nárast v eurách aj pri veľmi nízkej, čo de facto spôsobilo vyššie percentuálne nárasty (ako bola oficiálna valorizácia) pre nízke dôchodky. Ďalej dochádza k výplatám rôznej výšky tzv. 13. dôchodku, minulý rok aj výplata 14. dôchodku, zmrazenie a rozmrazenie minimálneho dôchodku, v minulom roku jednorazová výplata očkovacieho bonusu, od tohto roka nábeh úplne nového rodičovského dôchodku. 13. a 14. dôchodok síce pokrýva 100% dôchodcov, ale percentuálne je oveľa výhodnejší pre nižšie dôchodky[1]. Očkovací bonus[2] bol vyplatený cca 70% dôchodcom a od tohto roka prvý krát vyplatený rodičovský dôchodok[3] by mal pokrývať cca 80% dôchodcov.

Nakoľko tieto iné výdavky pokrývali výraznú väčšinu dôchodcov, pre posúdenie celkovej príjmovej situácie dôchodcov ich treba zobrať do úvahy. Inými slovami, ich ignorovaním sa dopustíme väčšej nepresnosti, ako ich zahrnutím. Nedostatok dát nám bohužiaľ neumožňuje v čase sledovať na individuálnej báze medziročné nárasty príjmov starobných dôchodcov. Môžeme spraviť ale aproximáciu priemerného nárastu príjmov[4] a to tak, že tieto výdavky štátu voči starobným dôchodcom spočítame každý rok a vydelíme počtom starobných dôchodcov. V posledných rokoch váha týchto iných výdavkov pre starobných dôchodcov výrazne narástla a tým ovplyvňuje medziročné nárasty ich celkových príjmov od štátu. Takýto výpočet teda aproximuje situáciu „priemerného dôchodcu“. Mediánový dôchodca[5] a nízko príjmový dôchodca mal zrejme vyššie nárasty, pretože najväčšie iné dávky – 13 . (a 14.) dôchodok, aj rodičovský dôchodok pridáva percentuálne viac práve nízkym dôchodkom.

Zatiaľ čo do prepuknutia korona krízy bola váha týchto iných výdavkov na celkových výdavkov len okolo 2%, zdvojnásobením 13. dôchodku a výrazným navýšením minimálnych dôchodkov sa viac ako zdvojnásobila na 5% počas 2020-2021 a dosiahla svoje maximum 11% v minulom roku pridaním 14. dôchodku a očkovacím bonusom. V prognózovanom období 2024-2026 sa naďalej udrží na 3-násobku pred-koronovej úrovni na úrovni 6% najmä kvôli vyplácaniu rodičovského dôchodku[6].

Tabuľka nižšie tak ukazuje priemerný príjem prepočítaný na jedného starobného dôchodcu mesačne v eurách.

Mesačné celkové výdavky na starobného dôchodcu v eurách

Zdroj: prepočet RRZ

Nemalo by byť vôbec prekvapením, že k najväčšej dodatočnej pomoci starobným dôchodcom došlo v roku 2020 zdvojnásobením 13. dôchodku, ako aj v roku 2022 ad-hoc príjmami (14. dôchodok, očkovací bonus). Tie budú nahradené od tohto roka rodičovským dôchodkom.

Nárast priemerného príjmu na starobného dôchodcu vs. dôchodcovská inflácia

Poznámka: Rast výdavkov na starobného dôchodcu je ovplyvnený tzv. hybridným systémom valorizácie v minulosti, ako aj aj kompozičným efektom. Zdroj: prepočet RRZ

Priemerný rast príjmov starobného dôchodcu vs. dôchodcovská inflácia

Zdroj: prepočet RRZ

Na zodpovedanie otázky z úvodu nám potom stačí sledovať rast celkových príjmov dôchodcov a porovnať to kumulatívne s vývojom dôchodcovskej inflácie.

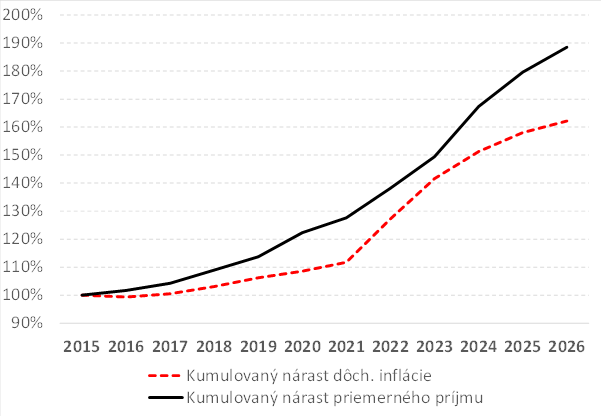

Dlhodobejší pohľad naznačuje, že príjmy starobných dôchodcov v priemere rástli výrazne viac ako inflácia. Za 11 rokov (vrátane odhadov) by sa priemerný príjem v eurách mal blížiť dvojnásobnej úrovni (nárast o 89%), inflácia za toto obdobie narástla o niečo viac ako 60%.

Príjem „priemerného“ starobného dôchodcu vs. cenová úroveň dôchodcov – dlhodobejší pohľad

Zdroj: prepočet RRZ

Dokonca, ak si pozrieme len obdobie počas korona a energo kríz[7], od konca roku 2019 stúpne priemerný príjem starobného dôchodcu o 66% vs. 53% nárast dôchodcovskej cenovej úrovne.

Príjem „priemerného“ starobného dôchodcu vs. cenová úroveň dôchodcov od korona krízy

Zdroj: prepočet RRZ

Po relatívne prudkých poklesoch do prepuknutia korona krízy by to mohlo znamenať stabilizáciu pomeru priemerného príjmu starobného dôchodcu voči priemernej mzde v národnom hospodárstve.

Benefit ratio – pomer celkových dôchodkových príjmov na priemernej mzde

Zdroj: prepočet RRZ

Najdôležitejšia otázka pre dôchodkový systém je však jeho udržateľnosť v dlhodobom horizonte. Podľa RRZ, ale aj OECD bol dôchodkový systém ešte v roku 2018 považovaný za udržateľne nastavený, vzhľadom na zhoršujúcu sa demografiu, ktorá stojí pred nami. V predvolebnom období 2020 sa však sa finančne destabilizoval (zmrazenie veku odchodu do dôchodku, zle nastavená valorizácia minimálneho dôchodku, 13. dôchodok), na čo správne (aj keď nedostatočne) reagovala nová vláda čiastkovými zmenami v roku 2020, a najmä schválením dôchodkovej reformy v minulom roku. Aj po týchto úpravách však tlak na Sociálnu poisťovňu ostal na horizonte 50 rokov ročne vyšší priemerne o 1 mld. eur voči legislatíve z roku 2018. Do systému totiž pribudli nové veci (ako napr. právo na odchod do predčasného dôchodku po 40 rokoch[8], ponechanie 13. dôchodku a pridanie navyše rodičovského dôchodku) bez toho, aby vymieňali staré nároky. A práve tá celková obálka dôchodkovych prísľubov (voči budúcim príjmom) určuje udržateľnosť systému.

Ak si teda uvedomíme problém s udržateľnosťou dôchodkového systému (dôchodkový systém na základe súčasnej legislatívy si žije stále „nad pomery“ a bude tak výrazne zaťažovať verejné financie do budúcnosti) a zároveň sa pozrieme na rast príjmov priemerného starobného dôchodcu, citeľne presahujúci infláciu, dostaneme trochu iný pohľad aj na spomínaný prognózovaný pokles valorizácie o jeden percentuálny bod v budúcom roku.

[1] 13. dôchodok pridal v minulom roku 300 eur pre najnižšie dôchodky, okolo 200 eur pre mediánové dôchodky a len 50 eur pre najvyššie dôchodky.

[2] Jednalo sa o jednorazový 200 alebo 300 eurový bonus začiatkom roka 2022.

[3] Priemerný vyplatený rodičovský dôchodok pre dôchodcov s nárokom sa očakáva v ročnej sume cca 340 eur na tento rok.

[4] Individuálne prípady sa môžu výrazne odlišovať, v závislosti či iný príjem dostali a v akej výške. V číslach je navyše prítomný tzv. kompozičný efekt, ktorý môže v minulosti mierne navyšovať nárast tým, že prichádzajú noví dôchodcovia, ktorým dôchodok bol vypočítaný vzhľadom na nárast mzdy (tzv. ADH). Tento efekt je silnejší vo viacročnom porovnaní a najmä za minulosť pred rokom 2022, nakoľko reálna mzda výrazne klesla v roku 2022 a v tomto roku bude rásť len veľmi mierne.

[5] Niektoré dávky nedostali všetci dôchodci. To prirodzene znižuje príjem „priemerného“ dôchodcu, ale nemení príjem mediánového dôchodcu.

[6] Pokles súvisí aj s tým, že kvôli vysokej valorizácii v tomto roku veľa dôchodcov preskočí hranicu minimálneho dôchodku a to zníži potrebu doplácania cez mechanizmus minimálneho dôchodku, napriek jeho rozmrazeniu od leta tohto roka.

[7] Zároveň počas kratšieho a neskoršieho obdobia je kompozičný efekt nižší.

[8] Voči ostatným dôchodcom „štredro“ vypočítaným dôchodkom, namiesto aktuárne neutrálneho výpočtu.