(Uvedenie Správy o hodnotení pravidiel rozpočtovej zodpovednosti a pravidiel rozpočtovej transparentnosti za rok 2021 v NR SR, Ján Tóth, predseda RRZ, 30. 9. 2022)

Vážený pán podpredseda, vážené panie poslankyne, vážení páni poslanci,

dovoľte mi, aby som stručne uviedol správu o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a rozpočtovej transparentnosti za minulý rok, ako to od nás vyžaduje ústavný zákon o rozpočtovej zodpovednosti.

Článok 55a Ústavy SR ukladá Slovenskej republike „chrániť dlhodobú udržateľnosť svojho hospodárenia, ktoré sa zakladá na transparentnosti a efektívnosti vynakladania verejných prostriedkov“. Ústava ukladá Rade pre rozpočtovú povinnosť prispievať k podpore pravidiel rozpočtovej zodpovednosti. Spôsob, ako vieme napĺňať toto ústavné poslanie, spočíva v objektívnom hodnotení stavu udržateľnosti, ktorý sa opiera o nezávislosť RRZ a transparentné postupy našich hodnotení.

Dôvodom, pre ktorý ústava tak naliehavo nabáda k ochrane dlhodobej udržateľnosti, a nariaďuje aj inštitucionálne podporiť túto ochranu, je práve ten dlhodobý pohľad. Ak verejné financie dlhodobo nezvládnu v súčasnosti nastavené výdavkové trendy pomocou dostupných príjmov, zvyšuje sa pravdepodobnosť, že v určitom momente finančné trhu nebudú ochotné financovať zvyšujúci sa verejný dlh. To by znamenalo, že občania môžu utrpieť náhlym vynúteným znížením úrovne verejných služieb, alebo znížením kúpyschopnosti cez výrazné zvýšenie daní. Zároveň už dnes vieme, že v budúcnosti budeme čeliť dôsledkom neodvratnej perspektívy starnutia našej populácie. Už prebiehajúca demografická zmena si vyžiada vysoký nárast nákladov v dôchodkovom systéme a systémoch zdravotnej a sociálnej starostlivosti. A to zároveň v čase, keď dôjde k zníženiu podielu ekonomicky aktívneho obyvateľstva. Túto výzvu nebudeme vedieť vyriešiť operatívne a v krátkom horizonte bez výrazného negatívneho dopadu na životný štandard občanov a preto sa na ňu treba pripravovať už dnes.

V tomto čase nám vírusová pandémia, dôsledky ruskej agresie na Ukrajine vrátane energetickej krízy a z toho prameniaci nárast inflácie opäť pripomínajú, aké dôležité je udržiavať trajektóriu dlhodobej udržateľnosti verejných financií. Ak sú verejné financie v dobrom stave, zlepšujú sa aj naše možnosti vyrovnávať sa s takýmito nečakanými negatívnymi externými šokmi vo forme ochrany životnej úrovne obyvateľstva, ako aj výrobného potenciálu ekonomiky. O to viac nás dnes môže mrzieť, že v dobrých rokoch pred pandémiou neboli vypočuté opakované výzvy Rozpočtovej rady tieto dobré časy využiť na zrealizovanie zásadnejšej konsolidácie a dlhodobých reforiem. V pokojnejších časoch by si totiž realizácia takýchto politík nevyžiadala výrazné sociálne ani politické náklady.

Dva najdôležitejšie ukazovatele, ktorými hodnotíme stav a dlhodobú perspektívu verejných financií, sú ukazovateľ dlhodobej udržateľnosti a ukazovateľ výšky hrubého dlhu, vrátane jeho vzťahu k dlhovej brzde. Dovoľte mi stručný pohľad na ich stav v minulom roku, ale pridám aj perspektívu ďalšieho vývoja.

Ukazovateľ dlhodobej udržateľnosti dosiahol koncom minulého roka hodnotu 3,8 % HDP, tj, 4,1 mld. eur. Znamená to, že dlhodobá udržateľnosť sa udržala v pásme stredného rizika. Ide o opakované už druhé medziročné zlepšenie a teda výrazné zlepšenie oproti stavu na konci februára 2020, kedy dlhodobá udržateľnosť sa dostala do kritického pásme vysokého rizika. Toto zlepšenie predstavovalo 1,3% HDP, tj 1,4 mld. eur. Najväčším príspevkom k zlepšeniu bolo zníženie štrukturálneho (rozumej trvalého) deficitu v roku 2021 na jeho predkrízovú úroveň, spôsobené najmä neminutými vyššími daňovými príjmami, ale aj nižším čerpaním kapitálových výdavkov. Podporné schémy súvisiace s pandémiou boli v súlade s odbornými odporúčaniami dočasné a dlhodobú udržateľnosť zaťažili relatívne málo. Treba však dodať, že aj napriek zlepšeniu, úroveň pásma stredného rizika stále znamená, že naše verejné financie nie sú dlhodobo udržateľné.

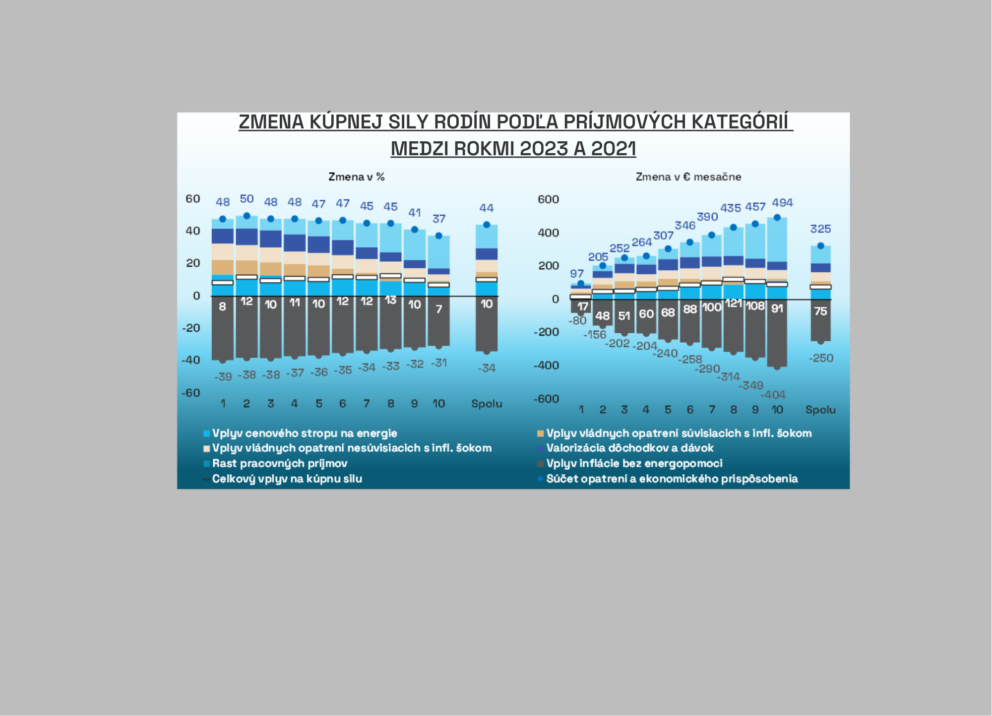

Minuloročné zlepšenie mohlo byť dobrým štartom na ceste k zlepšeniu udržateľnosti postupne až do pásma nízkeho rizika. Žiaľ, v tomto roku sme svedkami nového negatívneho šoku vo forme ruskej agresie na Ukrajine, ktorá výrazne akceleruje ceny a brzdí tak ekonomický vývoj, čo má za následok opätovné, objektívne zhoršovanie dlhodobého zdravia verejných financií. Druhým dôvodom zhoršenia udržateľnosti sú zatiaľ tohtoročné opatrenia vlády s trvalým efektom, najmä rodinný balíček platný od budúceho roka. Doteraz plne neprefinancované opatrenia vlády tak môžu vymazať asi polovicu zlepšenia udržateľnosti z predchádzajúcich dvoch rokov. Navyše, spolu s ruskou agresiou na Ukrajine ukazovateľ opätovne môžu zhoršiť do pásma vysokého rizika.

Naše aktuálne očakávanie je, že bez dodatočných opatrení v tomto roku sa naša dlhodobá udržateľnosť aktuálne nachádza už v pásme vysokého rizika, na hodnote 5,4 % HDP, tj, 6,7 mld. eur. To znamená, že nové výdavky by mali byť vždy dobre zdôvodnené, a ak sa jedná o stimul ekonomike tak dočasné a cielené, existujúce výdavky dôsledne analyzované v kontexte Hodnoty za peniaze a nové zdroje príjmov preferovane použité na znižovanie trvalého deficitu a nie na znižovanie iných daní. Kľúčové zlepšenie udržateľnosti v časoch oslabeného hospodárskeho rastu sa dá dosiahnuť aj znovu nastolením finančnej stability dôchodkového systému, nakoľko toto výrazne zlepší udržateľnosť a zároveň nemá okamžitý brzdiaci efekt na rast ekonomiky.

Druhý ukazovateľ, ktorý sleduje ústavný zákon je výška hrubého dlhu verejnej správy za minulý rok a jeho stav k dlhovej brzde. V apríli 2022 Eurostat zverejnil údaje o hrubom dlhu ku koncu roka 2021 na úrovni 63,1 % HDP a v porovnaní s obdobím pred pandémiou, t. j. stavom dlhu na konci roku 2019, dlh stúpol o 14,9 p.b. a druhý rok po sebe bol nad najvyšším sankčným pásmom ústavného limitu na dlh. Kvôli neexistujúcim výdavkovým limitom tak dlh v prvej kríze od prijatia ústavného zákona naraz prekročil všetky sankčné pásma, nakoľko sa v dobrých časoch nevytvoril dostatočný vankúš v podobe dostatočného poklesu dlhu pod prvé sankčné pásmo. Výrazný nárast dlhu je v kríze prirodzený, samotné hospodárenie vlády merané kumulatívnym nárastom deficitov v rokoch 2020-2021 umiestnilo Slovensko do prvej tretiny tých lepšie hospodáriacich ekonomík v rámci EÚ. Bez zmien v hotovosti na účtoch štátu a bez vplyvu jednorazových faktorov by verejný dlh ku koncu roka 2021 v porovnaní s koncom roka 2019 vzrástol spolu len o 3,0 p.b.

Z aktuálnych sankcií, ktoré sa viažu k prekročeniu piateho pásma, sa však uplatňujú len sankcie z druhého pásma, keďže od schválenia nového programového vyhlásenia vlády neuplynuli dva roky. Sankciami teda sú len povinnosť predložiť opatrenia, ktorými chce vláda zlepšiť stav verejných financií a zmrazenie platov členov vlády. Návrh opatrení zatiaľ nebol predložený.

Pokiaľ ide o náš predpoklad ďalšieho vývoja verejného dlhu, v krátkodobom horizonte budeme svedkami výrazného poklesu hrubého dlhu, a to o jedenásť percentných bodov, teda na hodnotu približujúcu sa 52 % v roku 2025. Dôvodom bude pôsobenie vysokej inflácie v porovnaní s úrokovými sadzbami, ako aj predpoklad rozpustenia nadštandardne vysokej hotovostnej rezervy smerom k priemerným úrovniam. Samotná hospodárska politika vlády bez dodatočných konsolidačných opatrení bude pokles dlhu naopak spomaľovať.

Z dlhodobého hľadiska však pôjde len o krátkodobú epizódu poklesu dlhu, ktorá nijako nezlepší očakávanú dlhodobú trajektóriu. Hlavne kvôli demografickému vývoju v dlhodobom horizonte naďalej očakávame exponenciálny nárast dlhu. Za predpokladu nezmenených politík by dlh o 50 rokov dosiahol 373 % HDP. Samozrejme, ide o hypotetický scenár, keďže finančné trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu.

Dovoľte mi informovať Vás aj o našom hodnotení plnenia pravidiel transparentnosti, ako to tiež rozpočtovej rade ukladá ústavný zákon.

Naša správa konštatuje, že pravidlá rozpočtovej transparentnosti definované ústavným zákonom boli z formálneho hľadiska takmer v plnej miere splnené. Možno len oceniť, že v uplynulých dvoch rokoch prišlo k viacerým zlepšeniam, rozšírila sa skupina položiek, ktoré sú odborne posudzované Výborom pre daňové prognózy. Zlepšil sa prístup Rady k údajom potrebných pre výkon nášho mandátu, došlo k pozitívnym zmenám v rozpočtovaní a zverejňovaní rezerv v štátnom rozpočte. Pokračovala snaha o zefektívnenie verejných investícií cez princíp nulového štartovacieho rozpočtu a prijalo sa viacero ďalších zmien, ktoré sprehľadňujú využívanie verejných financií a zlepšujú schopnosť vnímať dosiahnutú hodnotu za peniaze.

Stav v plnení pravidiel transparentnosti je tak najlepší od účinnosti zákona pred desiatimi rokmi.

Trvalým slabým miestom riadenia verejných financií je však stále chýbajúce skutočné viacročné rozpočtovanie. Za veľký problém považujeme tiež schvaľovanie legislatívnych návrhov bez riadneho legislatívneho procesu. Ide o dlhodobo opakovaný problém, ktorý sa objavuje často práve pri zmenách zhoršujúcich dlhodobú udržateľnosť. V tomto roku sa to stalo pri tzv. rodinnom balíčku, v minulosti to bolo napríklad zastropovanie veku odchodu do dôchodku, nastavenie valorizácie minimálneho dôchodku, alebo zavedenie tzv. 13.dôchodku. RRZ považuje za dôležité, aby zmeny, ktoré takto výrazne a trvalým spôsobom ovplyvňujú sociálny systém a dlhodobú udržateľnosť verejných financií, boli prijímané transparentne štandardným legislatívnym procesom, vrátane medzirezortného pripomienkového konania.

Vážený pán podpredseda, vážené panie poslankyne, vážení páni poslanci, dovoľte mi uzavrieť dnešné vystúpenie načrtnutými princípmi, ako zlepšiť dlhodobú udržateľnosť. Tieto princípy nepreferujú žiadne ideologické nastavenie, nie sú ľavicové ani pravicové, a teda nepreferujú malý ani veľký štát.

Po prvé, podľa RRZ je v rozpore s hlavným cieľom rozpočtovej zodpovednosti, ak sa v dnešnej situácii vysokej dlhodobej neudržateľnosti schvaľujú zmeny s významným trvalým negatívnym dopadom na rozpočet bez toho, aby došlo k ich prefinancovaniu.

Za ďalšie, v prípade, ak sa vláda vzhľadom na aktuálny zhoršujúci stav ekonomiky rozhodne zavádzať ďalšie typy podpory, je dôležité, aby šlo o dočasné a adresné podpory.

Po tretie, aj tento rok pripomíname, že výrazný vplyv na dlhodobú udržateľnosť by malo schválenie hodnovernej dôchodkovej reformy s parametrami odporúčanými odbornou verejnosťou. Takáto reforma prijatá v dostatočnom predstihu by výrazne zlepšila udržateľnosť, a zároveň nespomalila slabnúcu ekonomiku.

A po štvrté, udržateľnosť zvyšuje aj rast potenciálu našej ekonomiky, ktorý automaticky zvýši budúce verejné príjmy. Z našej doterajšej skúsenosti vieme, že nedávno ohlásená investícia zahraničnej automobilky by mohla byť takým príkladom. Netreba takisto zabúdať na reformy týkajúce sa kvality a dostupnosti ľudského kapitálu, ktorý by do budúcnosti mohol byť hlavným motorom konvergencie. Reforma vzdelávacieho systému po celej vertikále by mohla znížiť odliv mozgov, flexibilný trh práce by mohol pôsobiť inkluzívnejšie voči starším ročníkom a ženám.

Napokon aktuálne chcem osobitne pripomenúť, že z doterajšej praxe fungovania ústavného zákona o rozpočtovej zodpovednosti vieme, že kľúčovým nástrojom zlepšenia trvalej udržateľnosti je zavedenie efektívnych výdavkových limitov, ktorých prijatie predpokladal ústavný zákon o rozpočtovej zodpovednosti už pred desiatimi rokmi. Rada víta, že sa našlo 95 poslancom, ktorý prijali výdavkové limity do našej legislatívy, aj keď ich finálne znenie nezohľadnilo úplne všetky odborné pripomienky Rady ohľadne únikových klauzúl a schvaľovacieho procesu a limity neboli včlenené do pôvodného ústavného zákona. Nakoľko zatiaľ ministerstvo financií neschválilo náš návrh metodiky, ich reálna implementácia pre najbližší rozpočet je zatiaľ nejasná. K posilneniu záväznosti výdavkových limitov a k efektívnemu fungovania celého ústavného zákona o rozpočtovej zodpovednosti by výrazne prispelo aj ich ústavné ukotvenie priamo v tomto zákone, ako bola pôvodná myšlienka autorov v minulosti. Inak nebude zosúladené existujúce znenie dlhovej brzdy s výdavkovými limitmi, čo zníži funkčnosť a zavedie zbytočné komplikácie pre tvorcov rozpočtovej politiky.

Vážený pán podpredseda, vážené panie poslankyne, vážení páni poslanci,

RRZ veľmi dobre rozumie aktuálnej hospodárskej situácii aj náročným výzvam, ktoré z nich pri riadení verejných vecí vyplývajú. Preto podporujeme prijatie opatrení, ktoré ich efektívne pomôžu riešiť, prispejú k ekonomickej stabilite, spoločenskému zmieru a ochrane najslabších skupín.

Zároveň rozumieme aj budúcim výzvam vyplývajúcim z aktuálne nastavenej trajektórie verejných financií, schopností našej ekonomiky a demografického vývoja. Naše verejné financie sa stali dlhodobo neudržateľnými a ich aktuálna trajektória bez dodatočných opatrení vedie k problémom prefinancovania dlhu niekedy v budúcnosti a teda náhlemu zníženiu štandardu obyvateľstva, či už vo forme nenaplnenia výdavkových prísľubov, alebo vo forme potreby náhleho zvýšenia daní.

Aj v súčasnom stave je možné urobiť veľa pre zlepšenie tejto situácie, napríklad prijatím spomínaných reforiem – dôchodkovej reformy či reálnym zavedením výdavkových limitov do rozpočtového procesu a ďalších nástrojov napomáhajúcich ozdraveniu verejných financií.

Nepodceňujme, prosím, možnosti, ktoré aj v dnešnej situácii máme. V minulosti sme tak robili opakovane a dnes na to doplácame. O čo ľahšie by sa nám dnes riešili aktuálne problémy, ak by nás netlačila aj zničená dlhodobá udržateľnosť našich verejných financií.

Čím viac odďaľujeme riešenie tohto problému, tým zložitejšie a nákladnejšie riešenie budeme musieť napokon prijať. A to zložitejšie sa nám budú riešiť aj iné, dnes ešte neznáme krízy.

Dovoľte mi uistiť vás, že v Rade pre rozpočtovú zodpovednosť nájdete konštruktívneho partnera, s ktorým môžete vždy rátať pri iniciatívach zameraných k zlepšovaniu zdravia našich verejných financií.

Ďakujem za Vašu pozornosť.