V poslednom čase sa v súvislosti s nedávnym zlepšením ratingového výhľadu Slovenska a tiež publikovaním Európskej komisie nášho stavu dlhodobej udržateľnosti verejných financií rozvírila diskusia ohľadne stavu verejných financií. Keď sa z týchto dát robilo protichodné vysvedčenie pre hospodársku politiku v rokoch 2020-2023, nebolo to presné.

Začnime jednoduchšou otázkou, aký je stav verejných financií.

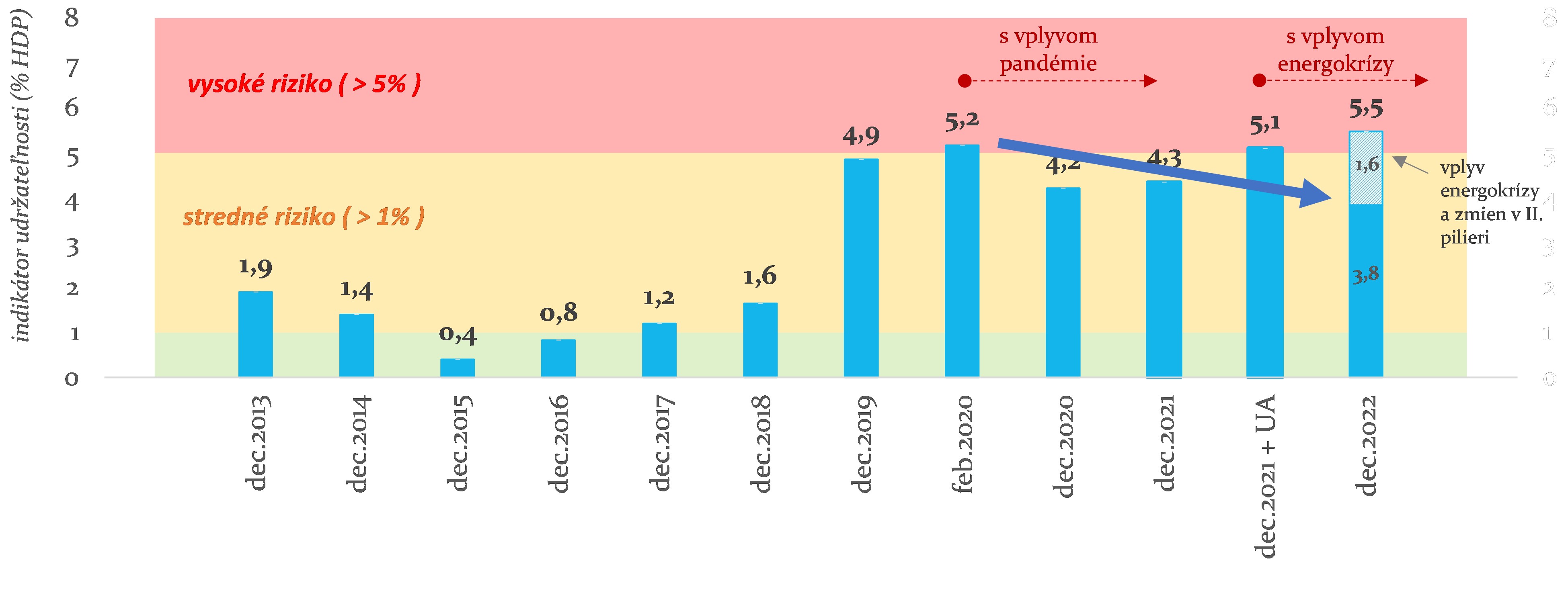

Najkomplexnejší ukazovateľ pre verejné financie je ich dlhodobé zdravie, tzv. dlhodobá udržateľnosť. Tú počíta Európska komisia (EK), ako aj Rada pre rozpočtovú zodpovednosť (RRZ) podľa dikcie Ústavného zákona o rozpočtovej zodpovednosti. V prípade EK sa jedná o časovo neohraničenú dlhodobú udržateľnosť[1], slovenský Ústavný zákon naopak ohraničuje výpočet 50 rokmi[2]. Pri existencii II. dôchodkového piliera je tento rozdiel dôležitý, nakoľko benefity pre verejné financie z II. piliera sa výraznejšie zvyšujú až za horizontom 50 rokov. Kvôli tomu EK priamo vylučuje dočasný negatívny vplyv II. piliera vo svojom výpočte dlhodobej udržateľnosti. Naproti tomu aktuálne znenie Ústavného zákona s takouto úpravou nepočítalo. A teda pri zmenách v II. pilieri môže byť slovenský indikátor udržateľnosti výraznejšie odchýlený. Preto RRZ uvádza aj príspevok samotného dopadu zmien v II. pilieri, aby sa indikátor udržateľnosti dal analyticky o túto zmenu očistiť.

Posledný zverejnený výpočet ukazovateľa Európskej komisie, bohužiaľ, v sebe nezahŕňa ani dôchodkovú reformu prijatú v minulom roku, ani lepšie ako očakávané výsledky rozpočtu za roky 2021-2022 a obrat rozpočtu k vyšším deficitom v roku 2023. Toto neaktualizované číslo tak stále poukazuje na vysoké riziko udržateľnosti a najhoršie umiestnenie Slovenska v rámci EÚ. RRZ sa ho pokúšala aktualizovať o tieto faktory a takýto sprítomnený ukazovateľ vyšiel tesne pod hranicou vysokého rizika. Slovensko by tak dosiahlo – stále nie veľmi lichotivé – 7. najhoršie umiestnenie v rámci EÚ.

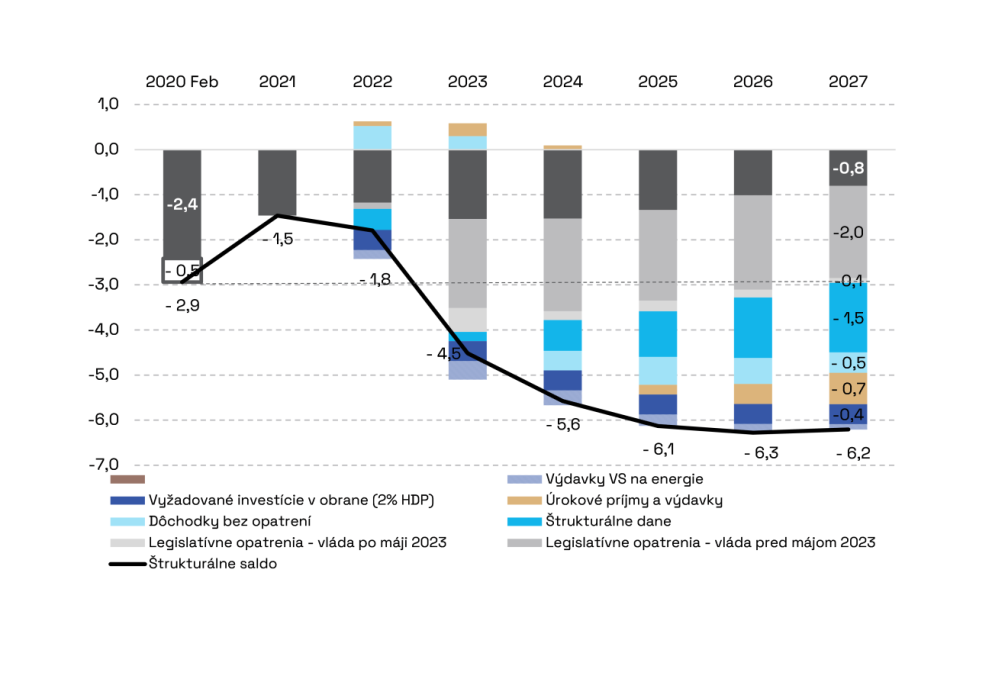

Aktuálny národný indikátor dlhodobej udržateľnosti je v pásme vysokého rizika a dosahuje najvyššiu úroveň 5,5% HDP za posledných 10 rokov (viď graf nižšie, indikátor sa počíta len od roku 2011, kedy dosahoval ešte vyššiu úroveň 7% HDP). Ako však uvádza Správa o dlhodobej udržateľnosti, bez vplyvu zmien v II. pilieri – ktoré RRZ víta z dlhodobého hľadiska, hoci formálne zhoršujú udržateľnosť meranú v prvých 50 rokoch o 0,7% HDP – by udržateľnosť bola tesne pod hranicou vysokého rizika na úrovni 4,7% HDP. A teda mierne nižšia ako napríklad v čase volieb vo februári 2020, aj keď stále veľmi vysoká.

Za zhoršením dlhodobej udržateľnosti opätovne do pásma vysokého rizika je predovšetkým vojnová agresia Ruska

Zaujímavou otázkou tak ostáva, aký bol príspevok hospodárskej politiky 2020-2023. To by sa dalo vyhodnotiť porovnaním so zdedeným stavom dlhodobej udržateľnosti a s odrátaním vplyvu externých šokov, ktoré s hospodárskou politikou nesúvisia[3].

Použijúc metodiku EK, prvým číslom, ktoré už obsahovalo finančne destabilizujúce opatrenia v dôchodkoch prijatých v roku 2019 a začiatkom roku 2020, bola správa na základe jesenných odhadov z roku 2020. Slovensko sa umiestnilo ako 2. najhoršia krajina v EÚ v dlhodobej udržateľnosti. EK nevyčísľuje vplyv vojnového konfliktu. Ak však budeme porovnávať priamo poradie Slovenska, nemusíme ho očisťovať o tento vplyv za predpokladu, že vojnový konflikt mal podobné dopady aj na iné krajiny EÚ[4]. Dôležité je však aktualizovať indikátor o výsledku rozpočtu za rok 2021-2022, odhadované výraznejšie zhoršenie v roku 2023, ako aj o dôchodkovú reformu. Porovnanie s aktualizovaným prepočtom potom naznačuje zlepšenie pozície Slovenska zo „zdedenej“ 2. najhoršej pozície na stále vysokú 7. najhoršiu pozíciu v rámci EÚ[5].

Detailnejší prepočet nám dovolia až dáta RRZ, kde publikujeme aj jednotlivé faktory, ktoré prispievajú k zmene národného indikátora dlhodobej udržateľnosti. „Zdedený indikátor“ z februára 2020 hovorí o zóne vysokého rizika dlhodobej udržateľnosti na úrovni 5,2% HDP[6]. Ak aktuálnu (historicky najvyššiu) hodnotu upravíme o dlhodobý vplyv vojnového konfliktu (0,9% HDP), ako aj o vplyv zmien v II. pilieri (0,7% HDP), prepočítaný indikátor dlhodobej udržateľnosti by dosiahol stredné riziko na úrovni 3,8% HDP, t. j. zlepšenie o 1,3% HDP voči počiatočnému stavu[7]. Podobne ako v prípade indikátora EK, tento prístup takisto naznačuje skôr priaznivý vplyv hospodárskej politiky v rokoch 2020-2023 na dlhodobú udržateľnosť.

Vývoj ukazovateľa dlhodobej udržateľnosti (% HDP)

Zdroj: RRZ

S týmto konštatovaním by sme sa však vôbec nemali uspokojiť. Vplyv pandémie, ako aj ruská agresia za sebou zanecháva dlhodobé jazvy na našich verejných financiách vo forme nižšieho potenciálu ekonomiky (a teda aj verejných príjmov) a vyššej potreby výdavkov na obranu a energie. A aj keď toto zhoršenie nesúviselo priamo s rozpočtovou politikou vlády, ozdravovanie verejných financií je potrebné do budúcnosti čo najskôr naplánovať, nakoľko už vidíme postupne odznievať aj poslednú energo krízu.

O to viac treba podporiť výzvu nového ministra financií, aby budúci tvorcovia rozpočtových politík už v súčasnosti verejne komunikovali kredibilné návrhy na ozdravovanie verejných financií a mohli sme tak mať o týchto konsolidačných stratégiách kvalitnú verejnú diskusiu. Napríklad Podľa programu stability by toto uzdravovanie malo ísť tempom 1,3 mld. eur ročne pre najbližšie tri roky.

[1] Tzv. ukazovateľ S2.

[2] Bližšie k EK ukazovateľu S1 (40 rokov).

[3] Iné ukazovatele nemusia byť dostatočne smerodajné. Napríklad čisto porovnanie úrokov v iných menách môže byť ovplyvnené rôznymi inflačnými a rastovými očakávaniami daných krajín, prípadne očakávanými zmenami ich bilaterálneho kurzu. Porovnanie tzv. rizikovej prirážky v eurozóne je presnejšie, ale v nedávnej histórii bolo ovplyvnené neštandardnou menovou politikou, ktorá priamo cielila jej znižovanie alebo zvyšovanie. Takisto samotný vonkajší šok v podobe vojnového konfliktu hneď za hranicami priemyselného a historickou infraštruktúrou napojeného Slovenska objektívne našu krajinu spravil rizikovejšou ako napríklad južanské krajiny eurozóny. To sa prirodzene premietlo do zhoršenia ratingového výhľadu Slovenska a teda aj zvýšenia rizikovej prirážky bez toho, aby tento nárast ovplyvnila priamo rozpočtová politika. A podobne, nedávne zlepšenie výhľadu skôr bolo reakciou na ustálenie tohto vplyvu vojnového konfliktu.

[4] Tento predpoklad je len veľmi hrubou aproximáciou, nakoľko dopad bezpečnostno-energetickej krízy súvisiacej s vojnovým konfliktom mal na priemyselne orientované krajiny v blízkosti ukrajinských hraníc zrejme vyšší negatívny dopad ako na zvyšné EÚ krajiny. Práve z tohto dôvodu po prepuknutí vojny ratingová agentúra S&P najprv zhoršila ratingový výhľad Slovenska a po ustálení tohto vplyvu ho nedávno zlepšila.

[6] Vysoké riziko je nad 5% HDP, stredné riziko udržateľnosti je medzi 1-5% HDP. Táto hodnota už v sebe má aj vplyv pandémie.

[7] Časť zlepšenia súvisí aj s reformou dôchodkov, ktorej pozitívne vplyvy sa prejavia až za stredným horizontom (zároveň tu existuje riziko zvrátenia reformy, keďže nebola prijatá ústavným zákonom).