Celé znenie správy ako aj dátový súbor a ďalšie prílohy nájdete na konci článku v časti na stiahnutie

Zhrnutie

Správa o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a transparentnosti každoročne do 31. augusta posudzuje plnenie pravidiel vyplývajúcich z ústavného zákona o rozpočtovej zodpovednosti[1] za predchádzajúci rok. Okrem hodnotenia vývoja dlhodobej udržateľnosti ako najdôležitejšieho cieľa zákona, hodnotí dodržiavanie ústavného limitu na dlh, ako aj ďalšie zákonom stanovené povinnosti, najmä v oblasti poskytovania a zverejňovania údajov, dlhu samospráv a financovania ich kompetencií.

Dlhodobá udržateľnosť verejných financií

Hlavným cieľom rozpočtovej zodpovednosti je dosiahnuť udržateľné verejné financie. Ochrana dlhodobej udržateľnosti hospodárenia SR so zreteľom na dodržiavanie princípov transparentnosti a efektívnosti vynakladania verejných prostriedkov je od roku 2020 ukotvená v Ústave Slovenskej republiky[2].

Rada vo svojom hodnotení[3] konštatovala, že dlhodobá udržateľnosť verejných financií za rok 2023, nebola dosiahnutá. Ukazovateľ dlhodobej udržateľnosti v scenári nezmenených politík dosiahol 6,2 % HDP, čo znamená, že verejné financie sa nachádzajú v pásme vysokého rizika.

Od začiatku roka 2024 do konca augusta 2024 boli prijaté viaceré opatrenia, resp. sú v procese schvaľovania (úprava parametrov pre predčasné dôchodky, zavedenie dane zo sladených nealkoholických nápojov, zvýšenie spotrebnej dane z tabaku čiastočne kompenzované zavedením 13. dôchodkov a nových výdavkov štátneho rozpočtu), ktoré prispievajú k miernemu zlepšeniu ukazovateľa dlhodobej udržateľnosti približne o 0,1 % HDP oproti odhadovanému stavu na konci roka 2023. Tieto opatrenia však nie sú postačujúce na zníženie vysokého rizika spojeného s verejnými financiami.

Vzhľadom na zlý stav verejných financií, ovplyvnený okrem prijatých opatrení s negatívnym vplyvom na saldo aj externými faktormi mimo kontroly vlády (bezpečnostná a energetická kríza), by vláda mala čo najskôr predstaviť dostatočne ambiciózne opatrenia vedúce k zlepšovaniu udržateľnosti. Potrebu zlepšovania dlhodobej udržateľnosti umocňuje aj súčasná vysoká úroveň hrubého dlhu, ktorá je už štvrtý rok po sebe v najvyššom sankčnom pásme dlhovej brzdy.

K zlepšovaniu dlhodobej udržateľnosti mohla počnúc rokom 2023 prispieť aj efektívna implementácia výdavkových limitov, k čomu však nedošlo. Platný výdavkový limit na rok 2023 z dôvodu uplatňovanej výnimky naviazanej na európske pravidlá Paktu stability a rastu nebol záväzný pre zostavenie rozpočtu[4]. Rozpočet na roky 2024 až 2026 nebol zostavený v súlade s platným limitom[5] a následne v roku 2024 prišlo k zmene zákona, ktorou sa limit verejných výdavkov naviazal na európske pravidlá, čím zaniklo pôvodné pravidlo priamo prepojené s definíciou dlhodobej udržateľnosti verejných financií uvedenou v ústavnom zákone.

Vláda nevyužila vhodné makroekonomické podmienky najmä od leta 2023 na postupnú a trvalú konsolidáciu verejných financií, začiatok konsolidácie sa tak odkladá najskôr do roku 2025. V rokoch 2023 a 2024 naopak dochádza k zhoršovaniu dlhodobej udržateľnosti vplyvom opatrení vlády, a to napriek konsolidačnému balíčku[6] schválenému na konci roku 2023.

V súvislosti s reformovanými európskymi pravidlami Paktu stability a rastu bude musieť vláda do 20. septembra 2024 predložiť národný strednodobý fiškálno-štrukturálny plán[7], ktorý by mal predstaviť fiškálnu stratégiu na dôveryhodné zníženie dlhu a deficitu verejnej správy vrátane prioritných investícií a štrukturálnych reforiem. Ministerstvo financií zatiaľ nezverejnilo referenčnú trajektóriu, ktorú členským štátom v rámci usmernenia zaslala Európska komisia. Podľa nezávislých prepočtov inštitútu Bruegel, ako aj podľa odhadov RRZ, však možno očakávať, že požiadavky na konsolidáciu verejných financií Slovenska budú jedny z najprísnejších medzi krajinami EÚ. To je spôsobené najmä nepriaznivou východiskovou situáciou verejných financií, resp. nevyužitím priestoru na konsolidáciu v rokoch 2023 a 2024 a odhadovaným nárastom nákladov na starnutie populácie. Z pohľadu zlepšovania dlhodobej udržateľnosti však bude kľúčová kredibilita a vymáhateľnosť nových pravidiel, ako aj konkrétne zloženie konsolidačných opatrení[8].

Pravidlá rozpočtovej zodpovednosti

Na dosiahnutie dlhodobej udržateľnosti verejných financií ústavný zákon ukladá existenciu výdavkových limitov a limitu na dlh verejnej správy (tzv. dlhovej brzdy). Oba tieto nástroje mali prispieť k dosiahnutiu dlhodobej udržateľnosti verejných financií.

Súčasný spôsob aplikácie ústavného zákona[9] vládami a tiež parlamentom však nezabezpečil dostatočnú ochranu dlhodobej udržateľnosti najmä z dôvodu absencie efektívnych výdavkových limitov a čisto formálneho prístupu k plneniu sankcií dlhovej brzdy. Ústavný zákon by preto bolo potrebné zmodernizovať tak, aby reflektoval súčasný vývoj dlhu, potrebu efektívneho riadenia likvidity a najmä, aby sa dlhová brzda stala efektívnym nástrojom zlepšovania dlhodobej udržateľnosti (napríklad v podobe prísnejších opatrení pri prekročení nižších sankčných pásiem a ochrany ekonomiky pred prudkou zmenou v rozpočtovej politike za predpokladu dostatočnej konsolidácie), čo si vyžaduje dosiahnutie zhody naprieč politickým spektrom. Nevyhnutným predpokladom efektívnej ochrany dlhodobej udržateľnosti je aj zmena prístupu vlád a parlamentu k pravidlám rozpočtovej zodpovednosti. Formálny prístup, ktorý vedie k obchádzaniu účelu pravidiel, je potrebné nahradiť ich reálnym plnením. Samotné sprísnenie sankcií dlhovej brzdy alebo sprecizovanie znenia ústavného zákona môže byť nedostatočné, ak nebude existovať funkčný mechanizmus na zabezpečenie dodržiavania jeho ustanovení. V neposlednom rade si je potrebné osvojiť skutočnosť, že efektívne fiškálne pravidlá, či už národné alebo európske, predstavujú len minimálne štandardy pre zodpovedné hospodárenie. Pravidlá nastavujú odôvodnené minimálne mantinely, ale nemusia po zohľadnení všetkých potrieb Slovenska predstavovať optimálne usmernenie pre hospodársku politiku.

Limit dlhu verejnej správy

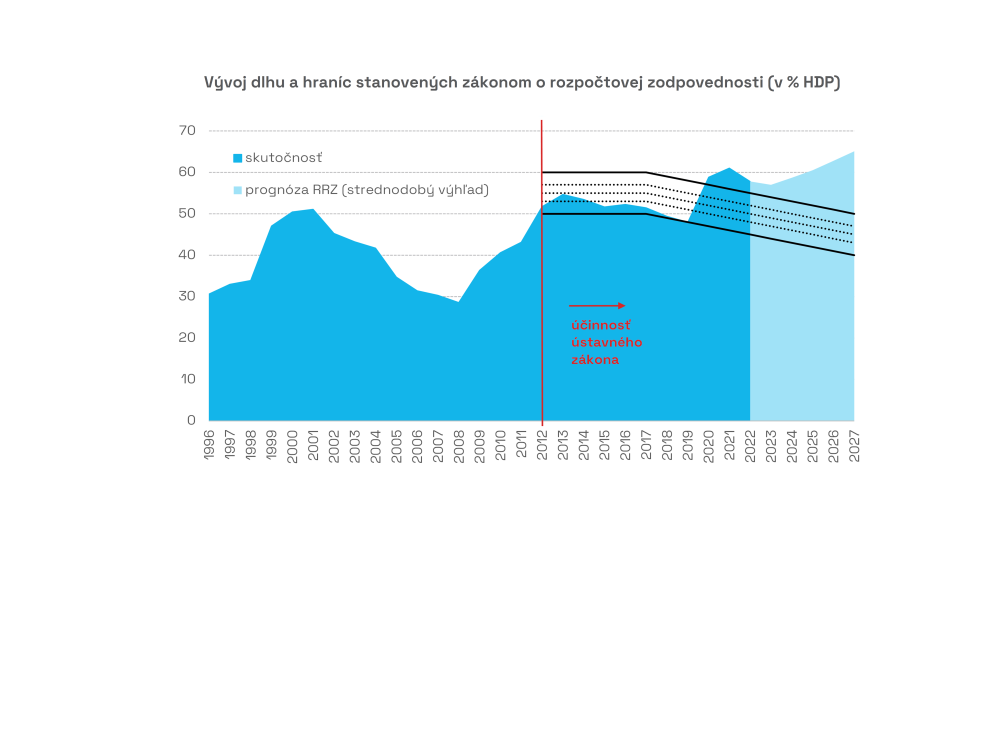

Podiel dlhu na HDP bol v rokoch 2022 a 2023 v najvyššom, piatom sankčnom pásme[10] dlhovej brzdy. Dlh na konci roku 2022 dosiahol na základe údajov, ktoré zverejnil Eurostat v októbri 2023, úroveň 57,8 % HDP a na konci roku 2023 bol na základe predbežných[11] údajov z apríla 2024 na úrovni 56,0 % HDP.

Keďže 24-mesačná výnimka z uplatňovania prísnejších sankcií ústavného zákona[12] neplatila v období medzi 5. májom 2023 a 21. novembrom 2023, na dosiahnutú výšku dlhu za rok 2022 sa počas tohto obdobia vzťahovali sankcie vyplývajúce z prekročenia hraníc všetkých piatich sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti. Sankcie dlhovej brzdy sa uplatňujú kumulovane, počnúc sankciami vyplývajúcimi z prekročenia druhého pásma až po najvyššie sankčné pásmo (Tab 1).

Dosiahnutá výška dlhu za rok 2023 je vzhľadom na trvanie 24-mesačnej výnimky spojená so sankciami vyplývajúcimi z prekročenia prvých dvoch sankčných pásiem dlhovej brzdy (Tab 2).

Napriek vysokým úrovniam dlhu verejnej správy, ktoré sa od roku 2020 kontinuálne nachádzajú v najvyššom sankčnom pásme dlhovej brzdy, v poslednom období opakovane dochádza len k formálnemu plneniu sankcií, ktoré má minimálne vplyvy na zníženie dlhu verejnej správy:

- Na rokovanie národnej rady vláda opakovane predkladá dokument k zdôvodneniu výšky dlhu verejnej správy a návrhu opatrení na jeho zníženie. Rada opakovane upozorňuje, že tento materiál neobsahuje postačujúce množstvo konkrétnych opatrení na zníženie dlhu, čím nedochádza k reálnemu plneniu cieľa sankcií, ktorým je zníženie dlhu verejnej správy pod sankčné pásma. Dokument týkajúci sa dlhu za rok 2022 dokonca nebol vôbec predložený, resp. ho vláda predložila v júli 2024 kumulatívne za roky 2022 a 2023, čo ústavný zákon neumožňuje.

- Vláda v máji 2023 viazala 3 % z celkových výdavkov štátneho rozpočtu, avšak urobila tak na položkách bez vplyvu na saldo verejnej správy. Opätovne išlo iba o formálne splnenie ustanovenia ústavného zákona bez vplyvu na zníženie dlhu verejnej správy.

- Vláda predložila do národnej rady návrh vyrovnaného rozpočtu na roky 2024 až 2026, ktorý bol po spustení dočasnej výnimky z plnenia najprísnejších sankcií dlhovej brzdy späťvzatý. V návrhu vláda sama upozornila, že schválenie a realizácia vyrovnaného rozpočtu by v roku 2024 spôsobilo recesiu a ohrozilo fungovanie štátu a explicitne deklarovala, že predloženie návrhu vyrovnaného rozpočtu vníma výlučne ako splnenie zákonnej povinnosti[15].

Podľa predkladateľov ústavného zákona o rozpočtovej zodpovednosti mala realizácia opatrení vyplývajúcich z prekročenia sankčných pásiem dlhovej brzdy viesť k znižovaniu úrovne zadlženosti štátu na bezpečnú úroveň. Opatrenia prijímané vládami však dlhodobo nenapĺňajú tento zámer. Prax ukázala, že vlády nie sú ochotné skutočne dodržiavať ústavný zákon a sankcie dlhovej brzdy pravidelne obchádzajú. Ignorujú tým účel zákona, ktorým je dosiahnutie dlhodobo udržateľného hospodárenia Slovenskej republiky.

Slovenská republika, to znamená všetky jej orgány, resp. verejná moc ako taká, má chrániť dlhodobú udržateľnosť hospodárenia krajiny. Ak hospodárenie nie je dlhodobo udržateľné, môže nastať situácia, že štát nebude môcť v budúcnosti riadne zabezpečovať ochranu základných práv, a to predovšetkým tých, ktoré sú od verejných financií závislé[16]. Vláda pri zostavovaní návrhu rozpočtu verejnej správy a opatrení chrániacich dlhodobú udržateľnosť disponuje mierou voľnej úvahy iba v medziach všeobecne záväzných právnych predpisov[17]. Formalizmus pri výklade a uplatňovaní príslušných ústavných noriem nie je prípustný. Formálne plnenie ústavného zákona bez toho, aby bol naplnený jeho účel, možno považovať za jeho porušenie[18].

V strednodobom horizonte RRZ odhaduje[19], že bez dodatočných konsolidačných opatrení hrubý dlh kumulatívne porastie o 10,7 p.b. z úrovne 56 % HDP na konci roku 2023 na úroveň 66,8 % HDP v roku 2028. Odhadované zvyšovanie dlhu verejnej správy je spôsobené najmä veľmi nepriaznivým vývojom štrukturálneho primárneho salda. Najvyššie sankčné pásmo vyplývajúce z dlhovej brzdy bude v roku 2028 začínať na úrovni 50 % HDP, čo by znamenalo jeho prekročenie o 16,8 p.b. Pri zohľadnení 2-ročnej výnimky z uplatňovania najprísnejších sankcií dlhovej brzdy po schválení programového vyhlásenia novej vlády, ktorá vzišla z predčasných parlamentných volieb na jeseň v roku 2023, tak existuje vážne riziko opätovnej potreby predloženia vyrovnaného návrhu rozpočtu verejnej správy s nerastúcimi výdavkami na rok 2026.

Limit verejných výdavkov

Ústavný zákon predpokladal od samého začiatku ako nevyhnutnú súčasť zodpovedného hospodárenia okrem limitu na dlh aj zavedenie operatívneho nástroja riadenia rozpočtu – výdavkových limitov. K uzákoneniu limitu verejných výdavkov však došlo až po 11 rokoch od schválenia ústavného zákona. Limity sa s účinnosťou od 1. apríla 2022 stali hlavným rozpočtovým nástrojom na dosiahnutie dlhodobej udržateľnosti verejných financií, no v takejto podobe ostali platné len do 31. júla 2024.

Počas ich dvojročnej účinnosti nedošlo k efektívnej aplikácii pravidla a k záväznému použitiu limitu verejných výdavkov ako hlavného nástroja na zabezpečenie dlhodobej udržateľnosti. Limit verejných výdavkov na rok 2023 sa napriek schváleniu Národnou radou SR nepremietol do schváleného rozpočtu z dôvodu uplatňovanej výnimky naviazanej na európske pravidlá Paktu stability a rastu[20]. Následne, schválený Rozpočet verejnej správy na roky 2024 až 2026 nebol zostavený v súlade s platným výdavkovým limitom[21], čím došlo k porušeniu zákona.

Vláda namiesto zosúladenia rozpočtu s platným limitom schválila zmenu zákona o rozpočtových pravidlách verejnej správy, ktorou limity verejných výdavkov v plnej miere naviazala na reformované európske pravidlá Paktu stability a rastu s účinnosťou od 1. augusta 2024[22]. Limit verejných výdavkov bude po novom vypočítavať ministerstvo financií vychádzajúc z predpokladov Európskej komisie.

Podľa Rady schválené zmeny fungovania limitu sú pravdepodobne v rozpore s konceptom ochrany dlhodobého hospodárenia Slovenskej republiky zakotvenej v článku 55a Ústavy SR a v ústavnom zákone o rozpočtovej zodpovednosti. Ide o významné oslabenie doterajšieho rámca pravidiel, keďže limity verejných výdavkov naviazané na európske pravidlá nedostatočne[23] zohľadňujú potrebu dosiahnutia dlhodobej udržateľnosti na 50-ročnom horizonte.

Táto zmena vo fungovaní limitov môže viesť k pomalšiemu trvalému ozdraveniu verejných financií a aj k jeho odďaľovaniu. Nové pravidlo limitu verejných výdavkov nevyžaduje na rok 2024 žiadnu konsolidáciu a jeho splnenie je možné aj pri zhoršení dlhodobej udržateľnosti verejných financií. Konsolidácia verejných financií by mala začať od roku 2025 a jej prísnosť ovplyvní aj to, či Európska komisia umožní jej rozloženie na dlhšie ako štvorročné obdobie. Podľa RRZ nemusia byť nové limity dostatočne funkčné a pružné. Budú sa totiž vyznačovať zdĺhavým procesom korekcie v prípade ich nedodržiavania, menšou precíznosťou proti možnému obchádzaniu a vyššou rigiditou v prípade kríz.

Osobitné ustanovenia pre územnú samosprávu

Pravidlá týkajúce sa územnej samosprávy majú za cieľ oddeliť zodpovednosť za platobnú schopnosť samosprávy od štátu, zabezpečiť financovanie ich nových úloh zo strany štátu a zabrániť nadmernému zadlženiu samospráv. Z týchto dôvodov sa vyhodnocujú tri oblasti: 1/ či štát finančne nezabezpečuje platobnú schopnosť samospráv; 2/ či došlo k presunutiu nových úloh a kompetencií na samosprávy bez finančného krytia a 3/ výška dlhu samospráv.

- RRZ konštatuje, že štát finančne nezabezpečoval platobnú schopnosť samospráv. Vláda v roku 2023 neposkytla samosprávam nové úvery, ale odpustila im pôžičky poskytnuté v roku 2020[24], čím dočasne zlepšila ich hospodárenie[25]. Aktuálne platné pravidlá poskytovania návratných finančných výpomocí zo štátnych finančných aktív by bolo potrebné upraviť tak, aby zabránili selektívnemu zvýhodňovaniu samospráv a predchádzaniu ich platobnej neschopnosti v budúcnosti.

- Podľa dostupných informácií v priebehu roku 2023 nedošlo k vytvoreniu nových úloh pre samosprávu, ktoré by si vyžadovali zabezpečenie ich financovania zo strany štátu[26]. Naďalej však pretrvávajú negatívne dopady výrazného zásahu do výnosu z podielových daní (zvýšenie daňového bonusu na deti), ktorých dopady neboli zo strany vlády a parlamentu vopred dostatočne vyhodnotené. Povinnosť zabezpečiť adekvátne finančné zdroje sa podľa ústavného zákona nevzťahuje na zmeny v existujúcich kompetenciách samospráv, ktoré nemajú významné finančné vplyvy. Existujú mechanizmy, pomocou ktorých môže samospráva získať zdroje iným spôsobom (napr. zvýšením daní[27] alebo prenesením nákladov na prijímateľov služieb)[28]. Ich nevyužívanie môže naznačovať nižšiu urgenciu problémov s financovaním.

Je nevyhnutné, aby v súlade s princípom transparentnosti a efektivity boli akékoľvek zmeny týkajúce sa financovania samospráv vždy predmetom štandardného pripomienkového konania. Tiež je potrebné dôsledne dodržiavať a monitorovať vplyvy opatrení tak, aby ústredné orgány štátu nevytvárali dodatočné vplyvy na rozpočty samospráv bez ich identifikácie v doložkách vplyvov a zároveň, aby nedochádzalo k presunom nových úloh (či už pri výkone originálnej alebo prenesenej právomoci samosprávy) na samosprávy bez poskytnutia adekvátneho finančného krytia. - V prípade samospráv s nadmerným dlhom[29] boli ukončené správne konania o uložení pokuty za rok 2022. Kým všetky VÚC mali dlh pod stanoveným limitom, z 34 prvotne identifikovaných obcí po zohľadnení zákonných výnimiek a kontrole vykázaných hodnôt bola pokuta uložená 3 obciam. Za rok 2023 hrozí pokuta predbežne 27 obciam, v súčasnosti prebieha overovanie vykázaných hodnôt. Ďalších 38 obcí bolo oslovených, pretože nepodali potrebné finančné výkazy. Všetky VÚC mali aj za rok 2023 dlh pod zákonom stanoveným limitom. Plnenie dlhového pravidla samospráv s možnosťou uloženia pokuty MF SR prvýkrát posudzovalo za rok 2015, zatiaľ však nezverejnilo ani jedno vyhodnotenie. RRZ odporúča, aby MF SR transparentne zverejňovalo[30] všetky informácie súvisiace s overovaním výšky dlhu samospráv a uložením pokút.

Pravidlá rozpočtovej transparentnosti

Pravidlá rozpočtovej transparentnosti definované ústavným zákonom boli takmer v plnej miere splnené. Makroekonomické a daňové prognózy boli schválené príslušnými nezávislými výbormi a zverejnené v termínoch, ktoré ukladá ústavný zákon. Rozpočet verejnej správy na roky 2024 až 2026 obsahoval s výnimkou informácií o väčšine podnikov s majetkovou účasťou Ministerstva zdravotníctva SR (zdravotnícke zariadenia a Všeobecná zdravotná poisťovňa) všetky zákonom definované údaje. Súhrnná výročná správa za rok 2022 obsahovala všetky údaje stanovené zákonom.

RRZ popri zákonom definovaných požiadavkách posudzuje rozpočtovú transparentnosť aj z hľadiska vypovedacej schopnosti a zrozumiteľnosti informácií uvedených v hodnotených dokumentoch, konzistentného použitia metodiky ESA2010 a miery kontroly parlamentu nad schvaľovaním a plnením rozpočtu. Do týchto oblastí smerovali aj odporúčania RRZ v správe z augusta 2023[31], v ktorých však nedošlo, s výnimkou mierneho zlepšenia porovnateľnosti rozpočtu s vykazovanými údajmi a plánovaným spresnením vyčíslenia čistého bohatstva, k žiadnemu pokroku. Skôr naopak, transparentnosť sa znížila v oblasti použitia metodiky ESA2010 a v dôsledku upustenia od zostavovania výdavkov rozpočtu na základe scenárov nezmenených politík.

Medzi najväčšie pretrvávajúce nedostatky, ktorých náprava by mohla viesť ku skvalitneniu rozpočtovej transparentnosti a celého rozpočtového procesu, podľa RRZ patrí:

- Rozpočet verejnej správy nebol zostavený v súlade s rozpočtovými cieľmi na roky 2024 až 2026. V roku 2024 bol cieľ rozpočtu stanovený vládou naplnený vďaka zaznamenaniu financovania časti energopomoci zo zdrojov EÚ, čo však vzhľadom na načasovanie pomoci v roku 2023 bolo v rozpore s princípmi ESA2010. Vďalších rokoch chýbali konkrétne konsolidačné opatrenia (vo výške 1,1 resp. 1,6 % HDP).

- RRZ opakovane poukazuje na to, že súčasný legislatívny rámec schvaľovania rozpočtu v NR SR nie je z pohľadu predmetu a obsahu schvaľovaných dokumentov vyhovujúci. Schvaľovanie hotovostného (a len) štátneho rozpočtu NR SR na najbližší rok je dané historicky a už nepostačuje na zachytenie kľúčových sledovaných parametrov verejných financií a všetkých zmien vo verejných financiách v súlade s európskymi štandardmi definovanými metodikou ESA2010.

- Zostavovanie výdavkovej strany rozpočtu by malo vo väčšej miere vychádzať zo scenára nezmenených politík na najbližšie tri roky tak, ako to v minulosti ukladal zákon o rozpočtových pravidlách verejnej správy[32]. V ostatných rokoch bol takto prezentovaný rozpočet len v oblasti výdavkov zdravotných poisťovní, čo umožňovalo transparentne posúdiť predpoklady zostavenia rozpočtu zdravotníctva, vrátane vplyvov zapracovaných opatrení. Rozpočet verejnej správy na roky 2024 až 2026 takéto informácie neobsahoval už ani pri výdavkoch v zdravotníctve[33].

- K zlepšeniu informovanosti by malo dôjsť u štátnych podnikov. Stručný komentár k predpokladaným hospodárskym výsledkom jednotlivých podnikov by umožnil lepšie posúdenie prípadných rizík plynúcich z hospodárenia podnikov vo vlastníctve štátu, resp. MH Manažment, a. s.

- K lepšej vypovedacej hodnote ukazovateľa čisté bohatstvo by mohlo napomôcť ocenenie zatiaľ nevyčíslených zložiek čistého bohatstva, na čom v súčasnosti MF SR pracuje[34]. Z pohľadu hlbšej analýzy vplyvov opatrení vlády na čisté bohatstvo je potrebné vytvoriť technické predpoklady pre zber údajov a v spolupráci s RRZ definovať metodiku previazania zmeny čistého bohatstva so saldom rozpočtu.

[1] Ústavný zákon č. 493/2011 Z. z. o rozpočtovej zodpovednosti. Vyhodnotenie plnenia pravidiel je uvedené v prílohe č. 2.

[2] Ústavným zákonom č. 422/2020 Z. z. sa s účinnosťou od 1. januára 2021 doplnil článok 55a do Ústavy Slovenskej republiky č. 460/1992 Zb.

[3] RRZ, Správa o dlhodobej udržateľnosti verejných financií za rok 2023, apríl 2024.

[4] RRZ vyhodnotila, že limit verejných výdavkov na rok 2023 bol prekročený o takmer 1 mld. eur (0,8 % HDP) najmä z dôvodu trvalého zvýšenia výdavkov na 13. dôchodky a zdravotníctvo, pričom v dôsledku prekročenia výdavkov došlo k zhoršeniu udržateľnosti o 0,6 % HDP. Napriek tomu, že pravidlo nebolo záväzné, zákon predpokladal, že ani v takejto situácii nemala byť ohrozená dlhodobá fiškálna udržateľnosť.

[5] Podľa názoru MF SR v čase zostavovania Návrhu rozpočtu verejnej správy na roky 2024 až 2026 neexistoval platný limit, keďže schválený limit na roky 2023 až 2025 sa vzťahoval iba na predchádzajúce volebné obdobie a limit v novom volebnom období ešte nebol schválený. Podľa právneho stanoviska RRZ ide o nesprávnu interpretáciu zákona. Limit na roky 2023 až 2025 schválený uznesením NR SR nestratil začatím nového volebného obdobia platnosť a do schválenia nového limitu je pre vládu záväzný pri zostavovaní rozpočtu. Inak by bolo príliš jednoduché mechanizmus výdavkových limitov obchádzať.

[6] Pozitívny strednodobý vplyv opatrení zahrnutých do rozpočtu na rok 2024 alebo prijatých v priebehu roku 2024 v oblastí daní a odvodov (zavedenie bankového odvodu, dočasné navýšenie zdravotných odvodov, zníženie príspevkov do II. piliera, zvýšenie sadzieb spotrebných daní, zavedenie dane zo sladených nápojov) je pritom výraznejší, ale je z veľkej časti využitý na financovanie nových výdavkových opatrení (zavedenie 13. dôchodku, navýšenie financovania zdravotníctva). Negatívny vplyv na dlhodobú udržateľnosť vyplýva najmä z toho, že významná časť príjmov je dočasná (iba do roku 2027). Podľa hodnotenia RRZ z januára 2024 trvalé opatrenia vlády v rozpočte prispievajú k zhoršeniu udržateľnosti o 0,5 % HDP.

[7] Členské štáty EÚ sa môžu s Európskou komisiou dohodnúť na predĺžení termínu predloženia národného strednodobého fiškálno-štrukturálneho plánu o primeranú dobu.

[8] Nové európske pravidlá nezaručujú plnohodnotné premietnutie spomalenia rastu výdavkov do trvalého ozdravovania verejných financií, nakoľko nedostatočne rozlišujú medzi trvalými a dočasnými opatreniami (napr. zníženie príspevkov do 2. piliera, zrušenie dotácií na energopomoc, alebo dočasné zvýšenie daní).

[9] Vychádzajúc z prezumpcie racionálneho zákonodarcu bol ústavný zákon o rozpočtovej zodpovednosti schválený s dobromyseľným predpokladom, že jeho ustanovenia sa budú dodržiavať s cieľom zabezpečiť dosiahnutie dlhodobej udržateľnosti hospodárenia Slovenska, a nie že sa bude aplikovať spôsobom, ktorý obchádza jeho dodržiavanie a ignoruje jeho podstatu.

[10] Najvyššie sankčné pásmo v roku 2022 znamenalo, že podiel hrubého dlhu na HDP je vyšší ako 55 % HDP, vrátane.

[11] K definitívnemu potvrdeniu podielu dlhu na HDP za rok 2023 dôjde v jesennej notifikácii v októbri 2024.

[12] Povinnosť uplatňovať sankcie spojené s prekročením hraníc tretieho, štvrtého a piateho sankčného pásma dlhovej brzdy sa nevzťahuje na obdobie 24 mesiacov od schválenia programového vyhlásenia vlády a vyslovenia dôvery vláde. Keďže Národná rada SR dňa 4. mája 2021 schválila Programové vyhlásenie vlády SR na roky 2021 až 2024, povinnosti vyplývajúce z prekročenia uvedených sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti sa začali uplatňovať od 5. mája 2023. Po voľbách do Národnej rady SR, ktoré sa uskutočnili 30. septembra 2023, Národná rada SR schválila programové vyhlásenie novej vlády SR na roky 2023 až 2027 a vyslovila jej dôveru dňa 21. novembra 2023, čím došlo k opätovnému spusteniu 24-mesačnej výnimky.

[13] Nepredloženie materiálu do konca roku 2023 MF SR odôvodnilo neskorým sformovaním vlády po voľbách do NR SR s tým, že absolútnou prioritou bola príprava a schválenie rozpočtu s cieľom vyhnúť sa provizóriu. K následnému posunu jeho predloženia došlo podľa MF SR v dôsledku hľadania politickej dohody na konsolidačných opatreniach. Materiál bol preto predložený na rokovanie vlády až 10. júla 2024. Z pohľadu RRZ však uvedený materiál reflektuje na zverejnenú výšku dlhu za rok 2023 a nie je ho možné súčasne považovať aj za splnenie sankcie na základe zverejnenej výšky dlhu za rok 2022, keďže sankcia sa uplatňuje každoročne.

[14] Prezidentka SR dňa 15. mája 2023 vymenovala novú vládu. Vláda predložila svoje programové vyhlásenie na rokovanie národnej rady a požiadala poslancov národnej rady o vyslovenie dôvery, o ktorom sa hlasovalo 15. júna 2023, čo súčasne naplnilo aj požiadavku sankcie ústavného zákona. Poslanci národnej rady programové vyhlásenie neschválili a dôveru vláde nevyslovili. Ústavným dôsledkom nevyslovenia dôvery je odvolanie vlády. Vláda bola odvolaná a vzápätí 15. júna 2023 bola poverená vykonávaním pôsobnosti vlády až do zostavenia novej vlády, ktorá vzišla z predčasných parlamentných volieb do národnej rady konaných 30. septembra 2023.

[15] Vláda dosiahla vyrovnané saldo hospodárenia v návrhu rozpočtu výlučne znížením výdavkov verejnej správy približne o 11 mld. eur. Rada vo svojom stanovisku takýto postup zostavovania rozpočtu vnímala ako veľmi zjednodušený a analyticky nepodložený. Vláda pri tvorbe návrhu rozpočtu vyvinula nedostatočnú snahu s cieľom čisto formálne naplniť požiadavku ústavného zákona. Na druhej strane Rada si bola vedomá toho, že do konca roku 2023 by s vysokou pravdepodobnosťou došlo ku vzniku novej vlády a spusteniu výnimky z povinnosti uplatňovania sankcie vyrovnaného rozpočtu, čo prakticky znižovalo dôležitosť prípravy vyrovnaného rozpočtu.

[16] Nález Ústavného súdu SR sp. zn. PL. ÚS 13/2022, body 158 a 159.

[17] Túto mieru voľnej úvahy musí využiť spôsobom, s ktorým je sama stotožnená, a to tak, aby bola ňou navrhované opatrenia pripravená dobromyseľne plniť. Zároveň štátne orgány sú viazané nielen textom, ale aj zmyslom a účelom príslušného zákona.

[18] Praktické plnenie zákona pred formalizmom vyzdvihol Ústavný súd SR napríklad pri úlohách RRZ v 161. bode z odôvodnenia nálezu sp. zn. PL. ÚS 13/2022. Ústavný súd zároveň pripomenul, že ústava nie je dokumentom obsahujúcim normatívne irelevantné proklamácie, ktorých význam je určený až ďalšou zákonodarcovou činnosťou, ale je skutočným súborom priamo aplikovateľných noriem, princípov a hodnôt, ktoré majú svoj konkrétny normatívny dopad.

[19] RRZ, Strednodobý semafor, júl 2024.

[20] Podľa hodnotenia Rady došlo k prekročeniu platného limitu pre rok 2023 o 1,0 mld. eur (0,8 % HDP) najmä z dôvodu trvalého zvýšenia výdavkov na 13. dôchodky a zdravotníctvo. Plánovaným cieľom limitu na rok 2023 bolo zlepšenie dlhodobej udržateľnosti o 0,2 % HDP, avšak skutočný vývoj výdavkov spadajúcich pod limit prispel v roku 2023 k zhoršeniu dlhodobej udržateľnosti o 0,6 % HDP.

[21] Vzhľadom na to, že v čase schvaľovania rozpočtu vládou a národnou radou nebol schválený limit verejných výdavkov na roky 2024 až 2027, ktorý predložila RRZ do NR SR dňa 15. decembra 2023, platným limitom bol limit schválený 1. februára 2023 uznesením NR SR č. 1964. RRZ vo svojom stanovisku k právnej záväznosti limitu verejných výdavkov upozorňovala, že limit schválený 1. februára 2023 nestratil platnosť uplynutím volebného obdobia NR SR.

[22] Národná rada SR schválila túto novelu 9. mája 2024 v skrátenom legislatívnom konaní. K výpočtu limitu verejných výdavkov v súlade s európskymi fiškálnymi pravidlami by malo dôjsť pri zostavovaní rozpočtu verejnej správy na roky 2025 až 2027. Pre rok 2024 novela ustanovuje limit verejných výdavkov, ktorý vychádza z odporúčaní Rady EÚ z júna 2023 pre maximálny rast čistých výdavkov na úrovni 5,7 %.

[23] Nové európske pravidlá vyžadujú kompenzovanie odhadovaných nákladov na starnutie populácie len v 10-ročnom horizonte, pričom nezaručujú plnohodnotné premietnutie spomalenia rastu výdavkov do trvalého ozdravovania verejných financií, nakoľko nedostatočne rozlišujú medzi trvalými a dočasnými opatreniami (napr. zníženie príspevkov do 2. piliera, zrušenie dotácií na energopomoc, alebo dočasné zvýšenie daní).

[24] Vláda v roku 2023 odpustila samosprávam pôžičky čerpané vo forme návratných finančných výpomocí. Vláda obciam a vyšším územným celkom tieto financie pôvodne poskytla na kompenzáciu výpadku dane z príjmov fyzických osôb spôsobeného pandémiou ochorenia COVID-19.

[25] Odpustené pôžičky boli pomerne rovnomerne rozdelené medzi samosprávne kraje a väčšie obce. Niektoré mestá a obce však o pôžičky nežiadali, resp. im neboli poskytnuté, a iné dostali výrazne menej. Z ex-post vyhodnotenia je teda zrejmé, že financovanie výpadkov príjmov samospráv spôsobených pandémiou ochorenia COVID-19 nebolo distribuované spravodlivo a podľa vopred jasných kritérií, na čo doplatili obce a mestá, ktoré o pôžičky nepožiadali.

[26] Ustanovenie ústavného zákona o rozpočtovej zodpovednosti o zabezpečení primeraného financovania samospráv pri nových úlohách sa vzťahuje na nové úlohy pri výkone originálnej právomoci územnej samosprávy. Na financovanie nových úloh v rámci preneseného výkonu štátnej správy existuje ústavná garancia v rámci Ústavy, v čl. 71, ods. 1: „Na obec a vyšší územný celok možno zákonom preniesť výkon určených úloh miestnej štátnej správy. Náklady takto preneseného výkonu štátnej správy uhrádza štát.“.

[27] Úroveň zdaňovania nehnuteľností na Slovensku je z medzinárodného hľadiska nízka a existuje priestor na zvýšenie tejto dane.

[28] Súčasné znenie ústavného zákona neobsahuje objektívne kritériá, ktoré by umožňovali RRZ jednoznačne vyhodnotiť súlad s ústavným zákonom. Objektívne hodnotenie vplyvu presunutých kompetencií na rozpočty samospráv nie je možné kvôli chýbajúcej porovnávacej základni. Na to, aby sa ústavný zákon v tejto oblasti stal efektívnym, by bolo potrebné uskutočniť audit, ktorý by zhodnotil aktuálny stav kompetencií samospráv a ich finančné krytie zo strany štátu. RRZ okrem iného považuje za dôležité vyhodnocovať vplyvy opatrení v kontexte dlhšieho časového obdobia a tiež toho, ako sa v čase tieto úlohy menia aj vo vzťahu k ich finančným zdrojom.

[29] Prekročenie limitu dlhu vo výške 60 % bežných príjmov predchádzajúceho roka. Presná definícia ukazovateľa je uvedená v prílohe 5.

[30] RRZ nemá k dispozícii upravené finálne podkladové údaje o výške dlhu obcí, ktoré MF SR zistilo v rámci overovania vykázaných hodnôt v identifikovaných obciach.

[31] Vyhodnotenie plnenia odporúčaní RRZ je uvedené v prílohe 3.

[32] Podľa druhej vety §4, ods. 2 zákona č. 523/2004 Z.z. o rozpočtových pravidlách verejnej správy: „Rozpočet verejnej správy sa zostavuje a realizuje v súlade s limitom verejných výdavkov na základe scenárov nezmenených politík.“ Táto časť však bola s účinnosťou od 1. augusta 2024 zo zákona vypustená (v čase schvaľovania rozpočtu však bola stále platná). Ministerstvo financií SR túto úpravu odôvodňuje nutnosťou zabezpečiť plnenie záväzkov schválených v strednodobom fiškálno-štrukturálnom pláne v zmysle nových európskych pravidiel. Podľa názoru RRZ však príprava rozpočtu na základe NPC scenárov nie je v rozpore s požiadavkou, aby bol rozpočet zostavený v súlade s novými európskymi pravidlami (dosiahnutie požadovaného tempa rastu výdavkov zabezpečujú práve opatrenia nad rámec NPC scenára).

[33] MF SR však na požiadanie poskytlo RRZ podklad za zdravotníctvo v štruktúre vývoja výdavkov podľa NPC scenára a dodatočných opatrení.

[34] MF SR listom potvrdilo, že aktívne pracuje na metodike Konceptu čistého bohatstva SR, pričom v súčasnosti sa zameralo na tri nezmapované oblasti, ktoré neboli doteraz vykazované a kvantifikované – ocenenie kultúrneho dedičstva bohatstva SR, ekosystémy a ekosystémové služby na Slovensku a chránené územia (lesy, voda, fauna a flóra).