Okrem hodnotenia najdôležitejšieho pravidla – ústavného limitu na dlh, prináša pohľad na ďalšie zákonom stanovené povinnosti, najmä v oblasti poskytovania a zverejňovania údajov, dlhu samospráv a financovania ich kompetencií.

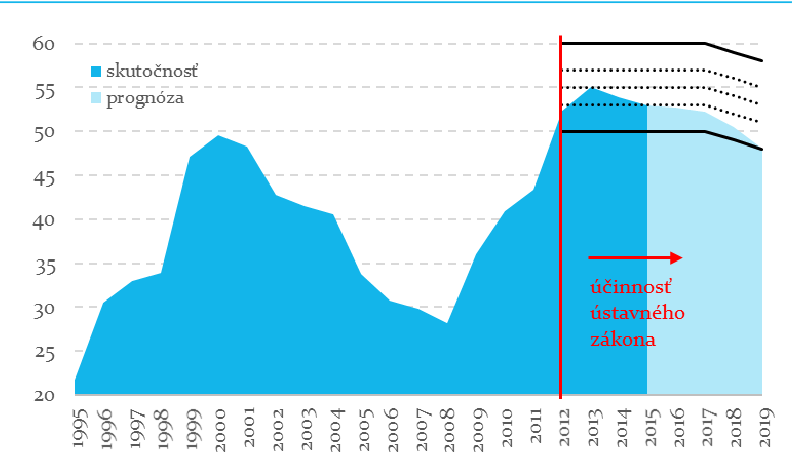

Podobne ako v roku 2014, aj v roku 2015 pokračoval pokles pomeru hrubého dlhu verejnej správy k HDP. Dlh na konci roku 2015 dosiahol 52,9 % HDP, čím klesol do prvého sankčného pásma ústavného zákona. Pokles dlhu bol v oboch rokoch spôsobený najmä jednorazovými a dočasnými opatreniami, naopak samotné saldo bez jednorazových vplyvov prispievalo k jeho nárastu.

Z pohľadu čistého bohatstva Slovenska teda nedošlo k zlepšeniu. Vláda každoročne predstavovala opatrenia na zníženie dlhu v súlade so zákonom. Predstavené opatrenia však neviedli k jeho poklesu mimo sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti. Rada pre rozpočtovú zodpovednosť (RRZ) vníma negatívne, že výška dlhu sa neznižuje dostatočne rýchlo na to, aby do roku 2019 klesol pod úroveň sankčných pásiem.

K nevyužitiu možností konsolidácie a zníženiu úrovne dlhu mimo sankčných pásiem prispieva aj nízka záväznosť trojročného rozpočtu. Nedostatkom sú aj chýbajúce záväzné výdavkové limity a používanie upravených daňových prognóz, ktoré neboli schválené nezávislým Výborom pre daňové prognózy. Záväzné výdavkové limity v zmysle zákona o rozpočtovej zodpovednosti ministerstvo financií zatiaľ nezaviedlo napriek tomu, že ich zavedenie predpokladá uvedený zákon. Samosprávy s vysokým dlhom budú po kontrole údajov zo strany ministerstva financií čeliť prvýkrát pokute.

Kým všetky VÚC mali dlh pod stanoveným limitom, v súčasnosti sa overuje dlh 140 obcí, ktoré prekročili limit. V Rozpočte verejnej správy na roky 2016 až 2018 ako aj v Súhrnnej výročnej správe Slovenskej republiky za rok 2014 došlo k zlepšeniu vo zverejňovaní údajov. Rada pozitívne vníma zámer rozpočtovať všetky príjmy a výdavky, ktoré by mali zásadne zvýšiť transparentnosť a kvalitu monitorovania priebežného vývoja rozpočtu.