Slovensko bude v horizonte najbližších desaťročí čeliť zvýšeným nákladom plynúcim z negatívneho demografického vývoja, ktoré budú vystavovať verejné financie čoraz silnejšiemu tlaku[1]. Vypracovanie správy o dlhodobej udržateľnosti verejných financií preto patrí medzi hlavné úlohy Rady pre rozpočtovú zodpovednosť (RRZ) stanovené ústavným zákonom o rozpočtovej zodpovednosti[2]. Správa vyhodnocuje, či nastavenie verejných politík v spojení s predpokladaným demografickým a makroekonomickým vývojom je z pohľadu verejných financií dlhodobo udržateľné.

Celé znenie Správy o dlhodobej udržateľnosti verejných financií za rok 2023 (apríl 2024) a dátový súbor nájdete pod článkom v sekcii na stiahnutie.

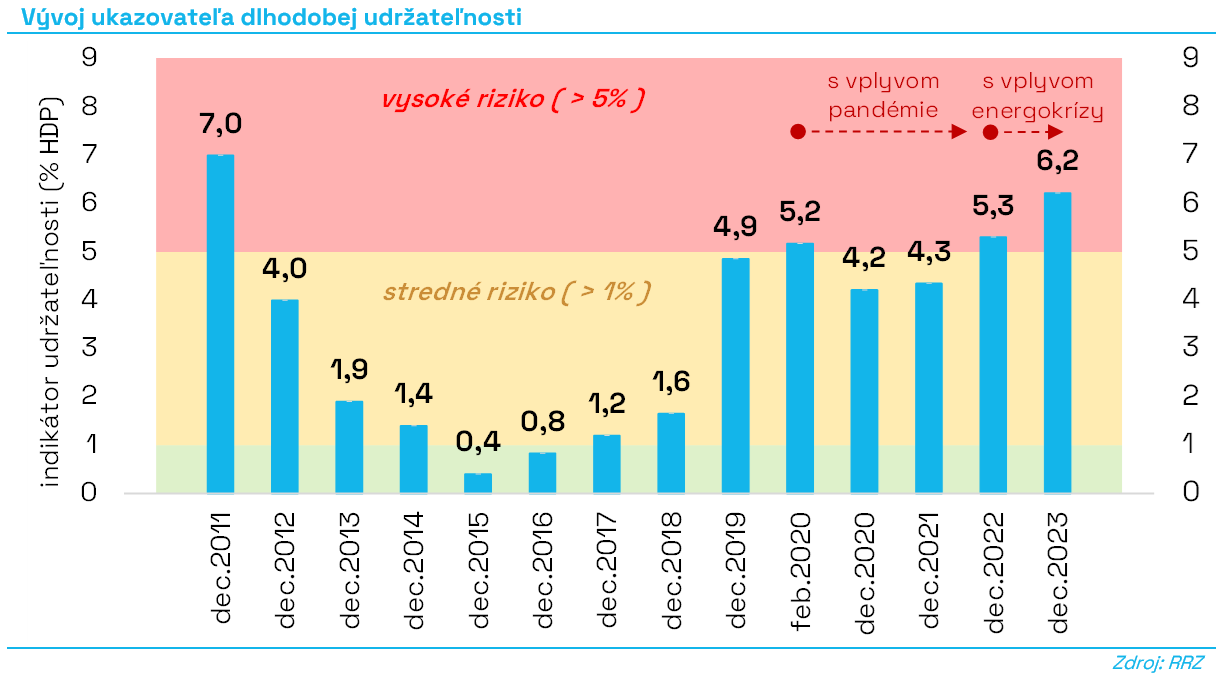

Dlhodobá udržateľnosť verejných financií za rok 2023 v pásme vysokého rizika

Základný scenár prezentovaný v tejto správe vychádza z konca roku 2023 a zachytáva vplyvy opatrení schválených v priebehu roku 2023. Rada konštatuje, že dlhodobá udržateľnosť verejných financií nebola ani v roku 2023 dosiahnutá[3]. Ukazovateľ dlhodobej udržateľnosti dosiahol 6,2 % HDP[4] (8,1 mld. eur), čo znamená, že verejné financie ostávajú v pásme vysokého rizika[5].

Príčiny problémov dlhodobej udržateľnosti verejných financií sú najmä v aktuálnom stave a najbližšom výhľade verejných financií, ako aj v dôchodkoch.

Rada v minuloročnej správe konštatovala, že pozitívny výsledok hospodárenia za rok 2022 bol výrazne ovplyvnený najmä vysokou mierou inflácie, ktorá prudko zvýšila príjmy verejnej správy, ale do výdavkov sa naplno premietne s minimálne ročným oneskorením.

V roku 2023 sa skutočne vo vývoji verejných výdavkov v plnej miere premietol vplyv vysokej inflácie z roku 2022, čo znamenalo výrazné medziročné zhoršenie deficitu. K zhoršeniu prispeli aj opatrenia prijaté v priebehu rokov 2022 a 2023. Celkovo tak stav hospodárenia verejných financií v roku 2023 negatívne prispieva k dlhodobej udržateľnosti vo výške 2,2 p.b.

Keďže k výslednému deficitu verejnej správy v roku 2023 pozitívne prispeli faktory, ktoré sa nepremietajú do ďalších rokov (napríklad nižšie výdavky na obranu pod úrovňou 2 % HDP), v strednodobom horizonte dôjde k zhoršeniu salda. Zároveň pri predpokladanom ďalšom poklese miery inflácie bude na vývoj verejných financií ďalej negatívne vplývať časovo oneskorená indexácia výdavkov a opatrenia prijaté v priebehu roku 2023 s celkovým negatívnym príspevkom k dlhodobej udržateľnosti vo výške 1,3 p.b.

Za strednodobým horizontom, v období rokov 2028 až 2073 prispieva k negatívnemu vývoju verejných financií najmä nárast výdavkov citlivých na starnutie populácie. Najvýznamnejší negatívny vplyv má prehlbovanie deficitu dôchodkového systému s príspevkom 1,6 p.b. Zvýšené výdavky na zdravotníctvo a dlhodobú starostlivosť prispejú k zhoršeniu udržateľnosti o ďalší 1,0 p.b.

Najväčší vplyv na zhoršenie udržateľnosti mali opatrenia prijaté v roku 2023 a hospodárenie verejných financií.

V porovnaní s rokom 2022 sa udržateľnosť verejných financií v roku 2023 zhoršila o 0,9 % HDP, pričom bez vplyvu zmeny v 2. pilieri dôchodkového systému by zhoršenie dosiahlo 1,3 % HDP. Najväčší negatívny vplyv mali prijaté opatrenia s príspevkom 0,6 p.b., k zhoršeniu prispel aj výsledok hospodárenia v roku 2023 (príspevok 0,3 p.b.)[6]. Udržateľnosť mierne negatívne ovplyvňuje aj predpokladaný vyšší rast výdavkov v strednodobom horizonte najmä v oblasti zdravotníctva (nad rámec opatrení) s príspevkom 0,2 p.b. a tiež aj odhadovaný makroekonomický vývoj (0,1 p.b.).

V priebehu roku 2023 bolo schválených viacero opatrení, ktoré celkovo prispeli k zhoršeniu ukazovateľa dlhodobej udržateľnosti o 0,6 % HDP (bez vplyvu zmien v druhom pilieri dôchodkového systému):

- Opatrenia v školstve (financovanie výskumu, vývoja a inovácií, výkonnostné zmluvy

vo vysokých školách, zmeny v školskom zákone) v strednodobom horizonte prispejú k zhoršeniu ukazovateľa dlhodobej udržateľnosti o 0,5 % HDP. Z dlhodobého hľadiska však môžu mať tieto opatrenia pozitívny vplyv na potenciálny rast ekonomiky Slovenska,

čo predstavuje pozitívne riziko pre udržateľnosť verejných financií. - Medzi ďalšie faktory zhoršujúce dlhodobú udržateľnosť patria opatrenia v sektore zdravotníctva (najmä zvýšenie výdavkov na zdravotnú starostlivosť v nemocniciach a špecializovanú ambulantnú starostlivosť) s vplyvom 0,3 % HDP a výdavkové opatrenia v ďalších oblastiach s celkovým vplyvom 0,1 % HDP.

- V dôchodkovom systéme boli schválené dve legislatívne opatrenia, ktoré prispejú k zhoršeniu ukazovateľa dlhodobej udržateľnosti o 0,2 % HDP. Konkrétne ide o zvýšenie súm minimálneho dôchodku a zvýšenie percentuálnej miery poklesu pracovnej schopnosti u vybraných ochorení u invalidných dôchodkov. Mimoriadna valorizácia, ako aj výplata mimoriadneho 13. dôchodku v roku 2023 majú na dlhodobú udržateľnosť iba marginálny vplyv vzhľadom na to, že trvale nezvyšujú výdavky na dôchodky [7].

- Naopak, k zníženiu ukazovateľa dlhodobej udržateľnosti o 0,4 % HDP prispelo zníženie sadzby do druhého dôchodkového piliera. Pozitívny vplyv na dlhodobú udržateľnosť vyplýva z toho, že sa na 50 ročnom horizonte v salde verejných financií prejaví nesymetricky najmä nárast príjmov priebežného dôchodkového systému (v dôsledku zníženia sadzby do druhého piliera pri súčasnom nedávnom opätovnom zavedení povinného vstupu nových účastníkov na trhu práce), pričom neskoršie zvýšenie výdavkov na dôchodky dotknutých ľudí sa zohľadňuje iba čiastočne. Väčšina dodatočných výdavkov sa v plnej miere prejaví až za horizontom 50 rokov.

- Balíček opatrení schválených v decembri 2023 prispel k zlepšeniu ukazovateľa (nad rámec vplyvu zmien v II. pilieri, ktoré bolo schválené v rovnakom čase) o 0,3 % HDP. Ide najmä o zvýšenie spotrebnej dane z tabaku a tabakových výrobkov, zavedenie minimálnej dane z príjmov právnických osôb, rozšírenie osobitného odvodu z podnikania v regulovaných oblastiach na banky a iné subjekty s licenciou NBS. Dočasné navýšenie osobitného odvodu pre banky a dočasné zvýšenie zdravotného odvodu o 1 p.b. do roku 2027 majú na ukazovateľ zanedbateľný vplyv z dôvodu exspirácie týchto opatrení o tri roky.

Neschválením výdavkových limitov došlo k odloženiu potrebnej konsolidácie verejných financií

Súčasný nepriaznivý stav verejných financií si vyžaduje čo najskôr začať s konsolidáciou verejných financií. Konsolidácii nahráva aj očakávaný postupne zosilňujúci rast ekonomiky, výrazný pokles inflácie, ktorý vytvorí dočasne veľmi silný nárast reálnych miezd, ako aj postupne oživujúci sa vonkajší dopyt. Z tohto pohľadu Rada hodnotí veľmi negatívne, že vláda nezačala od roku 2024 s trvalou konsolidáciou verejných financií a že výdavkové limity neboli v roku 2024 schválené Národnou radou SR. Nezosúladenie rozpočtu s platnými výdavkovými limitmi[8] znamená porušenie zákona o rozpočtových pravidlách. Slovensku tak naďalej v praxi chýba efektívny nástroj na ozdravenie verejných financií. Nepriaznivé vyhliadky verejných financií sú do veľkej miery dôsledkom dlhodobej absencie takéhoto nástroja [9].

V prípade konsolidácie verejných financií na úrovni požiadaviek výdavkových limitov[10] by na dosiahnutie nízkeho rizika dlhodobej udržateľnosti verejných financií boli potrebné tri volebné obdobia. Kredibilný konsolidačný plán by zabezpečil stabilizáciu dlhu pri hranici maastrichtského kritéria počas najbližšej dekády, neskôr po roku 2032 aj postupné klesanie pod hranicu 50 % HDP.

Chýbajúci fiškálny priestor robí slovenskú ekonomiku zraniteľnou voči prípadným ďalším krízam

Slovensko čelí externým krízam spravidla každú dekádu, pričom domáca ekonomika aj verejné financie ich v minulosti zvládali výrazne horšie[11] než vyspelé západné krajiny – a to pri nižšom dlhu a vyššom ekonomickom raste v porovnaní so súčasnosťou. Ak by krajina bola začiatkom budúcej dekády zasiahnutá krízou[12] podobnou finančnej kríze (2008 až 2011) resp. koronakríze (2020 až 2021), dopady na reálnu ekonomiku aj verejné financie by mohli byť v dôsledku slabšieho rastu ekonomiky či stavu verejných financií negatívnejšie než v minulosti. Prakticky okamžite, aj bez reakcie fiškálnej politiky, by takáto kríza viedla k navýšeniu verejného dlhu v pomere ku HDP v priemere o 10 percentuálnych bodov, no do konca dekády po kríze by sa však aj vplyvom pomalého zotavovania sa ekonomiky a rastúcich rizikových prirážok nárast dlhu zdvojnásobil. Ekonomické straty v dôsledku krízy by boli trvalého rázu, dekádu od krízy by ekonomika stratila približne 13 percent svojho potenciálu v porovnaní so situáciou bez krízy.

Odhad bezpečnej úrovne dlhu a pravdepodobnosti defaultu

Hrubý dlh verejnej správy dosiahol ku koncu roka 2023 úroveň 56 % HDP. Vzhľadom na vysoké odhadované úrovne deficitu bude bez dodatočných opatrení následne stúpať a v roku 2026 presiahne maastrichtské kritérium 60 % HDP. O 50 rokov by projekcia dlhu v scenári nezmenených politík dosiahla 417 % HDP. Zvýšenie dlhu je spôsobené najmä prijatím legislatívnych opatrení trvalo zvyšujúcich výdavky a nárastom výdavkov citlivých na starnutie populácie. Ide o hypotetický scenár, keďže trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu. Odklon štátu od dôveryhodnej fiškálnej politiky a rastúce riziko jeho platobnej neschopnosti vedie totiž k nárastu úrokových sadzieb vo forme rizikových prirážok. Z pohľadu dlhodobej udržateľnosti je preto kľúčové zabezpečiť čo najnižšiu úroveň dlhu v súčasnosti, aby sa dlh po zohľadnení rizika rastu rizikových prirážok v budúcnosti pohyboval stále na „bezpečnej úrovni“.

Dlhodobejšie prekračovanie miery zadlženia výrazne nad bezpečnú úroveň je spojené so zvýšeným rizikom pádu do neinvestičného pásma, pokiaľ sa neprijmú opatrenia vedúce k zlepšeniu dlhodobej udržateľnosti verejných financií. Podľa aktuálneho odhadu Rady je hranica bezpečnej úrovne čistého dlhu je 46 % HDP, pričom aktuálna výška dlhu ju prevyšuje.

Verejný dlh sa dostal do pásma, ktoré je vysoko rizikové z hľadiska dlhodobého udržania aktuálneho ratingového hodnotenia. To môže viesť k prudkému nárastu rizikových prirážok, spustiť tak efekt snehovej gule a nárast zadlženosti výrazne nad dnešné projekcie. V roku 2023 dosiahlo riziko defaultu na dlhodobé záväzky na horizonte ich splatnosti úroveň 14 percent. V prípade neprijatia dostatočných konsolidačných opatrení možno po roku 2026 očakávať prudký nárast rizika defaultu, pričom výraznejšie problémy s prefinancovaním verejného dlhu na finančných trhoch by mohli nastať už o dve volebné obdobia[13] (po roku 2031).

Za predpokladu kredibilnej konsolidácie podľa výdavkových limitov by podľa odhadu Rady došlo takmer okamžite k rýchlejšiemu poklesu rizika defaultu v porovnaní so základným scenárom. V kombinácii so stabilizáciou dlhu by pravdepodobnosť defaultu mohla dosiahnuť úroveň 5 % už na horizonte jedného volebného obdobia. Optikou bezpečnej úrovne dlhu by to znamenalo jeho stabilizáciu na úrovni okolo 55 % HDP. Čistý dlh by v takomto scenári klesol pod hornú hranicu bezpečnej úrovne už za horizontom jedného volebného obdobia. Vďaka konsolidácii by v priebehu budúcej dekády klesli úrokové náklady pod dnešnú úroveň a stav reálnej ekonomiky by bol lepší než bez nej[14]. Tempo ekonomického rastu by v porovnaní so základným scenárom (bez konsolidácie) bolo vyššie o približne 0,15 percentuálneho bodu.

Fiškálne bremeno prenášame na budúce generácie

Výsledky generačných účtov indikujú presun fiškálneho bremena na budúce generácie. Zatiaľ čo dnes narodené dieťa (ročník 2023) počas svojho života z verejných rozpočtov dostane o 100 tisíc eur viac ako do neho zaplatí, budúce generácie detí by museli čeliť opačnej situácii a naopak zaplatiť o 60 tisíc eur viac v prípade, ak by mali všetky záväzky súčasných ročníkov (vrátane existujúceho dlhu) zaplatiť.