Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju aktualizovanú makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy (VpMP)[1].

*Aktualizované o Hodnotenie makroekonomickej prognózy MF SR

Zhrnutie prognózy

Oproti predošlej prognóze očakávame mierne robustnejší ekonomický rast, obzvlášť v tomto roku. Ekonomika by tak v roku 2024 mala podrásť tempom 2,7 %, pričom v ďalších dvoch rokoch by táto dynamika mohla dosahovať až 3 %. Naďalej očakávame, že primárnym zdrojom rastu sa v tomto roku stane spotreba domácností. Následne sa od roku 2025 vo významnej miere pridá aj export, výraznejšie podporený oživením svetovej ekonomiky a medzinárodného obchodu.

Impulz do ekonomiky v roku 2026 prinesie záverečný rok čerpania prostriedkov z Plánu obnovy a odolnosti. V rokoch 2027 a 2028 už ekonomika nedostane priamy impulz z plánu obnovy, čo v kombinácií so stagnujúcou zamestnanosťou bude stačiť už iba na tempo rastov v okolí 2 %, pokiaľ sa neuskutočnia štrukturálne reformy na zlepšenie konkurencieschopnosti ekonomiky.

Silnejší ekonomický rast by mal byť najmä v krátkodobom horizonte podporený výrazne miernejším tempom inflácie, ktorá by mala v horizonte prognózy iba raz prekročiť 3 %. To by malo nastať v roku 2025, pričom hlavným dôvodom bude nárast regulovaných cien a služieb. Následne by tempo rastu cien malo zvoľňovať, čomu dopomôžu znížené ceny komodít a pôsobenie stále pomerne prísnej menovej politiky. Rast nominálnych miezd a nižšie a stabilnejšie tempo rastu inflácie by mali v tomto roku podporiť rast reálnych miezd, ktoré budú stimulovať spotrebu domácností.

Výkonnosť ekonomiky odhadujeme v tomto roku mierne nad svojim potenciálom, pričom v nasledujúcich rokoch by sa mala kladná produkčná medzera ešte viac otvárať. Predpokladáme, že kým v tomto roku to bude prameniť najmä z oblastí maloobchodu a služieb, v nasledujúcich rokoch by to mal byť primárne priemysel. Tlak na otváranie produkčnej medzery budú vytvárať aj napätie na trhu práce a klesajúca ponuka pracovnej sily, ako aj vysoká úroveň očakávaných deficitov verejných financií (makroprognóza predpokladá len postupné znižovanie deficitov v súlade s európskymi pravidlami).

Za podstatné riziko prognózy považujeme zvýšenú rizikovú prirážku slovenských dlhopisov a rastúce úrokové náklady. Tie majú v budúcnosti potenciál obmedziť produktívne investície a kvalitu verejných služieb. Ďalším významným rizikom prognózy je pomalšie čerpanie plánu obnovy.

Predpoklady prognózy

Ceny energetických komodít vzrástli v porovnaní s predpokladom z aprílovej prognózy. Spotové ceny plynu a elektriny dosiahli vyššie úrovne. Rovnaký trend zaznamenali aj futures kontrakty, najmä na najbližšie dva roky. Naopak, náš predpoklad o cene ropy mierne klesol, aj keď cena ropy zaznamenala v poslednom období viaceré výkyvy. Rástli aj ceny neenergických komodít, hlavne kovov. Tie zaznamenali nárast cien v apríli a máji, kde rástli najmä meď a zinok. Mierny nárast zaznamenali aj ceny potravinárskych komodít. Tieto zmeny majú mierne proinflačný vplyv v horizonte prognózy. V cenách sa prejavuje očakávanie oživenia priemyslu a obavy o dostatočné dodávky, hlavne kovov.

Regulované ceny energií pre domácnosti budú v nasledujúcich dvoch rokoch celkovo rásť. Tento rok sú na základe vládnych nariadení umelo udržiavané na minuloročných úrovniach. Ceny tepla v tomto roku dokonca mierne klesajú. V ďalšom horizonte očakávame, že cena plynu pre domácnosti sa do roku 2026 priblíži trhovým cenám a následne by podľa futures kontraktov mala klesať. Podobný trend očakávame aj pri cenách tepla. Od roku 2025 nepredpokladáme platnosť doterajšieho memoranda medzi Slovenskými elektrárňami a vládou SR. Podľa novej vyhlášky ÚRSO[2], aj napriek nárastu cien elektriny na komoditných trhoch, by nemalo dôjsť k zvýšeniu cien elektriny pre spotrebiteľov v nasledujúcich rokoch. Je ale pravdepodobné, že časť zvýšených nákladov na dodávku elektriny sa presunie na priemyselných výrobcov s dopadom na cenovú konkurencieschopnosť.

Prognóza predpokladá rast zahraničného dopytu mierne nad jedným percentom pre rok 2024. Situáciu v zahraničnom obchode značne komplikuje vývoj vnútorného obchodu a importov v eurozóne, ktorého rast predpokladá ECB na úrovni len pol percentuálneho bodu pre rok 2024[3]. Naopak, silnejší impulz v zahraničnom dopyte v tomto roku očakávame od našich susedov Česka, Poľska a Maďarska. Ten by sa mal v budúcich rokoch ešte viac zintenzívniť. Nakoľko sa od roku 2025 taktiež očakáva akcelerácia svetového obchodu, ako aj postupné oživenie ekonomickej aktivity v eurozóne, rast zahraničného dopytu by na horizonte prognózy mal stabilne presahovať trojpercentné medziročné dynamiky.

Menová politika ECB sa v júni po 5 rokoch mierne uvoľnila, ale vzhľadom na dynamiku inflácie neočakávame prudšie zníženie sadzieb ECB v tomto roku. Slovenské vládne dlhopisy sú naďalej jedny z najrizikovejších v eurozóne. Aktuálne sú výnosy slovenských vládnych dlhopisov tretie najvyššie v Eurozóne[4]. Očakávania budúcich výnosov slovenských vládnych dlhopisov premietnuté vo výnosovej krivke SR[5] naznačujú, že výnosy slovenských dlhopisov budú aj naďalej mierne rásť. To povedie aj k miernemu zvýšeniu rizikovej prirážky našich dlhopisov.

Makroekonomická prognóza pracuje s predpokladmi dodržania výdavkových limitov podľa nových pravidiel EK. Oproti marcovej prognóze je úroveň deficitov na horizonte prognózy mierne vyššia, čo vytvára dodatočný impulz pre nominálny ako aj reálny rast ekonomiky. Úroveň deficitu verejných financií by mala v roku 2028 dosiahnuť 3,9 % HDP (v roku 2024 predpokladáme deficit 5,7 % HDP). V prípade špecifikácie konkrétnych dodatočných úsporných opatrení budeme v prognóze tento vývoj prehodnocovať. Ďalej oproti pôvodným očakávaniam z marca prognóza pracuje s predpokladom nižšieho čerpania prostriedkov z plánu obnovy v roku 2024. Tie by následne mali byť presunuté do roku 2026, kedy bude zároveň impulz z plánu obnovy do ekonomiky najvýraznejší.

Výhľad rastu ekonomiky a inflácie

Povzbudivé výsledky rastu HDP za prvý kvartál tohto roka indikujú oživenie ekonomickej aktivity a ďalší rast aj v nasledujúcom období. V prvom štvrťroku bol zaznamenaný medziročný rast HDP o 2,7 %, pričom rovnaké číslo prognózujeme pre celý rok 2024. Štatistická revízia rastu HDP za rok 2023 zas ukázala o 0,5% silnejšiu dynamiku oproti pôvodne očakávanej hodnote.

Ťahúňom ekonomického rastu v tomu roku by sa mala stať spotreba domácností, ktoré svoju spotrebu zvýšia takmer o 3% oproti predchádzajúcemu roku. Kým v predchádzajúcom roku spotrebitelia tlmili svoju reálnu spotrebu kvôli inflačnému bremenu, tento rok by sa situácia mala obrátiť. Odznením inflačných tlakov by okrem nominálnych miezd mali začať rásť aj tie reálne, čo ďalej bude pozitívne stimulovať nákupné správanie. Rast miezd je navyše pomerne dynamický z dôvodu pretrvávajúceho napätia na trhu práce a efektov predošlej inflácie do mzdového vyjednávania pre tento rok.

Ďalším zo zdrojov ekonomického rastu v tomto roku by sa mal stať oživujúci sa export tovarov a služieb. S postupným rastom zahraničného dopytu a kontinuálnym rozširovaním produkčných kapacít v automobilovom priemysle predpokladáme, že exportná zložka bude v najbližších rokoch tvoriť signifikantný príspevok k nášmu HDP.

Inflácia začala v máji opäť mierne rásť a tento trend by mal pokračovať až do budúceho roka. K rastu prispejú aj ceny potravín, ktoré už tiež začali medziročne rásť po predchádzajúcom výraznejšom spomaľovaní dynamiky. V nasledujúcich dvoch rokoch budú infláciu mierne zvyšovať aj regulované ceny pre spotrebiteľov. K rastu inflácie budú napomáhať aj ceny v trhových službách, v dôsledku dynamického rastu nominálnych miezd, a aj ceny obchodovateľných tovarov skrz vyššie ceny futures komodít potrebných pri výrobe produktov. Očakávame, že ku koncu horizontu prognózy by mala inflácia postupne klesať k dvojpercentnému cieľu Európskej centrálnej banky.

Nominálne mzdy stále výrazne rastú. V prvom štvrťroku mzdy rástli viac, než sa očakávalo, najmä vďaka zvýšeniu platov vo verejnom sektore. Tento trend sa prejaví aj na celoročných údajoch, ktoré bude ťahať predovšetkým verejný sektor. V ďalších rokoch prognózy sa dynamický rast nominálnej produktivity odrazí aj na rastoch miezd v súkromnom sektore, ktorý bude hlavným zdrojom rastu. Vysoký rast nominálnych miezd spolu s nižšou infláciou spôsobia, že reálne mzdy porastú viac ako o 2% ročne na celom horizonte.

Box 1: Možnosť otočenia vývoja v exporte v Nemecku a SR

Nemecko, ako veľká exportne orientovaná ekonomika a náš hlavný obchodný partner, trpelo v posledných rokoch skrz viaceré kanály. Pri covidovej kríze to boli úzke hrdlá a narušenia dodávateľských reťazcov, neskôr výkyvy v cenách a dodávkach energetických komodít nevyhnutných pre priemysel, a v neposlednom rade aj vysoké úrokové sadzby. To boli len niektoré z hlavných determinantov, ktoré vyústili do nízkeho rastu exportov v posledných rokoch. Zároveň bližší pohľad na nemecké priemyselné indikátory naznačuje, že priemyselná výroba sa stále plne nezotavila z dopadu šokov ktoré ju zasiahli.

Na druhej strane aktuálne podnikateľské očakávania z posledných mesiacov indikujú zlepšovanie situácie naprieč odvetviami v nemeckej ekonomike. So znižujúcimi sa úrokovými sadzbami, zlepšujúcim sa globálnym ekonomickým prostredím a nižšími výkyvmi v cenách komodít tak možno očakávať v najbližšom období mierny rast, ktorý by mal v najbližších rokoch naberať na obrátkach.

Slovenská ekonomika je vývojom v Nemecku a vo zvyšku eurozóny zásadne ovplyvňovaná. V posledných mesiacoch sledujeme aj u nás otočenie produkčných očakávaní v priemysle smerom k lepšiemu. Reálny export je zatiaľ stále pomerne utlmený, ale opatrný optimizmus v Nemecku a u našich priemyselných výrobcov naznačuje viditeľnú akceleráciu výkonu exportérov po zvyšok roka.

Súkromné investície budú napomáhať k rastu ekonomiky na celom horizonte prognózy. Dynamika rastu súkromných investícií sa na horizonte prognózy postupne zvyšuje a v roku 2028 očakávame návrat k nižším hodnotám rastu. Kvôli slabšiemu čerpaniu fondov z plánu obnovy zo začiatku tohto roka čiastočne presúvame čerpanie z roku 2024 do rokov 2025-26. V roku 2025 budú k rastu investícií prispievať aj výrazné investície v sektore obrany. Pokles investícií v obrane a končiace obdobie na čerpanie fondov z plánu obnovy sa odrazí v poklese investícií v roku 2027.

Vplyv nadmerných odchodov z trhu práce do predčasného dôchodku by mal pretrvávať aj v druhom štvrťroku aktuálneho roka. Očakávame ale tento vplyv nižší ako na začiatku roka. Predpokladáme, že zamestnanosť v druhom štvrťroku stagnuje. Pokles spôsobený odchodmi do dôchodku sa kompenzuje vyššou participáciou a aj zamestnávaním historicky najväčšieho počtu zahraničných pracovníkov. Pokles zamestnanosti za prvý polrok celkovo zapríčiní aj celoročný pokles zamestnanosti. V ďalších rokoch bude vyšší rast HDP a imigrácia podporovať rast zamestnanosti. Ku koncu prognózovaného obdobia očakávame prevládnutie vplyvu demografie nad pozitívnymi vplyvmi zamestnávania ľudí zo zahraničia a zamestnávania dlhodobo nezamestnaných, čo vyústi do poklesu zamestnanosti. Vyššie spomenuté vplyvy budú tlačiť mieru nezamestnanosti z historických miním, ktoré momentálne dosahuje, ešte viac nadol.

Trh práce, konkrétne odchádzajúca pracovná sila, mierne utlmí potenciál ekonomiky v tomto roku. Ten by však na horizonte prognózy mal kontinuálne rásť. Potenciálny rast ekonomiky by tak mal kulminovať v roku 2026, kedy bude výrazne podporený tvorbou kapitálu z plánu obnovy. Ďalším významným príspevkom do fyzického kapitálu by sa mali stať investície z eurofondov, ako aj príspevok súkromného sektora v podobe nových výrobcov v automotive sektore a im pridruženej siete dodávateľov.

Očakávame, že výkon ekonomiky bude v tomto roku mierne nad hranicou svojho potenciálu. Aj v neskorších rokoch prognózy ekonomika bude svoju výkonnosť ďalej tlačiť nad svoj vlastný potenciál. Takýto scenár je pravdepodobný pri naplnení viacerých predpokladov prognózy. Prvým je predpoklad naplnenia očakávaného čerpania plánu obnovy. Ďalej je to očakávaný rast zahraničného obchodu, a stým spojený tlak na produkčné kapacity v priemysle. V neposlednom rade bude ekonomiku tlačiť nad svoj potenciál silnejúci tlak na trhu práce.

Riziká prognózy

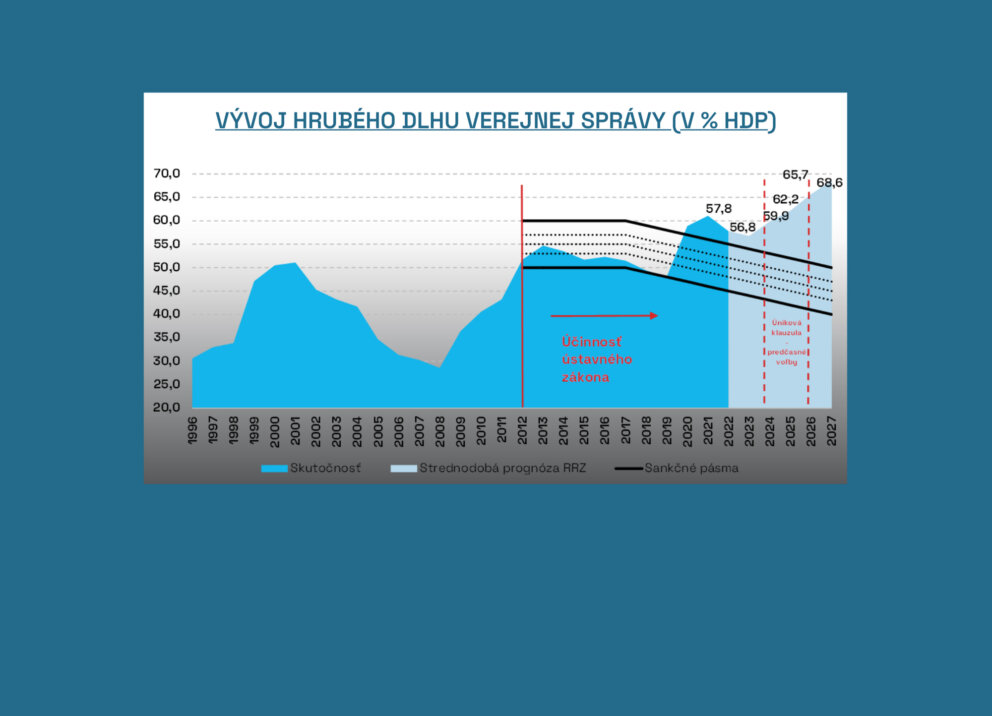

Podstatným rizikom prognózy je konsolidácia verejných financií. Predstavenie kredibilnej stratégie a implementovania opatrení potrebných na dosiahnutie aspoň minimálnej konsolidácie podľa pravidiel EK, je kľúčovým predpokladom pre zabezpečenie dlhodobej udržateľnosti verejných financií a stability finančného a ekonomického prostredia. Ešte ambicióznejšia konsolidácia smerom k zníženiu deficitu pod 3% HDP do roku 2027 by bola vítaná aj s ohľadom na mierne prehrievanie ekonomiky.

Významným rizikom ostáva riziková prirážka štátnych dlhopisov. Rastúce úrokové náklady odčerpávajú potrebné zdroje z rozpočtu, ktoré by inak mohli byť použité na nové a produktívne investície a verejné služby. To ďalej vytvára tlak na dynamiku verejného dlhu a kredibilitu z pohľadu zahraničných ako aj domácich investorov.

Ďalším domácim rizikom je rýchlosť a efektívnosť čerpania Plánu obnovy a odolnosti. Presúvaním čerpania prostriedkov do budúcich rokov sa odďaľujú investície a inovácie potrebné pre ďalší ekonomický rozvoj, a zvyšuje sa riziko neefektívnej alokácie pridelených prostriedkov.

Naďalej negatívnym globálnym rizikom zostáva nepriaznivá geopolitika a možnosť súvisiacich narušení globálnych dodávateľských reťazcov.

Za pozitívne makroekonomické riziko považujeme prognózovaný rast našich regionálnych obchodných partnerov Poľska, Maďarska a Česka[6]. Obzvlášť od budúceho roka je tempo ich ekonomického rastu dostatočne vysoké nato, aby pozitívne zasiahlo aj náš export.

Pozitívnym rizikom je aj možný silnejší ako predpokladaný kladný efekt individuálnych veľkých domácich investícii v automobilovom priemysle, ktoré by mohli podporiť našu ekonomiku prostredníctvom synergických efektov.

Z hľadiska aktuálnej prognózy vnímame miernu prevahu negatívnych rizík nad pozitívnymi.

Hodnotenie makroekonomickej prognózy MF SR

Rada pre rozpočtovú zodpovednosť (RRZ) vyhodnocuje realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy[7].

RRZ hodnotí prognózu MF SR ako realistickú. Špecificky v roku 2025 naďalej vnímame rozpočtové základne v prognóze IFP ako nadhodnotené.

V prognóze MF SR vnímame pomerne vysokú infláciu pre rok 2025 (3,9 %). Je to v dôsledku výrazného predpokladaného rastu ceny plynu (27 %). Z hľadiska komunikácie MH SR a ÚRSO, kde sa hľadá spôsob efektívnejšej regulácie a presnejšieho určovania maximálnej ceny na základe nákladov, ako aj z pohľadu doterajšej politiky vlád v SR, vnímame nárast o 27 % ako nepravdepodobný. Náš technický predpoklad hovorí o náraste približne o 10 %, resp. o rozložení rastu cien plynu na dva roky, aby ku koncu volebného obdobia zodpovedali regulované ceny futuritám na európskom trhu.

Nominálna spotreba je z tohto dôvodu nadhodnotená, čo vytvára domnelý priestor pre vyššie daňové príjmy. Rok 2025 je z tohto hľadiska optimistický, ale rozdiel medzi rozpočtovými bázami v prognóze MF SR a RRZ nie je veľmi veľký (meriame ho aj pomocou rozdielu v odvodených rozpočtových príjmoch), preto celkové hodnotenie nateraz zostáva „realistická“.

Naopak v ďalších rokoch je prognóza z nášho pohľadu príliš konzervatívna. Ekonomický rast a naň naviazané veličiny ako spotreba či investície sú málo dynamické. Dôvodom je podľa nás menej realistické rozloženie čerpania Plánu obnovy, ktoré je koncentrované do roku 2025 a ambiciózny plán konsolidácie s krátkodobo tlmiacimi dopadmi na rast ekonomiky. V našej prognóze predpokladáme Plán obnovy vo väčšej miere koncentrovaný až v roku 2026 a zatiaľ miernejšie tempo konsolidácie v súlade s novými pravidlami EÚ, nakoľko konkrétne opatrenia k ambicióznejšej konsolidácii zatiaľ neboli predstavené.

Naše hodnotenie teda vníma optimizmus v skoršej časti prognózy a konzervatívnosť v neskoršej. Z celkového pohľadu možno hodnotiť prognózu ako realistickú.