Pri tvorbe rozpočtu verejnej správy sa stanovujú základné fiškálne ciele.

Diskusia sa doteraz prevažne viedla okolo úrovne defictu. Posudzovala sa jeho výška, medziročná zmena, rôzne ďalšie doplnkové analytické ukazovatele ako napríklad konsolidačné úsilie. Smerovanie fiškálnej politiky sa vnímalo len cez deficit a tak sa k tomu pristupovalo aj pri tvorbe rozpočtu. Ostatné dôležité ukazovatele, ako je napríklad dlh verejnej správy, boli častokrát len štatistickým výsledkom a odrazom stanovených cieľov v oblasti deficitu a ignoroval sa ich očakávaný vývoj vo viacročnej perspektíve.

Tento postoj k saldu rozpočtu bol vyvolaný viacerými faktormi. Pravidlá EÚ nás zaväzovali k znižovaniu deficitu, či už z dôvodu odstránenia nadmerného deficitu alebo kvôli splneniu tzv. strednodobého cieľa. Slovensko s relatívne nízkym dlhom (v roku 2008 27,9% HDP) v porovnaní s ostatnými EÚ krajinami a nastavenou hranicou EÚ pravidiel na úrovni 60% HDP bolo vnímané ako bezproblémová krajina. Vysoké deficity pri relatívne nízkom dlhu a štandardných podmienkach na finančných trhoch nepredstavujú z krátkodobého pohľadu nadmerné riziko, preto majú politici tendenciu zameriavať sa na saldo rozpočtu a dlh brať skôr ako štatistickú veličinu.

Krátkozrakosť fiškálnej politiky definovanej cez saldo verenej správy sa ukázala počas nedávnej klrízy. Zníženie ekonomického rastu až recesia a štrukturálne problémy v niektorých krajinách zvýšili v priebehu jedného – dvoch rokov dlh týchto krajín na takú úroveň, ktorú prestali byť schopné financovať. Otázka dlhu krajín a zodpovednej fiškálnej politiky sa tak stala oveľa aktuálnejšia.

Reakciou Slovenska na takýto vývoj bola snaha posilniť rozpočtovú disciplínu prijatím ústavného zákona o rozpočtovej zodpovednosti v decembri 2011. Významným prvkom nového fiškálneho rámca je okrem ostatných pravidiel zakomponovanie limitu na výšku dlhu verejnej správy, tzv. dlhovú brzdu. Jej mechanizmus spočíva v spustení nápravných procedúr, ktoré sa sprísňujú s prekročením ďalších celkom piatich stanovených hraníc. Aktuálne sa procedúra spúšta po prekročení hranice 50% HDP a končí pri hranici 60% HDP.

Dnes Eurostat oznámil výsledky hospodárenia verejnej správy krajín EÚ za rok 2012. Deficit rozpočtu verejnej správy Slovenska dosiahol úroveň 4,3% HDP a výška dlhu dosiahla 52,1% HDP. Z pohľadu limitov pre dlh tak došlo k prekročeniu prvej hranice definovanej ústavným zákonom. Prvykrát tak bude musieť minister financií predstúpiť pred poslancov Národnej rady SR, zdôvodniť nárast dlhu a informovať o návrhoch opatrení na jeho zníženie.

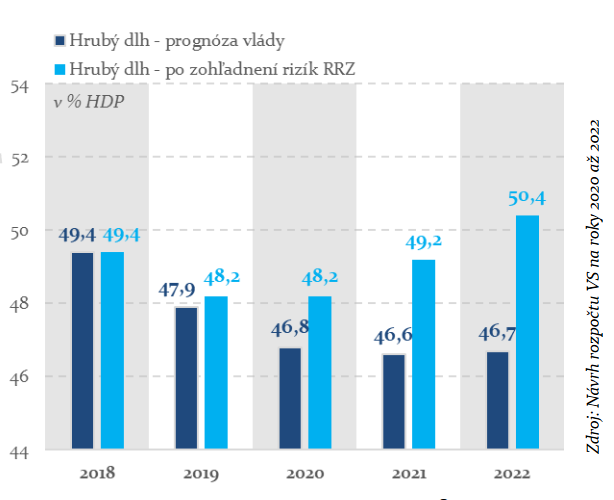

Z pohľadu nastavenia fiškálnej politiky je tiež možné pozorovať posun v spôsobe stanovovania cieľov. Existencia dlhovej brzdy v zákone o rozpočtovej zodpovednosti spôsobila, že dlh už nie je len štatistickou veličinou, keďže fiškálne ciele na roky 2014-2016 v Návrhu východísk rozpočtu verejnej správy na roky 2014-2016 predložené na vládu zohľadňujú nie len EÚ pravidlá o vývoji salda (štrukturálne zlepšovanie o 0,5% HDP ročne), ale aj dlhovú brzdu. Predpokladá sa síce ďalší nárast dlhu, ciele sú však navrhnuté tak, aby nedošlo k prekročeniu hranice 57% HDP, pri ktorej by už vláda musela predložiť vyrovnaný rozpočet. To si vyžaduje vyššie tempo znižovania deficitu ako by postačovalo na plnenie EÚ pravidiel.

Hranice dlhovej brzdy boli diskutované a akceptované naprieč celým politickým spektrom, o čom svedčí aj schválenie ústavnou väčšinou. Vnímanie úrovne dlhu ako jedného z kľúčových indikátorov zabezpečenia stability vo verejných financiách sa týmto výrazne posilnilo. Reakcia vlády na rast dlhu tak musí prísť vďaka pravidlám skôr akoby nás na tento problém živelným spôsobom upozornili finančné trhy.