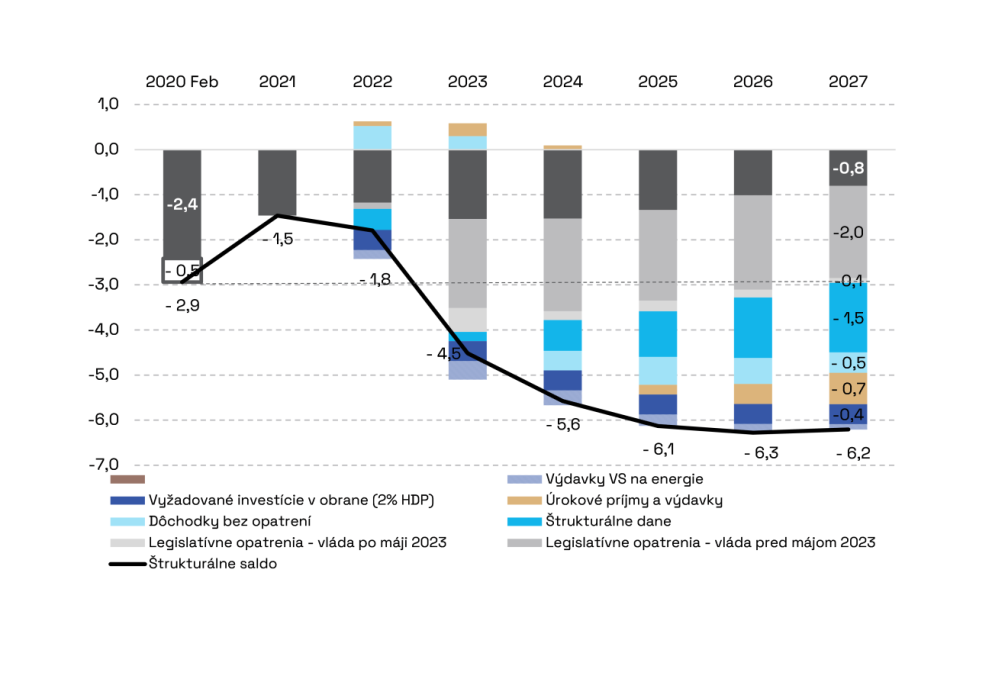

Dôchodkový systém bol v roku 2018 podľa OECD (ako aj RRZ) považovaný za udržateľne nastavený voči zhoršujúcej sa demografii na Slovensku. Neskôr sa finančne výrazne destabilizoval opatreniami v roku 2019 a začiatkom 2020 tesne pred voľbami, na čo správne (aj keď nedostatočne) reagovala nedávno schválená dôchodková reforma v roku 2022, popri čiastkových stabilizujúcich zmenách po voľbách v roku 2020. Predchádzajúca vláda tak opravila asi 70% zdedenej finančnej nestability dôchodkov voči roku 2018. Aj po týchto úpravách však dlhodobý tlak na Sociálnu poisťovňu ostal na horizonte 50 rokov vyšší priemerne o 1 mld. eur ročne voči legislatíve z roku 2018. Preto v záujme zabezpečenia vyplácania dôchodkov do budúcnosti (aj vzhľadom na zhoršujúcu sa demografiu) sa nesmú zvyšovať dôchodkové prísľuby bez adekvátneho nového trvalého zdroja financovania.

Navrhované zmeny, napriek takmer zrušeniu rodičovského dôchodku, tento systém ešte viac ohrozia. V nasledujúcich rokoch totiž môžu vytvoriť nekryté financovanie v objeme takmer 200-300 miliónov eur ročne. Medializovaný 13. dôchodok totiž bude valorizovaný, zatiaľ čo doterajší nebol. Defacto by sa tak cenovka za túto zmenu vyšplhala k porovnateľnej sume, akú stojí aktuálne vyplácaný rodičovský dôchodok.

A pritom nie je jasný dôvod pre takéto navyšovanie nesystémového 13.dôchodku. Tradične bol 13. dôchodok prezentovaný ako špeciálna výpomoc najmä pre nízko príjmových dôchodcov. Ak teda zvýšenie solidarity malo byť cieľom 13. dôchodku, správnejšie by bolo prenastaviť mechanizmus samotného výpočtu dôchodku bez zavedenia samotného 13. dôchodku[1]/. Ad-hoc pravidlo fixnej sumy (momentálne sa spomína priemerný starobný dôchodok na úrovni 606 eur) je totiž len jedným z riešení a nijako nenadväzuje na súčasný výpočet dôchodku, kde sa určitým pomerom kombinuje zásluhovosť a solidarita. Na jednej strane fixná suma prirodzene znamená vyšší (percentuálny) nárast príjmu pre chudobnejších dôchodcov. Predchádzajúca vláda však túto solidaritu medzitým oveľa viac zvýraznila a to bez toho, aby navyšovala celkové náklady 13. dôchodku. Najchudobnejší dôchodcovia dostávajú 300 euro a naopak dôchodcovia s najvyšším príjmom len 50 eur. Ak teda prejdeme na fixnú sumu, výrazná časť navýšenia (vďaka čomu sa ohrozuje finančná stabilita všetkých dôchodkov do budúcnosti) poputuje k tým najvyššie príjmovým dôchodcom, zatiaľ čo chudobnejší dôchodcovia budú benefitovať oveľa menej. Navyše, samotný rodičovský dôchodok pomáha znižovať príjmovú nerovnosť dôchodkov[2]. Faktické takmer zrušenie rodičovského dôchodku ešte viac posilní relatívne prerozdelenie smerom k vyššie príjmovým penzistom, čo sú zároveň dôchodcovia s menším počtom detí.

Nie je pritom zrejmé, prečo vzniká taká náhla potreba dodatočných plošných dotácií akurát pre skupinu dôchodcov. Najnovšie dostupné štatistiky o príjmovej chudobe podľa ŠÚSR hovoria, že 9,5% dôchodcov má príjem pod hranicou rizika chudoby, pričom v rámci celkovej populácie je to 13,7%. Z toho definične vyplýva, že plošné dodatočné podpory dôchodcov z dôvodu chudoby nemôžu byť dostatočne adresné. Alebo inak, je to ako keby celé Slovensko dotovalo Žilinský kraj (rovnaká 9,6% chudoba), hoci Prešovský, Košický, Banskobystrický a Nitriansky kraj sú s vyšším rizikom chudoby.

V spoločnosti žijú oveľa viac príjmovo ohrozené skupiny. Napríklad domácnosti, ktoré majú závislé deti, majú dvakrát vyššiu príjmovú chudobu. A z toho, domácnosti, ktoré majú len jedného rodiča, majú takmer 5-krát vyššiu príjmovú chudobu (45,9%) ako penzisti. Podobné závery dostaneme aj pri prirátaní sociálneho vylúčenia. Takáto chudoba je prítomná v celkovej populácii na úrovni 16,5%, zatiaľ čo pre dôchodcov predstavuje len 13,1%. To poukazuje na to, že výška dôchodkov je relatívne štedrejšia voči výške iných sociálnych dávok (čo samozrejme neznamená, že to nie je správne).

Len teraz v lete dôchodcovia dostali mimoriadnu inflačnú valorizáciu, s ktorou nepočítal štátny rozpočet a ktorá stála pol miliardy eur. Pritom tento rok 80% dôchodcov dostalo zároveň nový “14. rodičovský dôchodok” a to nad rámec inflačnej valorizácii. Celkové priemerné príjmy dôchodcov tak dlhodobo rástli rýchlejšie ako inflácia. V najbližších rokoch by to malo pokračovať, nakoľko aktuálna inflácia sa bude znižovať a valorizácia bude vždy vychádzať z predchádzajúcej vyššej inflácie.

[1] V ideálnom svete by mala byť zásluhovosť dostatočne vysoká, aby motivovala platiť odvody a zároveň umožnila dostatočnú solidaritu najmä na financovanie nízkych dôchodkov. Príliš veľká solidarita môže byť aj právny problém, nakoľko odvody na rozdiel od daní, by z definície mali obsahovať aj zásluhovosť. Viď napríklad Ústavný súd SR vo veci sp. zn. PL. ÚS 16/06 z 30. apríla 2008, alebo Nález Ústavného súdu ČR vo veci sp.zn. Pl.ÚS 8/07 z 23. marca 2010.

[2] Nárast príjmu najvyššie príjmových dôchodcov je z titulu rodičovského dôchodku len polovičný voči najnižšie príjmovým penzistom.