Na kvantifikáciu rizík a vyhodnocovanie dopadov rizikových prirážok, finančných kríz a konsolidácie verejných financií na výkonnosť ekonomiky, správanie sa domácnosti a firiem a vývoj verejných financií využíva RRZ dva modely – OGRE a CRASH.

Model CRASH

Na vyhodnotenie krátkodobých a dlhodobých dôsledkov hypotetickej budúcej globálnej finančnej krízy na slovenskú ekonomiku a verejné financie bol použitý model CRASH – plne nelineárny simulačný model vyvinutý Radou pre rozpočtovú zodpovednosť pre potreby fiškálneho stress-testingu, čiže modelovania a analýzy dopadov veľkých šokov na Slovensko. Model, inšpirovaný prácou E. Westerhoud (2020), zahŕňa množstvo nelinearít potrebných na popísanie extrémnych udalostí.

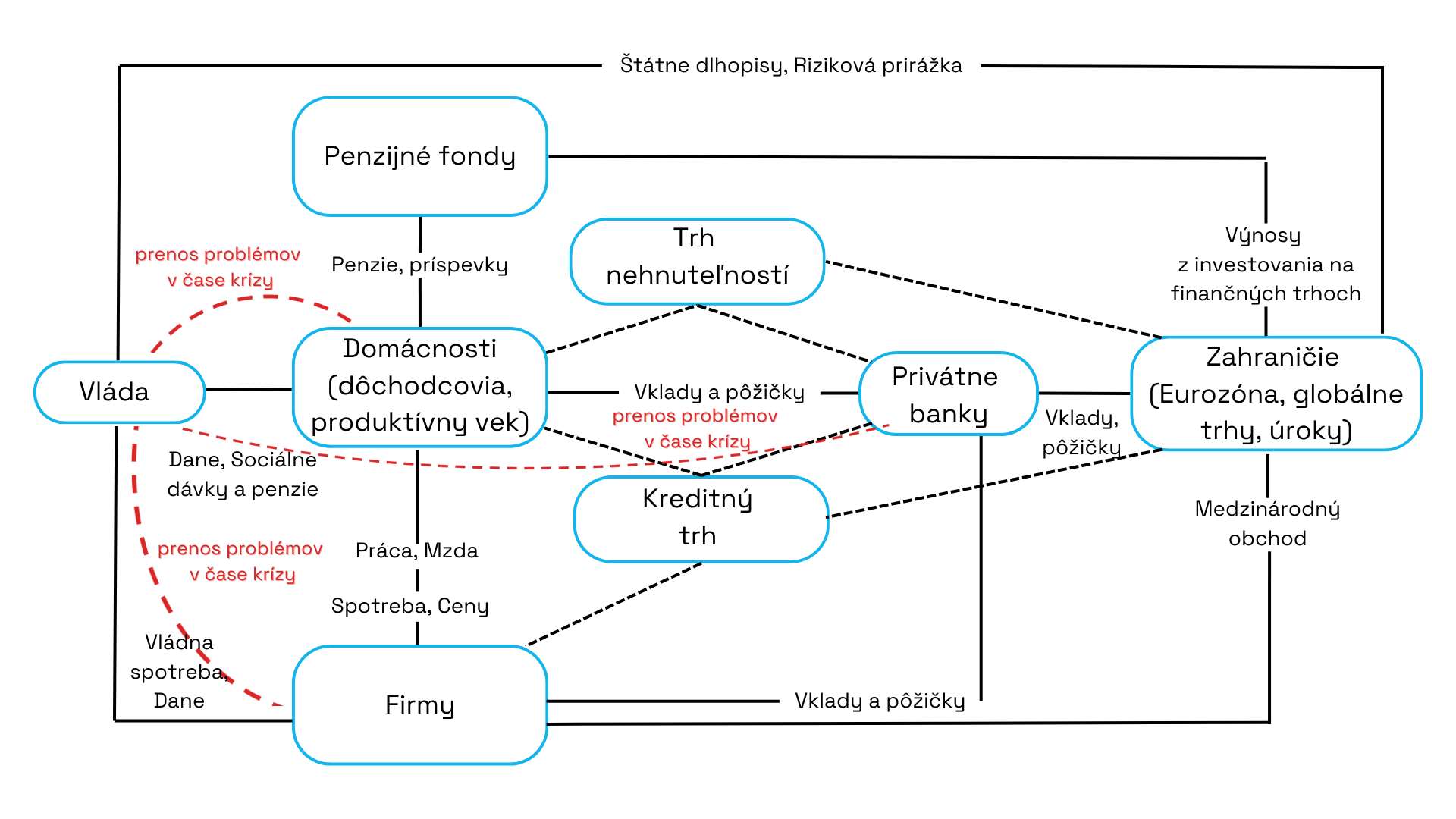

Ide o multitrendový rastový model malej otvorenej ekonomiky v priestore eurozóny so štandardnou produkčnou funkciou (Cobb-Douglass) zohľadňujúci starnutie populácie (model s prelínajúcimi sa generáciami). Vzhľadom na starnutie populácie a s tým súvisiacu zmenu v preferenciách domácností model zachytáva aj tvorbu a financovanie verejných statkov (zdravotníctvo, školstvo, dlhodobá starostlivosť) a ich vplyv na blahobyt a spotrebné správanie domácností. Prelínajúce sa generácie dôchodcov a ľudí v aktívnom veku (domácnosti, ktoré dokážu tvoriť úspory a požičiavať si v komerčných bankách a pomocou toho vyhladzovať svoju spotrebu, ako aj domácnosti, ktoré netvoria úspory a ich spotreba závisí len od okamžitého príjmu) sú modelované na nekonečnom horizonte a ich narodenie, prežitie a prechod do penzie sú modelované v pravdepodobnostnom priestore (Blanchard (1985)). Ich spotreba nezávisí len od disponibilného príjmu, ale aj od akumulovaného finančného majetku, vlastníctva nehnuteľností či implicitného bohatstva vo forme verejných statkov a budúcich dôchodkov. Domácnosti majú prístup ku kreditnému trhu, požičiavaniu si na financovanie bývania a spotreby a akumuláciu majetku vo forme nehnuteľností či financií. Dôležitým aspektom je prítomnosť tzv. implicitného majetku vo forme budúcich dôchodkov (z prvého aj druhého piliera) dnes aktívnej časti populácie.

Podrobné členenie fiškálnej politiky na výdavkovej aj príjmovej stránke štátneho rozpočtu zodpovedá nastaveniu slovenskej fiškálnej politiky. Nad rámec štandardných modelov je bilancia rozpočtu obohatená o faktor zohľadňujúci potenciálne náklady vlády súvisiace s riešením krízových situácií (tzv. Crash term). Tie zahŕňajú možnosti prepadu trhu nehnuteľností v spojení s nárastom úrokových sadzieb; deglobalizácie a výrazného prepadu zahraničného dopytu; či zásadným problémom v bankovom sektore (equity). Model je obohatený o plne endogénny dvojpilierový penzijný systém, čo umožňuje v čase sledovať dopady kríz tak na bohatstvo rôznych typov domácnosti, ako aj dlhodobú udržateľnosť verejných financií pri zohľadnení starnutia populácie a citlivosti úrokových sadzieb na nadmerné zadlženie štátu.

Úroková sadzba vládnych dlhopisov obsahuje rizikovú prirážku, ktorá reaguje na nadmerné zadlžovanie vlády, očakávania o kredibilite fiškálnej politiky ako aj konvergenciu Slovenska k jadru eurozóny či inflačné očakávania. Model je rozšírený o bankový sektor, ktorý financuje pôžičky domácnostiam a firmám požičiavaním si v zahraničí, pričom sadzby, za ktoré si požičiavajú domáce subjekty aj banky, sú endogénne.

Kalibrácia tohto modelu vychádza z aktuálnych makro-ekonomických a fiškálnych pomerov, pričom na odhad časti parametrov sú použité bayesiánske techniky. Demografické trendy zodpovedajú projekciám RRZ. V simuláciách základného scenáru sa predpokladá dlhodobo uvoľnená politika ECB (základné sadzby, refinančné programy). Model umožňuje sledovať dopady kríz v čase a v závislosti od charakteru a časovania krízy a stavu verejných financií a vyhodnotiť ich dôsledky na domácnosti, firmy, banky či vládu.