Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju aktualizovanú makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy (VpMP).

(Aktualizované o hodnotenie makroekonomickej prognózy MF SR)

Zhrnutie prognózy

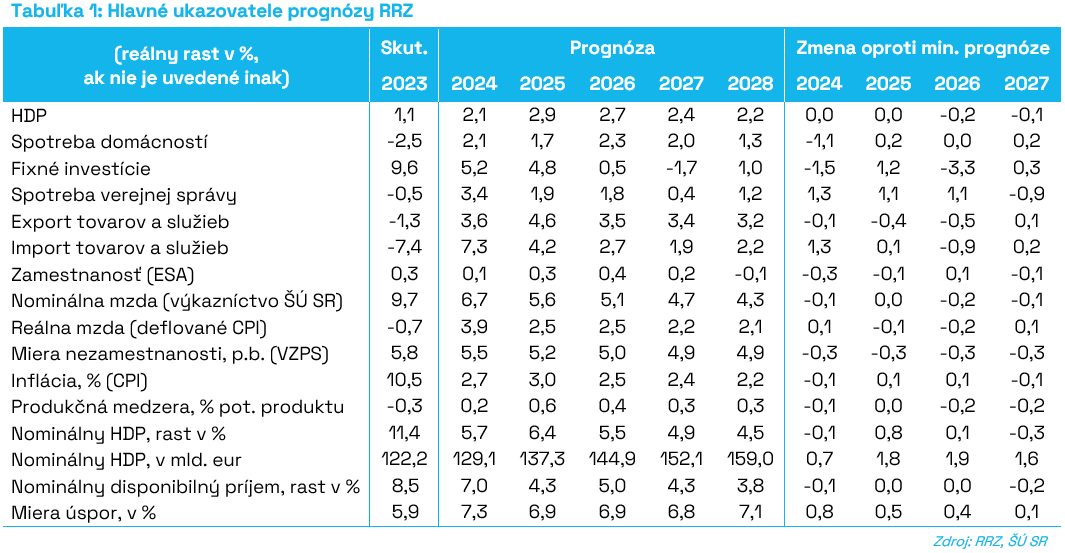

Nemeníme náš odhad rastu v tomto a budúcom roku. Ekonomický rast bude pri prudko klesajúcej inflácii prirodzene akcelerovať. Makroekonomická prognóza predpokladá rast ekonomiky v tomto roku o viac ako 2 %, v tom ďalšom sa priblíži k hodnote 3 %. Zdrojom rastu sa v roku 2024 stane spotreba domácností, nakoľko kvôli prudko klesajúcej inflácii štandardne krátkodobo výraznejšie vzrastú reálne mzdy. Domácnosti sa tak budú snažiť dohnať odloženú spotrebu a využiť nižší rast cien oproti predošlým rokom.

Tempo rastu cien by malo zvoľňovať a na horizonte prognózy smerovať k 2 % cieľu Európskej centrálnej banky. To sa prirodzene s oneskorením prejaví spomalením rastu nominálnych miezd. Reálne mzdy tak môžu dočasne výrazne vzrásť z dôvodu prudkého poklesu inflácie, ale následne sa vrátia k tempu rastu v súlade s produktivitou práce. Prognóza predpokladá od budúceho roka rast cien energií, no tempo ich rastu by malo byť mierne a rozložené do viacerých rokov.

Ekonomiku bude v tomto roku podporovať len postupné oživenie exportu, ktorý bude tlmený bariérami v svetovom obchode a hlavne nízkou výkonnosťou európskeho priemyslu. Naplno by sa export mal rozbehnúť až od budúceho roka spolu so zvyšujúcim sa zahraničným dopytom. V neskorších rokoch prognózy by export mal byť taktiež podporený vývozom z nových kapacít v automobilovom priemysle a ďalšej pridruženej výroby.

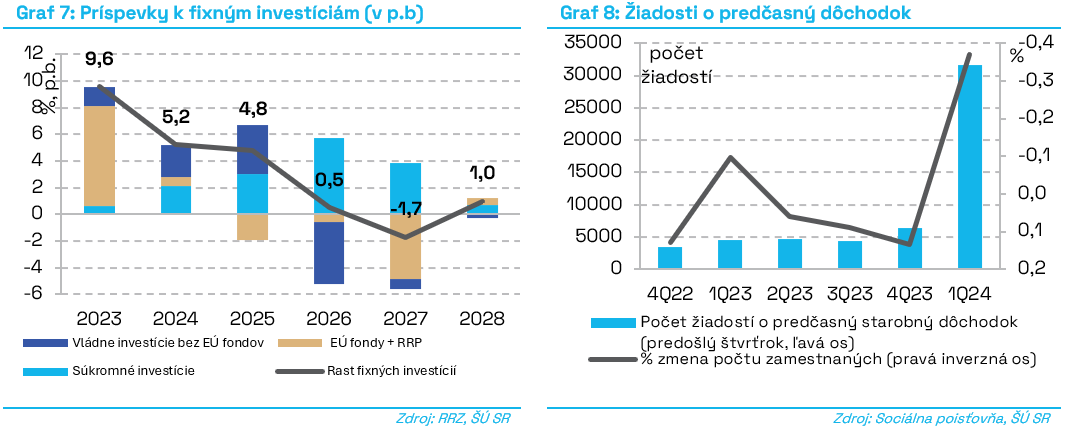

Silný impulz do ekonomiky v prognóze očakávame z čerpania zdrojov Plánu obnovy a odolnosti. Tie by mali kulminovať v rokoch 2024 a 2025. Spolu s príspevkami súkromného sektora by investície mali dynamicky rásť v okolí 5 %. V neskoršej časti prognózy predpokladáme ich rast primárne skrz príspevky súkromného sektora.

Pri naplnení predpokladov očakávame výkonnosť ekonomiky mierne nad svojim potenciálom v celom horizonte prognózy aj s prispením neudržateľne vysokých deficitov verejných financií, pričom rast potenciálu bude do značnej miery limitovaný v roku 2024. Dôležitým determinantom by mal byť trh práce, kde boli v prvom štvrťroku zaznamenané početné odchody do predčasného dôchodku. To oslabuje potenciálnu výkonnosť ekonomiky.

Predpoklady prognózy

Ceny energetických komodít oproti decembrovej prognóze klesli. Na nižšiu úroveň sa posunuli ceny plynu, elektriny aj ropy. Podobne v cenách potravinárskych komodít došlo k poklesu oproti predošlým očakávaniam. Ceny potravinárskych komodít by mali byť v tomto roku medziročne o 6 % nižšie. Tieto zmeny pôsobia protiinflačne. Prejavuje sa dostatočná ponuka komodít pri pomerne oslabenom spotrebiteľskom dopyte a zároveň teplá zima. Lokálne konflikty predstavujú riziko pre vývoj cien komodít, avšak v čase tvorby prognózy sa v komoditných futures kontraktoch neprejavovali.

Predpokladáme, že regulované ceny energií pre domácnosti budú v horizonte prognózy postupne rásť. V tomto roku sú na základe nariadení vlády umelo zafixované na nulových nárastoch, pričom ceny tepla dokonca mierne klesli. V ďalších rokoch predpokladáme nárast ceny elektriny v súlade s vopred avizovanými nárastmi v memorande medzi Slovenskými elektrárňami a vládou SR. K tomu by sa mali pridať nárasty distribučných poplatkov, ktoré budú potrebné na pokrytie kumulovaných minulých nárastov nákladov u dodávateľov elektriny. Ceny plynu pre domácnosti sa priblížili trhovým cenám, z dôvodu, že trhové ceny plynu klesli a ceny futures neindikujú zmenu na ďalšie obdobie. Aj pri plyne a teple však predpokladáme, že určité nárasty cien (okolo 3-4 % ročne) budú nevyhnutné na pokrytie predošlých nákladových šokov u dodávateľov.

Zahraničný dopyt (dopyt po našich exportoch) by mal v roku 2024 rásť iba mierne. Kým v roku 2023 bol náš zahraničný dopyt silne ovplyvnený spomalením medzinárodného obchodu a prepadol sa o viac ako 1 p.b., v tomto roku by sa mal trend pozvoľne začať obracať smerom k rastu. Prekážkou ale môžu byť nové obchodné obmedzenia. Kým v roku 2019 ich krajiny celosvetovo uvalili 1100, v roku 2022 ich bolo 3200 a podobný trend pokračoval aj v roku 2023. Odhaduje sa, že krajiny prijali ďalších nových 3000 obchodných obmedzení[2]. Dynamickejší rast zahraničného dopytu následne očakávame až od roku 2025, a to za predpokladu odznenia dôsledkov, ktoré zanechalo obdobie vysokej inflácie. Budúce očakávané zníženia úrokových sadzieb by ďalej mohli naštartovať rast priemyslu a automobilovej výroby v Nemecku a Európe, a tak ešte viac podporiť dopyt zo zahraničia. Pozitívny impulz by mohlo priniesť aj prognózované dynamické oživenie susedných ekonomík Poľska a Maďarska.

Menová politika ECB by sa mala v tomto roku z dôvodu nižšej inflácie začať uvoľňovať. Krátkodobé úrokové sadzby by mali na základe trhových očakávaní začať klesať v priebehu tohto roka. Výnosy slovenských vládnych dlhopisov patria momentálne k najvyšším v eurozóne[3], čo znamená, že investori nás zatiaľ pri absencii konkrétnych konsolidačných opatrení považujú za pomerne rizikových dlžníkov. Na základe výnosovej krivky SR[4] prijímame predpoklad, že výnosy slovenských dlhopisov budú v budúcnosti mierne rásť. Riziková prirážka našich dlhopisov sa preto mierne zvýši.

Makroekonomická prognóza predpokladá dodržanie platnej legislatívy výdavkových limitov. Deficit rozpočtu verejnej správy bude postupne klesať v súlade s požiadavkami výdavkových limitov, čo predstavuje zlepšenie štrukturálneho salda o 0,5 % HDP ročne voči scenáru nezmenených politík. Táto predpokladaná trajektória šetrenia má mierne tlmiaci efekt na rast ekonomiky v horizonte prognózy (približne 0,2 p.b. ročne voči scenáru bez zmeny politík). Oproti decembru nedošlo v makroekonomickej prognóze k zmenám z dôvodu dodatočných fiškálnych opatrení.

Výhľad rastu ekonomiky a inflácie

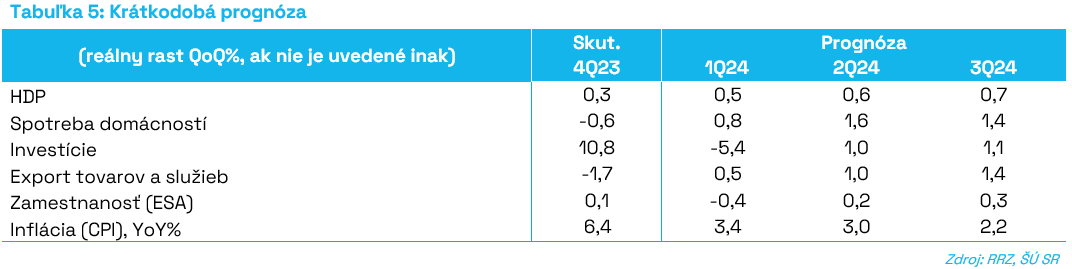

Po dvoch rokoch dvojciferného rastu cien sa ich tempo zníži, čo podporí rast ekonomiky. Inflácia dosiahla v minulom roku hodnotu 10,5 %, čo sa výrazne odrazilo aj na nízkom raste ekonomiky. Tá vyprodukovala reálne iba o jedno percento viac oproti predošlému roku. Silným faktorom bola nízka spotreba domácností, ktorá sa medziročne prepadla o 2,5 %. V záporných číslach bol taktiež export tovarov a služieb, čo bolo zapríčinené bariérami vo svetovom obchode a tiež šokom v cenách a dostupnosti energetických komodít, ktoré limitovali výkonnosť európskeho priemyslu.

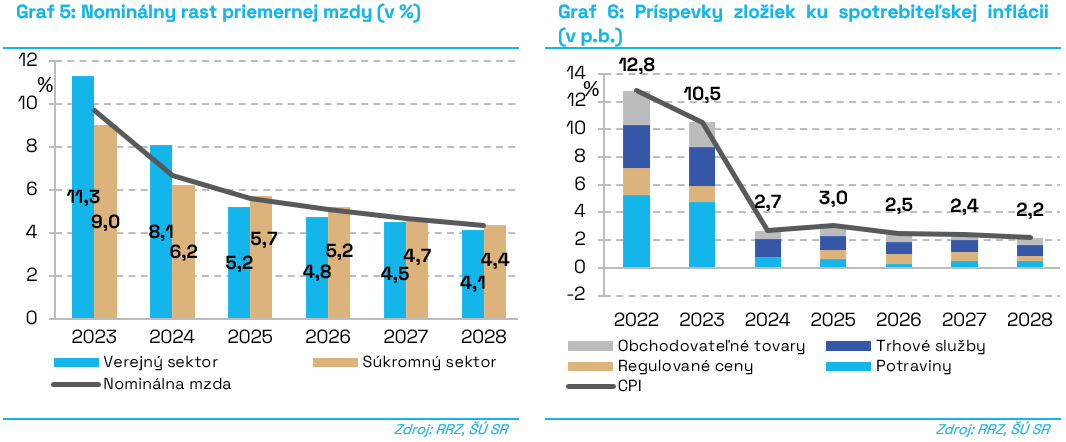

Tieto javy by v roku 2024 mali postupne odznievať a výkon ekonomiky by pritom mal začať posilňovať. Prognóza v tomto roku očakáva rast HDP o 2,1 % pri cenovej inflácii 2,7 %. Rast ekonomiky bude podporený vo výraznej miere práve spotrebou domácností, ktorá by mala rásť podobným tempom ako HDP. Návrat domácností k vyššej spotrebe by mal byť podporený rastom reálnych miezd, ktoré by po dvoch rokoch prepadov mali atakovať tempo takmer 4 %. Dynamický rast miezd bude vyplývať z napätia na trhu práce a mzdového vyjednávania. Aj v neskorších rokoch prognózy bude spotreba domácností kontinuálne rásť, čomu bude napomáhať klesajúca inflácia a stabilný rast nominálnych ale aj reálnych miezd.

K rastu ekonomiky prispeje aj export tovarov a služieb, ktorý by mal v priebehu roka akcelerovať a dosiahnuť tak medziročný rast 3,6 %. Zrýchľovať by naďalej mal až do budúceho roka a následne pokračovať v raste aj skrz nové produkčné kapacity v automobilovom priemysle a pridruženej výrobe. Predpokladáme, že okrem rozširujúcej sa domácej produkčnej kapacity bude export od roku 2025 expandovať aj vďaka silnejúcemu zahraničnému dopytu zo strany našich obchodných partnerov.

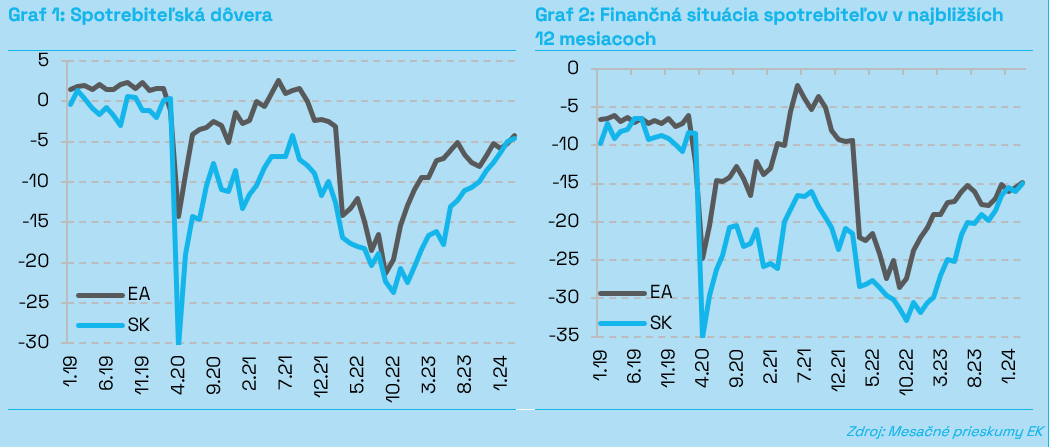

Box 1: Povzbudivé signály od spotrebiteľov

Oživenie a posilnenie spotreby v tomto roku zachytávajú aj mesačné a kvartálne výsledky prieskumov Európskej komisie. Dôvera spotrebiteľov, ako kompozitný indikátor viacerých ukazovateľov, v posledných mesiacoch trendovo rástla, pričom sa dostala až na úroveň krajín eurozóny. Posilnený indikátor spotrebiteľskej dôvery dokonca dosahuje svoje maximá od čias pandémie Covid-19. Obdobný trend zachytáva aj parciálny ukazovateľ dôvery spotrebiteľov, a to ich očakávaná finančná situácia v najbližších 12 mesiacoch, ktorá sa v poslednom období taktiež výraznejšie zlepšovala.

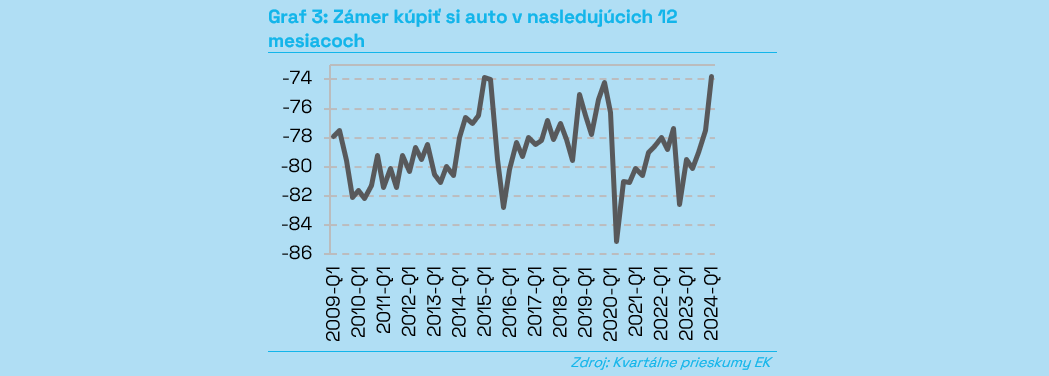

Z prieskumov ďalej vyplýva, že posilnenú spotrebiteľskú dôveru, spolu so zlepšujúcou sa finančnou situáciou, plánujú spotrebitelia využiť a pretaviť do kúpy automobilu v najbližších 12 mesiacoch. Aj tento ukazovateľ dosahuje svoje maximá, a to dokonca za posledných 15 rokov. Môže ísť o odloženú spotrebu z obdobia vysokej inflácie.

K poklesu inflácie v roku 2024 výrazne prispeje zastropovanie cien energií, čo sa však nepriaznivo prejaví vo vysokom deficite verejných financií. Od roku 2025 očakávame premietnutie trhových cien energetických komodít a ostatných nákladov výrobcov a distribútorov energií do konečných cien pre spotrebiteľov, čo bude infláciu mierne navyšovať. Tá by však, bez príchodu neočakávaných šokov, mala na horizonte prognózy postupne smerovať k dvojpercentnému cieľu Európskej centrálnej banky.

Pri obnove rastu a dôvery v ekonomike budú akcelerovať súkromné investície, ktoré čiastočne nahradia výpadok zo skončeného 3. programového obdobia čerpania fondov EÚ. Aj v rámci Plánu obnovy bude postupne pribúdať projektov vo fáze realizácie. V rokoch 2026-2027 bude rast investícií tlmený nižšími investíciami v sektore obrany (bez vplyvu na HDP, keďže sú z veľkej časti dovezené) a končiacim Plánom obnovy. Pri súkromných investíciách je v poslednom roku viditeľné spomalenie, nakoľko produkčná medzera sa bude postupne zatvárať a investičný apetít sa bude zmierňovať.

Začiatkom tohto roka dochádza k poklesu počtu zamestnaných z dôvodu nadmerných odchodov do predčasného dôchodku. Predpokladáme, že došlo k poklesu zamestnanosti v 1. štvrťroku takmer o 10 tisíc osôb a počet zamestnaných sa bude len postupne zotavovať. Firmy využijú zamestnávanie cudzincov a niektoré taktiež signalizovali prijímanie zamestnancov spomedzi dlhodobo nezamestnaných osôb. Dlhodobo nezamestnaných by mal podporovať aj nedávno ohlásený projekt ministerstva práce sociálnych vecí a rodiny. Tento odlev osôb z trhu práce a zamestnanie doteraz nezamestnaných osôb čiastočne stlačia nadol mieru nezamestnanosti. Počet zamestnaných však bude nižší, čo bude negatívne pôsobiť na výkonnosť slovenskej ekonomiky. Noví zamestnaní môžu tiež potrebovať obdobie etablovania sa v novom zamestnaní, čo môže negatívne ovplyvniť rast celkovej produktivity výrobných faktorov a potenciálneho produktu. Ku koncu horizontu predpokladáme, že pracovná migrácia už nebude stíhať pokrývať potreby trhu práce a dôjde k poklesu počtu zamestnaných. Dôvodom je najmä nepriaznivá demografická situácia a chýbajúce zručnosti na trhu práce.

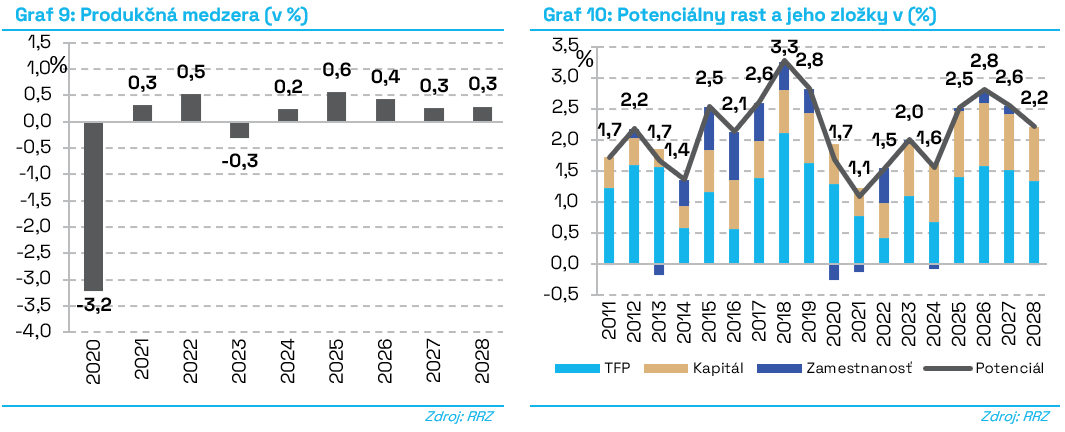

Potenciál ekonomiky tak bude v tomto roku tlmený počtom zamestnancov. Tento faktor prispeje v tomto roku k tomu, že od covidového roka 2020 potenciál ekonomiky neprekročil viac ako dvojpercentné tempo rastu, čo v minulosti nebývalo bežné. Od roku 2025 prognóza očakáva obrat v tomto trende, pričom na celom horizonte prognózy by potenciál ekonomiky mal rásť o viac ako dve percentá. Determinujúcim príspevkom by mali byť efektívne a inovatívne investície z Plánu obnovy, príspevky eurofondov do fyzického kapitálu, ako aj príspevok súkromného sektora v podobe nových automobiliek Volvo, Porsche a novej fabriky na výrobu batérií pre elektromobily.

Potenciál ekonomiky tak bude v tomto roku tlmený počtom zamestnancov. Tento faktor prispeje v tomto roku k tomu, že od covidového roka 2020 potenciál ekonomiky neprekročil viac ako dvojpercentné tempo rastu, čo v minulosti nebývalo bežné. Od roku 2025 prognóza očakáva obrat v tomto trende, pričom na celom horizonte prognózy by potenciál ekonomiky mal rásť o viac ako dve percentá. Determinujúcim príspevkom by mali byť efektívne a inovatívne investície z Plánu obnovy, príspevky eurofondov do fyzického kapitálu, ako aj príspevok súkromného sektora v podobe nových automobiliek Volvo, Porsche a novej fabriky na výrobu batérií pre elektromobily.

Výkon ekonomiky by v roku 2024 mal dosahovať úroveň svojho potenciálu. Následne by sa ekonomická výkonnosť v budúcich rokoch mala dostať mierne nad svoj potenciál. Tlak na zvýšenú výkonnosť bude prameniť z očakávaní zníženia úrokových sadzieb, čo by následne malo oživiť súkromné investície. Ďalej je to investičný impulz z Plánu obnovy, očakávané oživenie zahraničného dopytu a s tým spojený tlak na domáci ako aj zahraničný priemysel. Protichodne však bude pôsobiť očakávaná fiškálna konsolidácia, ktorej vplyv na makroekonomický vývoj bude primárne závisieť

od veľkosti a štruktúry prijatých opatrení.

Riziká prognózy

Riziká prognózy

Za významné riziko z pohľadu stability domácej ekonomiky považujeme zvýšenú rizikovú prirážku slovenských dlhopisov. Samotné riziko netkvie len v postupnom predražovaní štátneho dlhu, ktorý tak vytvára pre štát náklady obetovanej príležitosti, ale aj v presahu na reálnu ekonomiku. Vysoká riziková prirážka motivuje subjekty bankového sektora neznižovať úrokové sadzby na úvery, čím sa tlmí úverovanie. To z pohľadu firiem môže motivovať k odloženiu, zníženiu, alebo úplnému zrušeniu investícií do obnovy kapitálu a inovácií, čo krajine odoberá na konkurencieschopnosti. Zo strany domácností je zas tlmený dopyt na trhu nehnuteľností a ochota brať si úvery na statky dlhodobej spotreby.

Slovenské domácnosti boli v poslednom období nútené znížiť stav svojich úspor. V prognóze predpokladáme nárast miery úspor, ale existuje riziko, že sa budú chcieť pripraviť na ďalšie nepriaznivé situácie prudším zvýšením úspor a zároveň nižším nárastom spotreby.

Ďalším domácim rizikom je rýchlosť a efektívnosť čerpania Plánu obnovu. Nakoľko čerpanie signifikantnej časti prostriedkov je naplánované práve na roky 2024-2025, omeškanie alebo nečerpanie alokovaných prostriedkov má potenciál tlmiť ekonomický rast a inovácie.

Z geopolitického hľadiska vnímame výraznú fragmentáciu svetového obchodu, ktorá je silne ovplyvnená vojnovými konfliktmi na Ukrajine a Blízkom východe. Napriek očakávaniam klesajúcich cien komodít môže eskalácia, týchto alebo nových konfliktov, rýchlo zmeniť nálady na trhoch.

Z pohľadu makroekonomickej stability sa otvára otázka štruktúry nemeckej ekonomiky a pomalé zotavovanie priemyslu. Spolu s problémami na realitnom trhu je jej očakávaný rast v tomto roku v okolí nuly. Pretrvávajúcim problémom na realitnom trhu čelí aj Čína a ďalšie krajiny.

Za pozitívne makroekonomické riziko považujeme rýchly prognózovaný rast našich regionálnych obchodných partnerov Poľska a Maďarska. Obe krajiny by mali v budúcom roku rásť o viac ako 3 %, čím sa vo výraznej miere majú potenciál stať ťahúňmi nášho exportu.

Pozitívnym domácim rizikom sú nové projekty zamerané na zamestnávanie dlhodobo nezamestnaných. Aktívne opatrenia trhu práce majú šancu dodávať na trh potrebnú pracovnú silu z domácich nevyužitých zdrojov.

Naďalej vnímame aj veľký potenciál nových a pridružených investícií v automobilovom sektore, ako aj potenciál na zvyšovanie výskumnej a inovačnej výkonnosti v tejto oblasti.

Pozitívne riziká zo svetovej ekonomiky sú spojené s rýchlejším než očakávaným poklesom inflácie, znižovaním úrokových sadzieb, rastom miezd, naštartovaním spotreby domácností a v neposlednom rade aj obnovy svetového obchodu.

Napriek tomu, že riziká prognózy považujeme za vybilancované, vnímame, že jednotlivé riziká so sebou nesú významné špecifiká s potenciálnym dosahom na slovenskú ekonomiku.

Hodnotenie makroekonomickej prognózy MF SR

Rada pre rozpočtovú zodpovednosť (RRZ) vyhodnocuje realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy[5].

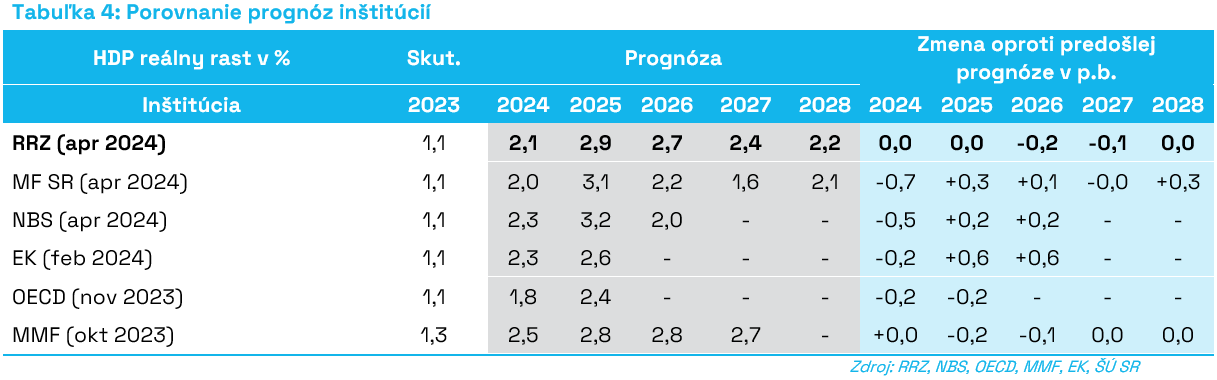

RRZ hodnotí prognózu MF SR ako realistickú. Špecificky v roku 2025 vnímame rozpočtové základne v prognóze IFP ako mierne nadhodnotené.

Jeden z podstatných rozdielov medzi prognózami RRZ a MF SR tkvie v odlišnom pohľade na rast cien energií. Kým prognóza MF SR predpokladá prudší rast plynu a tepla v roku 2025, prognóza RRZ predpokladá plynulejšie rozloženie nárastu týchto cien do viacerých rokov. Z toho následne plynie

aj rozdielny pohľad na infláciu v roku 2025, pričom prognóza MF SR odhaduje infláciu o viac ako 1 p.b. vyššiu ako prognóza RZZ. Dynamickejší je aj vývoj deflátora HDP v prvých rokoch prognózy MF SR.

Ďalší rozdiel tkvie v predpokladoch čerpania Plánu obnovy a odolnosti. Prognóza RRZ predpokladá dynamickejší rast čerpania v roku 2024. Naopak, prognóza MF SR predpokladá vyššiu dynamiku čerpania až v roku 2025, čo následne ovplyvňuje rozdielnu zamestnanosť v tomto roku, ako aj ďalšie makroekonomické premenné.

Dynamiky rastov vážených rozpočtových základní sú v rokoch 2024 – 2025 pesimistickejšie v prognóze RRZ primárne skrz nižšiu nominálnu súkromnú spotrebu. Zatiaľ ale v týchto prvých rokoch prognózy nevzniká príliš vysoké nadhodnotenie základní v prognóze MF SR (na základe nášho rýchleho odhadu dopadu na príjmy rozpočtu). V neskorších rokoch sú dynamiky rastov rozpočtových základní v prognóze RRZ optimistickejšie skrz vyššie rasty nominálnych ako aj reálnych premenných (HDP, súkromná spotreba, priemerná mzda). Kumulatívne sa na celom horizonte prognózy tieto rozdiely čiastočne kompenzujú.

Z uvedených dôvodov hodnotíme makroekonomickú prognózu MF SR ako realistickú.

[1] Makroekonomickú prognózu RRZ je potrebné chápať ako z nášho pohľadu najpravdepodobnejší scenár (tzv. most-likely).

[2] Medzinárodný menový fond, World Economic Outlook (Jan, 2024) s. 3

[3] Eurostat k 27.3.2024

[5] Výbor pre makroekonomické prognózy (VpMP) zasadal 20.3.2024, kedy bola prerokovaná prognóza predložená ministerstvom financií.