Návrh rozpočtu verejnej správy na roky 2025 až 2027 bol schválený vládou 15. októbra 2024, pričom ide o prvý rozpočet pripravený v prostredí nových fiškálnych pravidiel EÚ.

Vládny návrh rozpočtu

Návrh rozpočtu verejnej správy na roky 2025 až 2027 bol schválený vládou 15. októbra 2024, pričom ide o prvý rozpočet pripravený v prostredí nových fiškálnych pravidiel EÚ.

Z dôvodu pretrvávajúceho zlého stavu verejných financií ako aj vzhľadom na požiadavky európskych fiškálnych pravidiel vláda do návrhu rozpočtu zahrnula súbor konsolidačných opatrení, predovšetkým v oblasti daňových príjmov. Tento balík bol schválený NR SR v októbri 2024, pričom je v prevažnej miere tvorený opatreniami s trvalým pozitívnym vplyvom na hospodárenie verejnej správy[1]. Prijaté opatrenia umožňujú vláde cieliť medziročné zníženie deficitu pre rok 2025, ide však len o prvý krok v procese ozdravenia verejných financií.

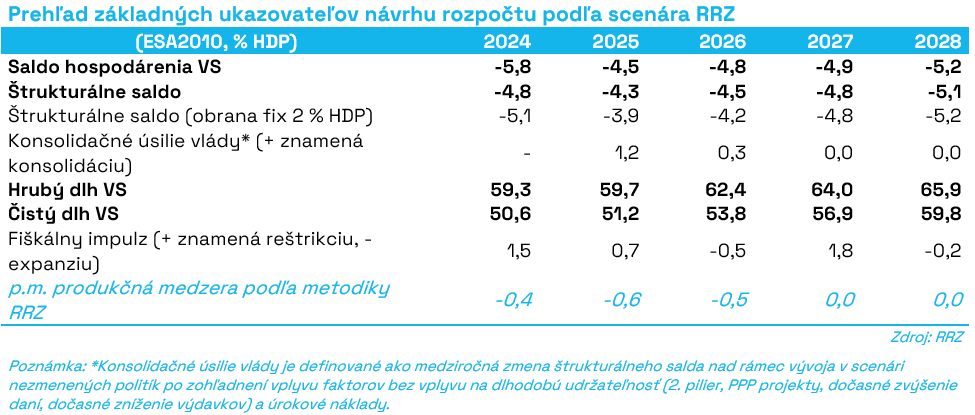

V roku 2024 oproti pôvodne rozpočtovanému deficitu verejnej správy na úrovni 6,0 % HDP vláda aktuálne odhaduje mierne nižší schodok na úrovni 5,8 % HDP. V roku 2025 návrh rozpočtu cieli medziročné zlepšenie deficitu na úroveň 4,7 % HDP. Následne návrh rozpočtu predpokladá zníženie deficitu pod hodnotu 4,2 % HDP v roku 2026 a následný nárast k úrovni 4,9 % HDP v roku 2027. Súčasne však vláda deklaruje zámer dosiahnutia deficitu verejnej správy vo výške 3,7 % HDP v roku 2026 a následne vo výške 3,0 % HDP 2027, pričom v súčasnosti nemá špecifikované opatrenia pre dosiahnutie týchto cieľov.

Podľa odhadu vlády je príspevok konsolidačných opatrení v príjmoch a výdavkoch k zníženiu deficitu v roku 2025 na úrovni 2,1 % HDP. Na druhej strane, v návrhu rozpočtu boli zapracované opatrenia navyšujúce výdavky o 0,4 % HDP a zároveň bola rozpočtovaná rezerva na riešenie negatívnych vplyvov vývoja rozpočtového hospodárenia vo výške 0,3 % HDP (421 mil. eur)[2].

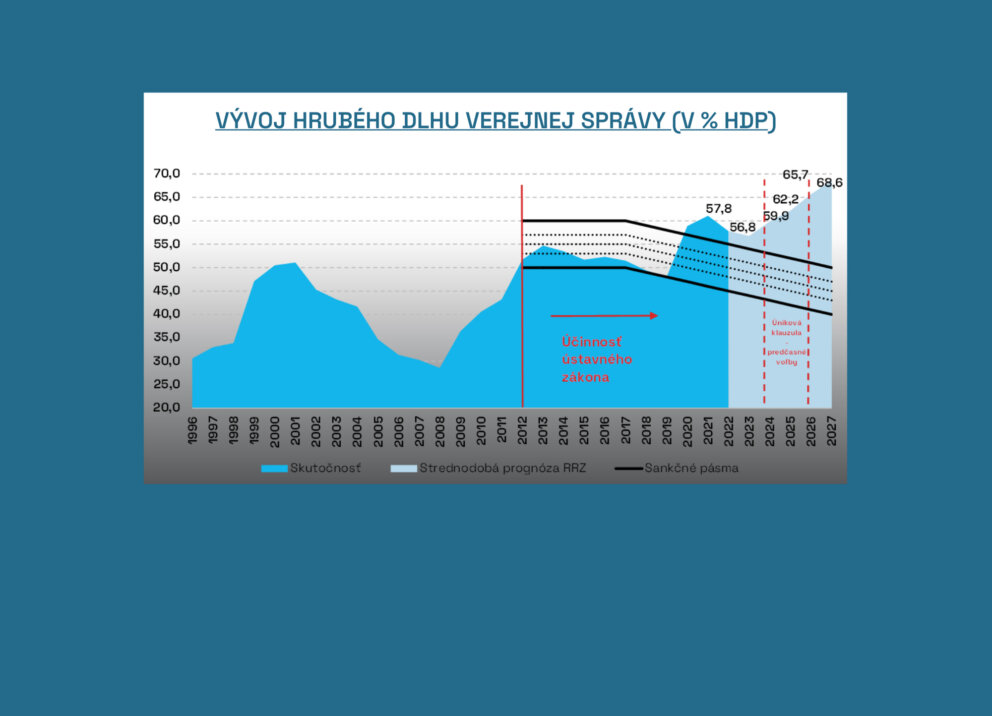

Návrh rozpočtu by podľa vlády mal viesť k nárastu hrubého dlhu z úrovne 56,1 % HDP v roku 2023 na úroveň 58,9 % HDP v roku 2024 a následne k postupnému nárastu k úrovni 60,5 % HDP na konci roku 2027 za predpokladu dosiahnutia rozpočtových cieľov, pričom k ich splneniu chýbajú špecifikované opatrenia. Nárast je spôsobený najmä vysokými úrovňami deficitov očakávaných v najbližšom období. Bez ohľadu na predpokladaný vývoj dlhu platí, že počnúc rokom 2020 dlh prekročil horný limit sankčných pásiem ústavného zákona a podľa vlády nad týmto limitom zotrvá počas celého prognózovaného obdobia.

Návrh rozpočtu obsahuje limit verejných výdavkov na roky 2025 až 2027, ktorý prvýkrát počítalo ministerstvo financií na základe novely zákona o rozpočtových pravidlách, ktorá naviazala výpočet limitu verejných výdavkov na európske fiškálne pravidlá vyplývajúce z reformy Paktu stability a rastu. Výška limitu sa v rokoch 2025 až 2027 odvíja od maximálneho povoleného rastu čistých výdavkov[3], ktoré stanovila vláda v Národnom strednodobom fiškálno-štrukturálnom pláne Slovenskej republiky na roky 2025 až 2028.

Výdavky návrhu rozpočtu verejnej správy spĺňajú podľa vlády limit iba v roku 2025, v roku 2026 prekračujú limit o 345 mil. eur a v roku 2027 o 1,9 mld. eur. Podľa odhadu vlády bude limit splnený aj v roku 2024. V prípade splnenia limitu v rokoch 2026 a 2027 klesne deficit na úroveň 3,6 % HDP, čo však pri aktuálnej prognóze nepostačuje pre splnenie vládou cieleného deficitu v hodnote 3,0 % HDP.

Hodnotenie RRZ

- Rok 2024 je východiskovým rokom pre zostavenie Návrhu rozpočtu verejnej správy na roky 2025 až 2027. Na základe aktuálnych informácií môže deficit v roku 2024 podľa Rady dosiahnuť úroveň 5,8 % HDP. V porovnaní s aktuálnym odhadom vlády to predstavuje približne rovnakú východiskovú pozíciu (deficit odhadovaný Radou je nižší o 0,02 % HDP) pre hospodárenie verejnej správy v období rokov 2025 až 2027.

- V scenári nezmenených politík (bez nových opatrení schválených vládou) by deficit VS vychádzajúc z úrovne 5,7 % HDP[4] v roku 2024 zotrval v roku 2025 v rovnakej výške a následne by v rokoch 2026 až 2028 vzrástol výraznejšie na úrovne v rozmedzí 6,2 % HDP až 6,6 % HDP. Na celom horizonte dochádza k nárastu akruálnych výdavkov na obranu, keďže sa predpokladajú dodávky vojenskej techniky vo výraznej hodnote. Vývoj verejných financií je zároveň negatívne ovplyvnený aj poklesom daňových príjmov vyjadrených v pomere na HDP z dôvodu legislatívy (banková daň a zdravotné odvody), ako aj pomalšieho rastu daňových makroekonomických báz na strednodobom horizonte.

- V roku 2025 môže podľa odhadu Rady dosiahnuť deficit 4,5 % HDP, čo je o 0,2 % HDP menej než rozpočtovaný schodok. V rámci štruktúry rozpočtu boli identifikované negatívne riziká predovšetkým vo výnose daňových príjmov a výdavkoch na zdravotníctvo, tieto sú kompenzované pozitívnymi vplyvmi vo výdavkoch štátneho rozpočtu a ostatných subjektov, ale predovšetkým predpokladaným nečerpaním prostriedkov rezervy[5] na nové výdavky. Rada predpokladá, že rezerva bude kompenzovať riziká v daňových príjmov a výdavkoch na zdravotníctvo, kde prišlo k dodatočnej úprave v mzdovom automate zdravotníkov nad rámec konsolidačného balíčka a návrhu rozpočtu[6]. Z tohto pohľadu je možné hodnotiť zámer dosiahnuť v roku 2025 deficit cielený vo výške 4,7 % HDP ako realistický len v prípade nepoužitia rezervy na financovanie nových opatrení[7].

- V nasledujúcich rokoch Rada odhaduje nárast deficitu na 4,8 % HDP v roku 2026, 4,9 % HDP v roku 2027 a 5,2 % HDP v roku V roku 2026 je odhad o 0,6 % vyšší ako schodok rozpočtu podľa vlády, a preto rozpočet zostavený na rok 2026 nie je možné považovať za realistický. Navyše, voči deklarovaným cieľom chýbajú vláde vyšpecifikované opatrenia v hodnote 1,1 % HDP v roku 2026 a 1,9 % HDP v 2027.

Čistý príspevok opatrení[8] k trvalej zmene salda VS bude počas strednodobého horizontu pozitívny vo výške 1,5 % HDP, a to hlavne kvôli opatreniam trvale zvyšujúcim príjmy VS. Ide najmä o úpravu sadzieb daní u DPH, zvýšenie spotrebných daní, vrátane zavedenia novej dane zo sladených nápojov a dane z finančných transakcií, zvýšenie sadzby u DPPO, zvýšenie maximálnych vymeriavacích stropov pre sociálne odvody. Zmeny v úhrade mýta a zvýšenie cien diaľničných známok trvale navýšia nedaňové príjmy. Na strane výdavkov sa šetrenie dotkne najmä daňového bonusu na deti a rodičovského dôchodku.

- RRZ odhaduje, že v priebehu roku 2024 podiel hrubého dlhu na HDP narastie z 56,1 % HDP na 59,3 % HDP. Hrubý dlh sa v strednodobom horizonte medzi rokmi 2024 až 2028 bude kontinuálne zvyšovať až na úroveň 65,9 % HDP na konci roka 2028. Úroveň čistého dlhu sa v porovnaní s rokom 2023 zvýši o 11,5 p.b. na 59,8 % HDP na konci roka 2028. Na stabilizáciu hrubého dlhu okolo úrovne 60 % HDP by vláda potrebovala pokračovať v konsolidácii po roku 2025 a znížiť deficit verejných financií približne na úroveň 2,5 % HDP.

- Vzhľadom na postupný pokles hraníc sankčných pásiem dlhovej brzdy by aktuálna prognóza dlhu znamenala, že dlh bude zotrvávať vysoko nad horným limitom dlhovej brzdy, pričom v roku 2028 ho bude prevyšovať až o takmer 16b. Vsúčasnosti vzhľadom na 24-mesačnú výnimku[9] platia sankcie viažuce sa iba k prekročeniu druhého pásma (povinnosť pre vládu predložiť na rokovanie národnej rady návrh opatrení na zníženie dlhu a zmrazenie platov členov vlády). Po ukončení výnimky bude vláda povinná po 21. novembri 2025 predložiť návrh rozpočtu verejnej správy s vyrovnaným alebo prebytkovým saldom a nerastúcimi výdavkami[10]strong> a požiadať o vyslovenie dôvery v NR SR.

- RRZ odhaduje, že vláda nesplní zákonom stanovený limit verejných výdavkov pre rok 2024 a presiahne ho o 304 mil. eur. Z porovnania odhadu RRZ s limitom verejných výdavkov schválených vládou vyplýva, že limit verejných výdavkov nebude bez prijatia dodatočných opatrení splnený ani na celom horizonte rozpočtu. Suma potrebných konsolidačných opatrení dosahuje 114 mil. eur v roku 2025, následne však prudko stúpne nad 2 mld. eur v rokoch 2026 a 2027.

- Splnenie limitu verejných výdavkov v rokoch 2024 až 2028 by podľa odhadu RRZ viedlo k zníženiu deficitu na 2,4 % HDP do roku 2028 a k zníženiu hrubého dlhu VS o 5,9 p.b. oproti súčasnému odhadu RRZ na úroveň 59,9% HDP na konci roku 2028.

- V rámci reformovaného rámca európskych fiškálnych pravidiel vláda schválila Národný strednodobý fiškálno-štrukturálny plán Slovenskej republiky na roky 2025-2028, pričom sa zaviazala, že kumulatívny rast čistých výdavkov dosiahne počas rokov 2025 až 2028 maximálne 8,1 %. Dodržanie tejto trajektórie čistých výdavkov by podľa RRZ (a ani podľa odhadu vlády) neviedlo k udržateľnému zníženiu deficitu pod 3 % HDP resp. dlhu pod 60 % HDP v období desiatich rokov po implementácii konsolidačného plánu, čo je v rozpore s hlavnými cieľmi nových reformovaných fiškálnych pravidiel[11]. Na dosiahnutie cieľov európskych pravidiel by bolo potrebné kumulatívne štvorročné tempo rastu výdavkov iba vo výške 4,9 %[12].

- Prijatie balíčka opatrení umožnilo vláde zvýšiť limit medziročného rastu výdavkov vroku 2025 z 3,8 %[13] na 6,9 % (t.j. o 1,8 mld. eur), čo je o 3,0 p.b. viac, ako by to bolo bez prijatia týchto opatrení.

- Návrh rozpočtu verejnej správy prispieva podľa odhadu RRZ k zlepšeniu ukazovateľa dlhodobej udržateľnosti o 1,4 % HDP. Pozitívny príspevok vo výške 1,3 % HDP má najmä prijatie konsolidačného balíčka vzhľadom na jeho trvalý charakter. Vplyv konsolidačných opatrení v malej miere tlmia dodatočné opatrenia navyšujúce výdavky štátneho rozpočtu. Vo výsledku by opatrenia zapracované v návrhu rozpočtu mali zabezpečiť pokles ukazovateľa dlhodobej udržateľnosti pod hornú hranicu pásma stredného rizika. Zlepšenie platí za predpokladu, že rozpočtovaná rezerva nebude použitá na financovanie nových výdavkov a zároveň nepríde k výraznejšej revízii makroekonomických predpokladov a k odlišnému výsledku hospodárenia v roku 2024.

- Z pohľadu vplyvu na ekonomiku by sa konsolidácia mala v nasledujúcich rokoch sústrediť prioritne do roku 2026. V roku 2025 RRZ odhaduje fiškálnu reštrikciu na úrovni 0,7 % HDP, keďže už schválená výrazná konsolidácia bude sčasti tlmená odhadovaným zrýchlením čerpania EÚ fondov[14], ktoré tak dočasne podporia ekonomický rast dodatočným impulzom. Nakoľko ekonomika bude v tomto období operovať v blízkosti svojho potenciálu, pokračovanie vo výraznej konsolidácii aj v roku 2026 by nemalo zásadným vplyvom spôsobovať nerovnováhy v ekonomike, naopak je želateľné s ohľadom na aktuálny nepriaznivý stav verejných financií. Zníženie dostupnosti európskych zdrojov na financovanie výdavkov v dôsledku predpokladaného ukončenia plánu obnovy bude v roku 2027 pôsobiť tlmiaco na domáci dopyt. Posunutie významnej časti konsolidácie z roku 2026 do roku 2027, tak ako to prezentujú ciele návrhu rozpočtu, môže spôsobiť dodatočnú, neželanú reštrikciu s významným vplyvom na ekonomický rast.

Z pohľadu transparentnosti je podľa RRZ pozitívom skutočnosť, že celková suma daňových príjmov návrhu rozpočtu je konzistentná so schválenou prognózou Výboru pre daňové prognózy a s reálnym stavom schválenej legislatívy v čase schválenia návrhu rozpočtu. Na druhej strane, pretrvávajúcim nedostatkom je nezostavenie rozpočtu v súlade s rozpočtovými cieľmi pre roky 2026 a 2027, keďže pre tieto roky chýbajú konkrétne konsolidačné opatrenia. V návrhu rozpočtu tiež chýba transparentný pohľad na zapracované opatrenia najmä na výdavkovej strane, čo súvisí aj so zrušením zákonom stanovenej povinnosti zostavovania rozpočtu na základe scenárov nezmenených politík. Došlo tiež k zníženiu transparentnosti rozpočtovania výdavkov, ktoré boli v minulosti považované za rezervy, čo znižuje kontrolu NR SR a verejnosti pri používaní výdavkov

[1] Ucelený pohľad na tieto opatrenia, vrátane vplyvov na verejné financie, domácnosti a ekonomiku, pripravila Rada v rámci materiálu Kvantifikácia vplyvu opatrení.

[2] Podľa návrhu rozpočtu ide o rezervu vytvorenú na krytie nevyhnutných alebo nepredvídaných výdavkov vyvolaných najmä makroekonomickými vplyvmi a opatreniami súvisiacimi s plnením výdavkov verejnej správy.

[3] Suma čistých výdavkov zahŕňa maximálnu výšku časovo rozlíšených konsolidovaných výdavkov verejnej správy v jednotnej metodike platnej pre EÚ bez úrokových výdavkov, prostriedkov z rozpočtu Európskej únie, prostriedkov mechanizmu na podporu obnovy a odolnosti, povinných výdavkov verejnej správy na spolufinancovanie, cyklických výdavkov na dávky v nezamestnanosti a jednorazových výdavkov. Výslednú sumu limitu ovplyvňuje aj výška medziročných vplyvov tzv. diskrecionárnych príjmových opatrení, ktoré majú vláde umožniť realizovať konsolidáciu

aj na príjmovej strane rozpočtu.

[4] Rozdiel medzi úrovňami deficitov pre rok 2024 v aktuálnom odhade a v scenári nezmenených politík vyplýva z vplyvu opatrení, ktoré boli schválené v období prípravy rozpočtu pre rok 2025, ale navyšujú náklady aj v roku 2024. Ide o stabilizačný a náborový príspevok pre policajtov a regionálny príplatok pedagogickým zamestnancom.

[5] Ide o rezervu na riešenie negatívnych vplyvov vývoja rozpočtového hospodárenia, ktorá je rozpočtovaná na krytie nevyhnutných alebo nepredvídaných výdavkov vyvolaných najmä makroekonomickými vplyvmi.

[6] Novela schválená NR SR dňa 6.11.2024 predpokladá iba dočasné spomalenie rastu miezd lekárov v rokoch 2025 a 2026, úspora výdavkov v roku 2025 oproti úprave zapracovanej v rozpočte klesá o približne 150 mil. eur.

[7] Prognóza RRZ sa od návrhu rozpočtu líši v rámci štruktúry príjmov a výdavkov VS v mnohých položkách, pričom rozdiely predstavujú pozitívne aj negatívne vplyvy na saldo VS. Avšak na rozdiel od zdrojov iných odchýlok je rozpočtovaná rezerva na riešenie negatívnych vplyvov jediná položka, ktorá nie je určená na konkrétny typ výdavkov a zároveň je pod plnou kontrolou vlády. Z týchto dôvodov ide o kľúčový faktor v rozdieloch medzi predpokladmi návrhu rozpočtu a prognózy RRZ.

[8] Ukazovateľ konsolidačné úsilie vlády sa viaže výlučne na príspevok vládnych opatrení k trvalej zmene hospodárenia verejnej správy. Jeho podrobný popis je uvedený v diskusnej štúdii RRZ č. 02/2014: Ako merať konsolidáciu vo verejných financiách.

[9] V období 24 mesiacov po schválení programového vyhlásenia vlády a vyslovení dôvery vláde sa neuplatňujú sankcie vyplývajúce z prekročenia tretieho, štvrtého a piateho sankčného pásma. K schváleniu PVV a vysloveniu dôvery vláde došlo 21. novembra 2023, čo znamená, že platnosť únikovej klauzuly skončí 21. novembra 2025.

[10] Ak vláda predloží návrh rozpočtu v riadnom termíne (do 15. októbra 2025) a NR SR ho schváli už pred 22. novembrom 2025, sankcia sa bude vzťahovať až prípravu návrhu rozpočtu na roky 2027 až 2029 v roku 2026.

[11] Dôvodom je to, že Európska komisia pri stanovovaní odporúčaného tempa rastu výdavkov vychádza z predpokladu, že príjmy verejnej správy budú rásť v strednodobom horizonte na úrovni rastu potenciálu HDP, čo je v prípade aktuálnej strednodobej prognózy príjmov schválenej Výborom pre daňové prognózy optimistický predpoklad (významná časť príjmov, ako napríklad niektoré spotrebné dane a nedaňové príjmy, je neelastická voči HDP, čo znamená, že ich podiel na HDP klesá v čase).

[12] Podľa analýzy udržateľnosti dlhu by na udržateľné zníženie deficitu a dlhu pod 3 % resp. 60 % HDP bolo v prípade Slovenska potrebné každoročné zlepšenie štrukturálneho primárneho salda o 1,3 % HDP (t.j. kumulatívne o 5,2 % HDP počas 4 rokov). Pri zohľadnení nižšej ako jednotkovej elasticity príjmov voči HDP (na základe prognózy VpDP) by čisté výdavky mali kumulatívne rásť o 4,9 % namiesto odporúčaných 8,1 %.

[13] Rast čistých výdavkov o 3,8 % v roku 2025 vychádza z strednodobého fiškálno-štrukturálneho plánu.

[14] Vyššia odhadovaná miera využitia prostriedkov Plánu obnovy a odolnosti bude v rokoch 2025 až 2026 v značnej miere kompenzovať pomalší nábeh čerpania štrukturálnych fondov a Kohézneho fondu.