Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy.

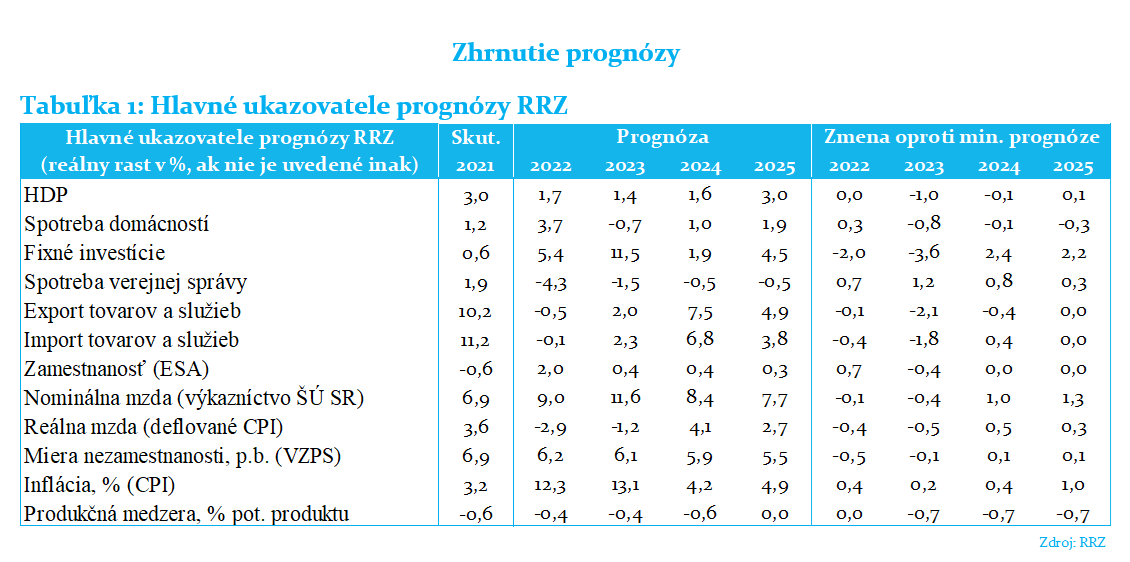

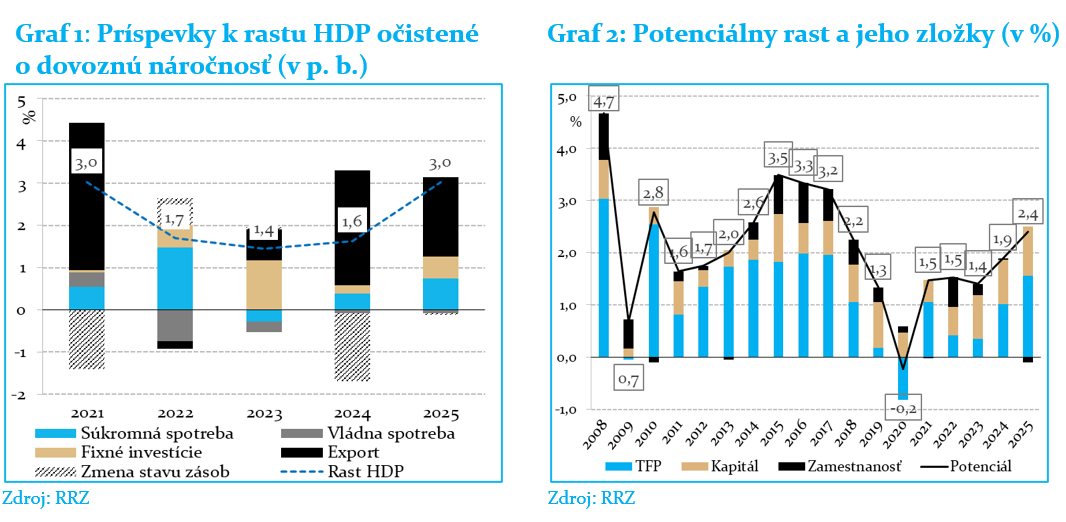

Prognóza ekonomiky v tomto roku zostáva nezmenená, porastie o 1,7 %. Vývoj v druhom štvrťroku prekonal očakávania, no výhľad v krátkodobom horizonte sa zhoršuje kvôli energetickej kríze v Európe. Aktuálna strednodobá makroekonomická prognóza je spätá s vysokou mierou neistoty vyplývajúcou z cien elektriny a plynu, ako aj ich dostupnosti. Riziko predstavuje oneskorené prijímanie efektívnych regulácií na úrovni EÚ i Slovenska, a to tak pre domácnosti i firmy. Predpokladaný pokles ekonomiky eurozóny, ako aj ekonomík V3 záverom roka, negatívne ovplyvní slovenský export. Zasiahnutý bude už aj domáci dopyt, spotreba domácností bude v druhom polroku tohto roka klesať. Po pozitívnom vývoji v prvej polovici roka tak dôjde k zosúladeniu s vývojom reálnych disponibilných príjmov. Očakávame pokles slovenskej ekonomiky vo štvrtom štvrťroku o 0,3 % medzištvrťročne (prvý pokles od 2021Q1).

Rast HDP ďalej spomalí v roku 2023 a dosiahne 1,4 %. Rast ekonomiky pomôže udržať investičná aktivita z dočerpávania zdrojov z EÚ[1]. Pokiaľ sa predpoklad ich dynamického zvýšenia nenaplní, ekonomika by vzrástla len o 0,9 %[2]. Exportéri pocítia slabý zahraničný dopyt a veľká neistota na nákladovej strane výrobcov sa premietne do absencie rastu súkromných investícií. Reálne mzdy budú klesať druhý rok po sebe a inflačný šok najmä z cien energií vyústi do poklesu spotreby domácností (o 0,7 %). Na historické minimum sa zníži i miera úspor domácností. V prípade, že nebudú schválené avizované regulačné opatrenia zabraňujúce skokovému nárastu cien elektriny a plynu pre domácnosti[3], spotreba domácností môže zaznamenať v roku 2023 najvyšší pokles od roku 1999.

Naďalej očakávame, že potenciál rastu ekonomiky bude v strednodobom horizonte nižší než v minulej dekáde. Spomalenie rastu produktivity zaznamenáva väčšina európskych ekonomík. Príčinou je niekoľko ponukových šokov v krátkom časovom období: covid, vojenský konflikt, úzke hrdlá v svetových obchodných reťazcoch, energetická kríza, a náznak začiatku trendu deglobalizácie a slabšieho svetového obchodu. Od roku 2025 sa do potenciálu ekonomiky pretaví príchod automobilky Volvo, no v roku 2025 je vplyv ešte minimálny (0,1 %)[4]. Vplyvy reforiem z Plánu obnovy a odolnosti sa premietnu do rastu produktivity pozvoľna až za strednodobým horizontom (najmä vzdelávanie, výskum a inovácie, vymožiteľnosť práva). Kladný príspevok práce (výrobného faktora) bude pozitívne ovplyvnený imigráciou, no objem domácej pracovnej sily začne klesať v súlade s negatívnym demografickým trendom a prestane tak byť zdrojom rastu.

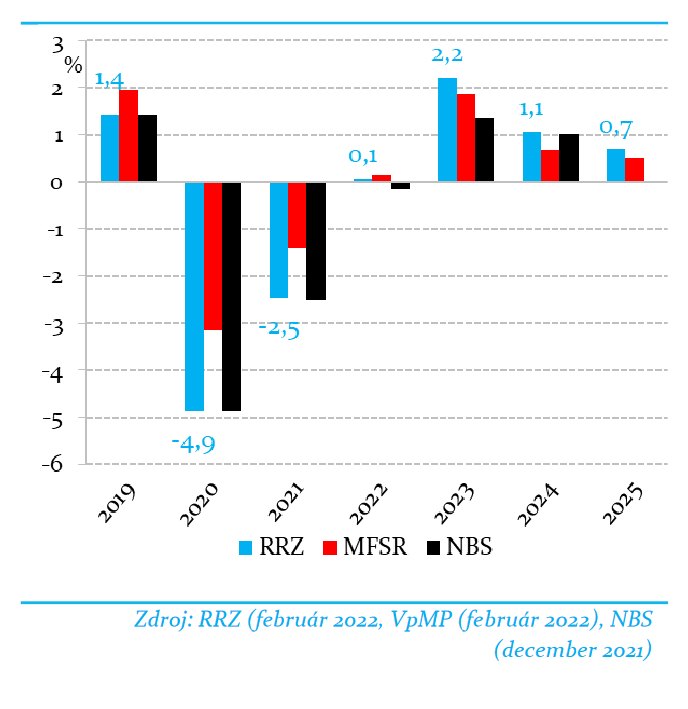

Ekonomika zostane na celom horizonte prognózy podchladená. MF v súlade so slabším výhľadom ekonomického rastu resp. domáceho dopytu odhaduje zápornejšiu produkčnú medzeru (-1,8 %) oproti RRZ (-0,4 %) v roku 2023. Vplyv na odhad má rozdielnosť cyklického vplyvu zdrojov z EÚ (RRZ predpokladá, že koncentrované čerpanie eurofondov vo vysokých objemoch ekonomiku môže prehrievať niektoré časti ekonomiky), ale aj odolnejšia zamestnanosť, mzdy a reálna spotreba v prognóze RRZ. Oproti predošlým prognózam sa priblížili odhady potenciálneho rastu inštitúcií, hoci MF neodhaduje negatívny vplyv covid na (súhrnnú) produktivitu v ekonomike v roku 2020.

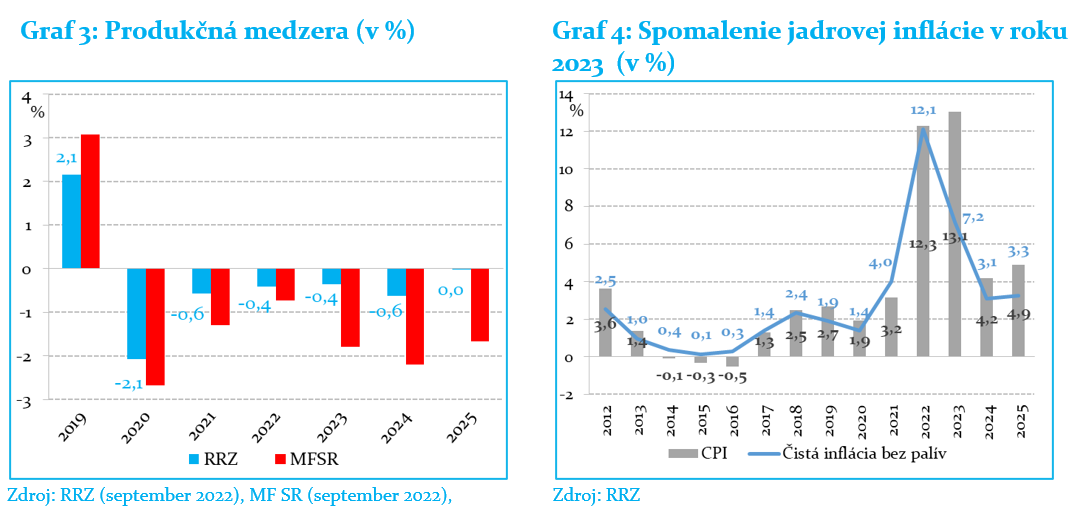

Inflačný vývoj predbehol očakávania z júna, v budúcom roku presiahne tempo rastu spotrebiteľských cien 13 %. Práve vyhliadky inflácie sú spojené s najväčšou neistotou a pre budúcoročný vývoj sú kľúčové regulačné rozhodnutia vlády v oblasti úprav cien elektriny (okrem zastropovania silovej zložky aj ostatné zložky koncovej ceny pre spotrebiteľa) a plynu. Pokiaľ by sa ceny odvíjali len od aktuálne platných regulačných vzorcov, riziká v inflácii sú naklonené výrazne nahor až k 20 %[5]. S výnimkou regulovaných cien, sa zvýšené náklady výrobcov prenášajú do spotrebiteľských cien postupne už počas tohto roka a preto očakávame pokles čistej inflácie bez palív smerom k 7 %. Prispeje k tomu aj sprísňovanie menovej politiky ECB a postupné ukotvovanie inflačných očakávaní.

Celý makrokomentár nájdete v prílohe.

[1] Rok 2023 je tzv. T+3 rokom končiaceho tretieho programového obdobia EŠIF 2014 až 2020 a teda predstavuje posledný rok, v ktorom je možné predmetné zdroje čerpať.

[2] Základný scenár makroekonomickej prognózy RRZ predpokladá váženú mieru nedočerpania končiaceho programového obdobia vo výške 9 %, pesimistický scenár až 15 %. Naprieč jednotlivými nástrojmi však budú v tempe dočerpávania rozdiely na základe aktuálneho vývoja..

[3] Prognóza regulovaných cien pre rok 2023 vychádza z opatrení predstavených MH SR a výpočtami ÚRSO prerokovaných vládou začiatkom septembra. MF SR kvantifikovalo pesimistický scenár cien energií pre domácnosti, podľa ktorého by inflácia v roku 2023 akcelerovala až na 18,5 %. Tento odhad je podobný so základným scenárom NBS, v ktorom sú trhové ceny komodít vo výraznejšej miere prenesené do rozhodnutí o regulovaných cenách.

[4] Odhady vplyvu príchodu automobilky Volvo na Slovensko týkajúce sa investícií, produkcie, pridanej hodnoty a zamestnanosti boli prevzaté od Inštitútu finančnej politiky. Vplyvy zahŕňajú aj modelový multiplikačný efekt v dodávateľskom reťazci na základe odhadov v automobilovom priemysle z minulosti.

[5] Statický vplyv.