*Aktualizované o hodnotenie makroprognózy MF SR 29.09.2023

Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy[1].

Zhrnutie prognózy

Inflácia dosahuje naďalej nadštandardnú úroveň, ale už dochádza k jej výraznému spomaleniu. Znížené ceny komodít a prísnejšia menová politika ďalej podporia zmierňovanie inflačných tlakov. Pre budúci rok momentálne odhadujeme nárasty regulovaných cien energií okolo 20 až 30 %, čím sa priblížia k strednodobým trhovým cenám a ďalšie výrazné nárasty už následne neočakávame. Inflácia by mala klesnúť k inflačnému cieľu 2 % po roku 2025. Ekonomická výkonnosť prechádza v tomto a budúcom roku útlmom, pričom tlaky na výrobnú kapacitu sa zmiernia. Rast dopytu bude utlmený tak doma, ako aj v zahraničí. Tomu bude zodpovedať aj vývoj na trhu práce pri stagnácii zamestnanosti. Reálne mzdy doteraz klesali, ale od druhého polroka by mali začať rásť, čím postupne prispejú k zastaveniu prepadu spotreby domácností. Výraznejšie oživenie ekonomiky očakávame až od polovice budúceho roka. Nižšia inflácia a postupne aj úrokové sadzby by v tom čase mali prispievať k rastu ekonomickej výkonnosti v zahraničí, domáca spotreba by mala tiež viditeľne rásť a to prispeje k oživeniu rastu súkromných investícii. Výkonnosť ekonomiky bude podporená aj implementáciou plánu obnovy a odolnosti. Mierne sa vďaka tomu oživí aj rast zamestnanosti, ale nepriaznivá demografia jej nedovolí výraznejšie akcelerovať. Očakávame, že vláda pristúpi k postupnej konsolidácii verejných financií, čo bude krátkodobo mierne tlmiacim, ale nevyhnutným prvkom z hľadiska zachovania ekonomického rastu.

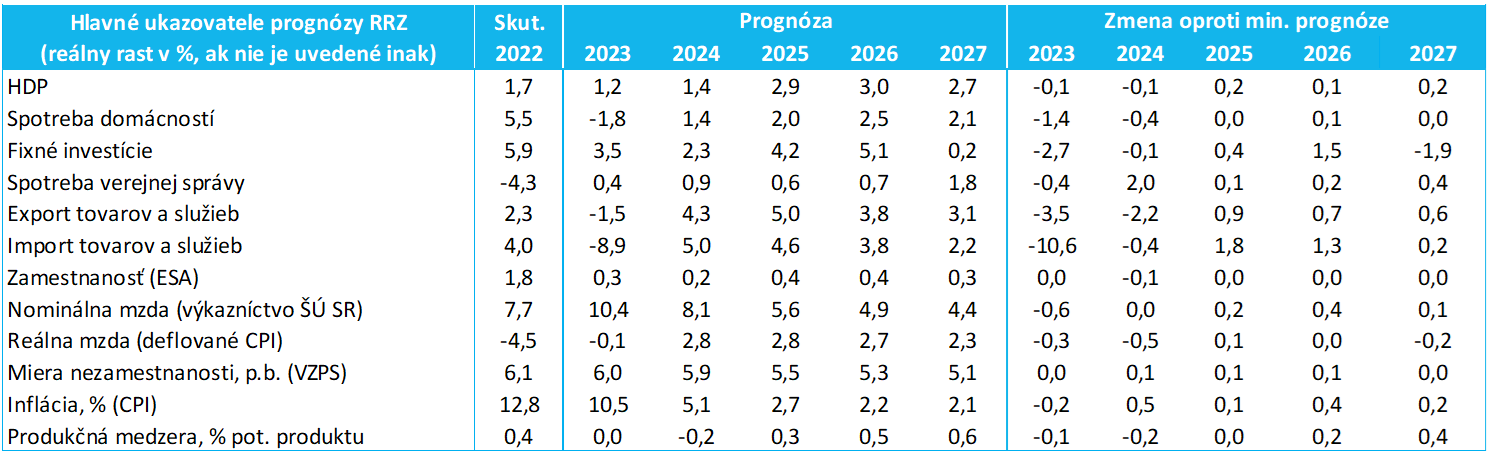

Tabuľka 1: Hlavné ukazovatele prognózy RRZ

Výhľad rastu ekonomiky a inflácie

Inflácia pokračuje v trajektórii spomaľovania približne v súlade s našimi predošlými očakávaniami. Pokračuje spomaľovanie rastu cien potravín aj čistej inflácie. Oslabený spotrebiteľský dopyt a vysoké úrokové sadzby brzdia ekonomiku a zároveň tlmia cenové tlaky. Klesli ceny viacerých základných komodít a tento vývoj by sa mal aj počas budúceho roka prejavovať v zmierňovaní inflácie.

V porovnaní s júnovou prognózou v inflácii pôsobia mierne smerom nahor predpoklady o náraste cien ropy a plynu, ide však o dopady o veľkosti niekoľko desatín percentuálneho bodu. Vyššie ceny energetických komodít na trhoch boli premietnuté aj do vyššieho rastu regulovaných cien pre spotrebiteľov najmä v roku 2024 a nepatrne aj v ďalších rokoch horizontu prognózy. Ceny služieb budú naďalej citeľne rásť a budú poháňané nominálnym rastom miezd.

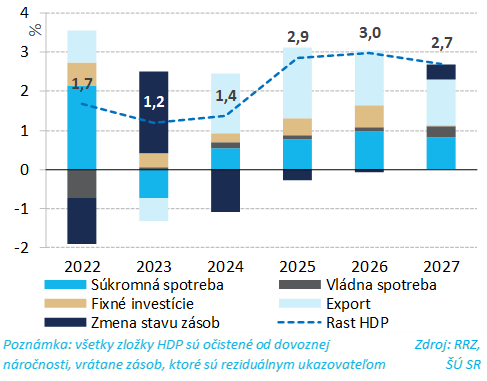

Graf 1: Príspevky k rastu HDP (v p. b.)

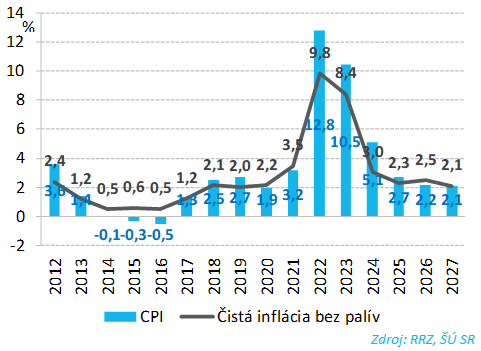

Graf 2: Spomaľovanie jadrovej inflácie (v %)

Slovenská ekonomika je v tomto roku zasiahnutá nepriaznivým vývojom domáceho aj zahraničného dopytu. Spotrebitelia sa vysporiadavajú s vysokou infláciou obmedzením spotrebných výdavkov. Firmy menej investujú, s výnimkou dobiehania investícii z končiaceho programového obdobia Európskych štrukturálnych fondov. Na realitnom trhu dochádza k útlmu, čo je ďalším brzdiacim faktorom najmä stavebných investícií. Očakávania v eurozóne sú pomerne pesimistické. Znamená to, že export by mal v druhom polroku, po ukončení nevybavených objednávok z predošlého obdobia, stagnovať, resp. ku koncu roka mierne klesať.

Pri vysokej inflácii a rastúcich úrokových sadzbách v eurozóne sa znížil investičný apetít a sprísnili sa podmienky poskytovania úverov. Dopyt po našich výrobkoch je tak oslabený. Situácia je nepriaznivá v segmente výrobkov dlhodobej spotreby a investičných výrobkov. To môže negatívne ovplyvniť našich exportérov. Rast ekonomiky SR bude preto v tomto a budúcom roku veľmi mierny, a to tesne nad 1 %.

K výraznejšiemu oživeniu dôjde s predpokladaným oživením zahraničného prostredia a s oživením čerpania EÚ fondov až v roku 2025, pričom štvrťročný vývoj sa môže začať zlepšovať od polovice roka 2024. Naši exportéri pri externom oživení dobehnú svoje stratené podiely z aktuálneho obdobia, kedy sa im nie veľmi darí. Investície sa vo väčšej miere rozbehnú. Rast miezd bude naďalej dynamický a pri spomalení inflácie podporí domáci spotrebiteľský dopyt. Tieto tendencie budú v strednodobom horizonte tlačiť ekonomiku do mierne kladnej produkčnej medzery, resp. mierneho tlaku na produkčné kapacity.

Tabuľka 2: Porovnanie prognóz inštitúcií

Predpoklady prognózy

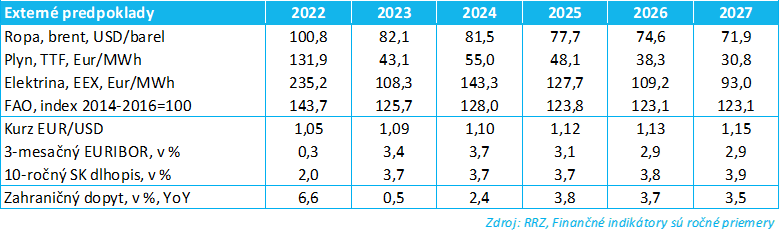

Ceny energetických komodít zastavili svoj pokles z historických rekordov, ktoré dosiahli počas leta minulého roka. Ceny plynu a elektriny stagnujú na nižších úrovniach a podľa trhových kontraktov na budúce dodávky (futures)[2] očakávame v priemere na budúci rok vyššie ceny týchto komodít oproti aktuálnemu roku. Nárast ceny ropy v poslednom období podporilo rozhodnutie kľúčových producentov zo združenia OPEC+ znížiť ťažbu. Dôvodom pre rast cien plynu aj elektriny je neistota pri dodávkach plynu pred nadchádzajúcou zimou. V ďalších rokoch by mali ceny energií postupne klesať.

Regulované ceny energií pre domácnosti za plyn a elektrinu v prognóze na rok 2023 sú známe z cenníkov od začiatku roka. V aktuálnej prognóze naďalej predpokladáme platnosť dohody so Slovenskými elektrárňami v celom horizonte prognózy, kde pre rok 2024 je dohodnutý nulový nárast komoditnej zložky konečnej ceny elektriny pre domácnosti a v ďalších rokoch prognózy o 9 %. V roku 2024 očakávame výraznejší nárast regulovaných cien plynu a tepla z dôvodu približovania sa komoditnej zložky ceny k trhovým cenám podľa futures, zároveň však predpokladáme, že vláda nepripustí plné prispôsobenie regulovaných cien k aktuálnym trhovým cenám. Výraznejší nárast ceny elektriny v budúcom roku očakávame z dôvodu navýšenia distribučných poplatkov. V ďalších rokoch predpokladáme postupné premietnutie rastúcich prevádzkových nákladov do koncových regulovaných cien elektriny, plynu a tepla pre spotrebiteľov.

Tabuľka 3: Regulované ceny v prognóze RRZ

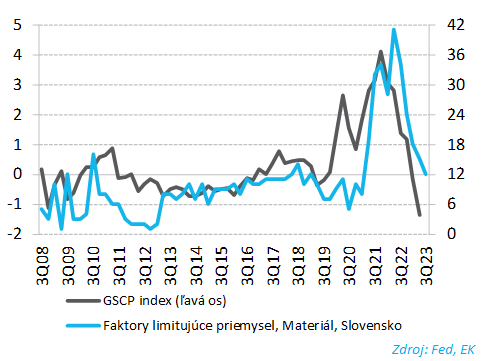

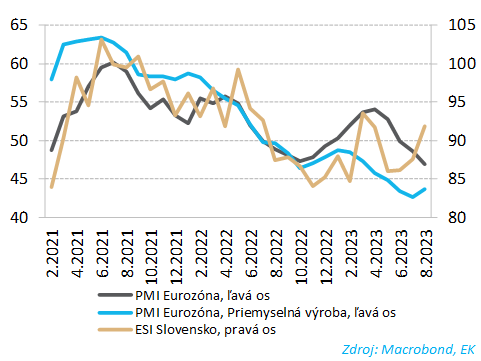

Ponukové obmedzenia spôsobené hlavne nedostatkom súčiastok v súvislosti s úzkymi hrdlami v globálnych hodnotových reťazcoch sa naďalej zmierňujú. Index GSCP Fed-u sa nachádza na výrazne podpriemerných hodnotách a naznačuje úplné spriechodnenie globálnych dodávateľských reťazcov. Prieskum Európskej komisie ukazuje zlepšovanie situácie slovenských výrobcov s ponukovými obmedzeniami oproti pandemickému obdobiu. Chýbajúce subdodávky už nie sú zásadným problémom a výrobcovia môžu kompletizovať nevybavené objednávky, čo krátkodobo podporí slovenskú produkciu a export.

Graf 3: Ponukové napätie vo svetových obchodných reťazcoch

Graf 4: PMI v eurozóne a ekonomický sentiment v SR

Rast zahraničného dopytu (dopyt po našich exportoch) je v tomto roku oveľa slabší ako v predchádzajúcich rokoch. V priemysle Eurozóny sa prejavuje zvýšený pesimizmus, ktorý sa začína prejavovať aj v službách. Na zahraničný dopyt v tomto roku vplýva aj sprísňovanie menovej politiky a vysoká inflácia, ktorá je stále vysoko nad cieľom ECB. Z dôvodu nepriaznivých očakávaní ekonomickej výkonnosti u našich obchodných partnerov predpokladáme oslabený rast zahraničného dopytu aj v budúcom roku. V ďalších rokoch sa bude zahraničný dopyt oživovať, hlavne v dôsledku odznenia komoditného šoku a mierneho uvoľňovania menovej politiky. Výpočet zahraničného dopytu vychádza najmä z predpokladov júlovej prognózy Medzinárodného menového fondu (MMF), Európskej centrálnej banky (ECB) a národných bánk našich najväčších obchodných partnerov.

ECB pokračuje v sprísňovaní menovej politiky vo svojom boji s infláciou. Ukončenie sprísňovania menovej politiky ECB naďalej očakávame do konca tohto roka a od budúceho roka by malo dôjsť k postupnému znižovaniu základných úrokových sadzieb. Očakávame však postupný mierny nárast výnosov 10-ročných slovenských štátnych dlhopisov na celom horizonte prognózy, takže v roku 2027 budú výnosy na úrovni 3,9%. Predpoklady úrokových ukazovateľov sú oproti minulej prognóze nepatrne vyššie.

Predpokladáme dodržanie platnej legislatívy výdavkových limitov. Deficit rozpočtu verejnej správy bude postupne klesať na celom horizonte prognózy v súlade s požiadavkami výdavkových limitov, čo predstavuje zlepšenie štrukturálneho salda o 0,5% HDP ročne voči NPC scenáru. Pre konsolidáciu je zvolený tzv. najpravdepodobnejší scenár, v ktorom sa potrebné úspory realizujú v približne rovnomerných častiach v konečnej spotrebe verejnej správy, investíciách, transferoch a príjmoch vlády. Najaktuálnejšie nastavenie výdavkových limitov predpokladané pre budúci a ďalšie roky umožňuje nepatrne vyšší rast výdavkov ako pri júnovej prognóze, čo sa čiastočne prejavuje v prehodnotení investícii a vládnych výdavkov nahor v strednodobom horizonte.

Rast počtu zahraničných pracovníkov pokračuje vo svižnom tempe, aj keď mierne nižšom ako v minulom roku. Imigrácia v minulom roku bola nadpriemerná, keď medziročný nárast zahraničných pracovníkov bol 30 %, pričom imigrácia bola ovplyvnená najmä inváziou na Ukrajinu. V tomto roku pokračuje rýchly rast, kde v prvom kvartáli počet zahraničných pracovníkov stúpol medziročne o 25 % a v júli o 18 %. Očakávame, že rast sa ustáli a na celom horizonte prognózy očakávame prírastok približne 10 000 zahraničných pracovníkov ročne, čo bude mierne kladne prispievať k rastu zamestnanosti.

Tabuľka 4: Externé predpoklady prognózy RRZ

Detaily prognózy

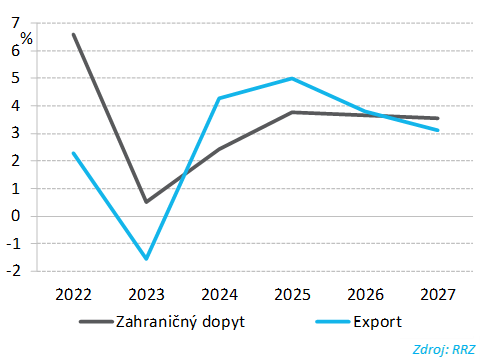

Export v tomto roku poklesne, výraznejšie oživenie je možné očakávať až v budúcich rokoch. Zahraničný dopyt je v tomto roku utlmený, čo neprospieva našim priemyselným výrobcom. V 3. štvrťroku by ešte export mohol mierne vzrásť, pričom ho podporuje dokončovanie nahromadených objednávok z minulosti. Koncom roka očakávame jeho pokles. V zahraničí dochádza k útlmu spotrebných výdavkov aj investícii a priemyselní výrobcovia v EÚ sú pomerne pesimistickí ohľadne ďalších vyhliadok produkcie. Nič z toho neprospieva vyhliadkam nášho exportu, ktorý na základe toho posúvame na nižšie tempo rastu v tomto aj budúcom roku. Oživenie očakávame od roku 2024 s obnoveným dopytom našich obchodných partnerov, nakoľko zahraničné ekonomiky budú benefitovať z nižšej inflácie a mierneho zníženia úrokových sadzieb. K rastu exportu v poslednom roku prognózy (2027) prispeje už aj nábeh výroby v novej automobilke Volvo. Rast exportu je zvyčajne počas prvých rokov zotavenia po náročnom období rýchlejší a následne sa normalizuje, čo sa odzrkadľuje aj v našej prognóze. Naši exportéri budú čiastočne dobiehať stratené trhové podiely, pričom sa bude obnovovať spotrebný apetít po predmetoch dlhodobejšej spotreby.

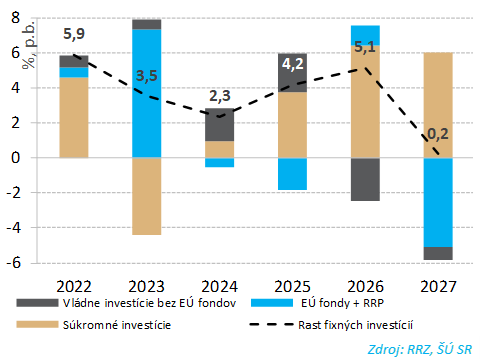

Súkromné investície v tomto a budúcom roku budú v úzadí pri tlmenom ekonomickom raste, čerpanie fondov EÚ je len čiastočnou náplasťou. Súkromné investície pri neistote z aktuálneho vývoja budú v tomto roku klesať, pričom pri čiastočnom obnovení dôvery v budúcom roku vzrastú len mierne. K ich výraznejšiemu nárastu dôjde až v neskoršom období 2025-2027 pri výraznejšom raste ekonomiky a globálnom oživení. Investičné výdavky z fondov EÚ po ukončení 3. programového obdobia[3] prejdú do útlmu, ale čiastočne ich nahradia investície z Plánu obnovy a odolnosti, ktoré by sa vo väčšej miere mali realizovať v období 2024-2026, zatiaľ čo v roku 2027 dôjde k ukončeniu tohto typu investícií. Ďalšie investície vlády budú podporené nákupom vojenskej techniky, s ktorého kladným príspevkom sa počíta najmä v rokoch 2024-2025.

Graf 5: Rast zahraničného dopytu a vývozu (v %)

Graf 6: Príspevky k fixným investíciám (v p.b)

Pri pomalom tempe rastu ekonomiky je menší aj rast dopytu po nových zamestnancoch, zároveň sa domáca pracovná sila stenčuje, postupom času viac ľudí odchádza do dôchodku a menej mladých vstupuje na trh práce. Tieto faktory v poslednom období spôsobili, že rast zamestnanosti sa zastavil. V krátkodobom horizonte by mala pokračovať stabilná úroveň zamestnanosti. Oživenie ekonomiky postupne vyústi do mierneho rastu zamestnanosti, avšak výrazne miernejším tempom než sme sledovali v predošlých rokoch. Pri postupnom miernom poklese domácej pracovnej sily bude imigrácia faktorom, ktorý prispeje k miernemu rastu zamestnanosti. Nakoľko zamestnávatelia sa budú snažiť využiť všetky dostupné zdroje pracovnej sily na obsadenie voľných pracovných miest, budú ich čiastočne zapĺňať aj nezamestnanými, takže by mala klesať miera nezamestnanosti.

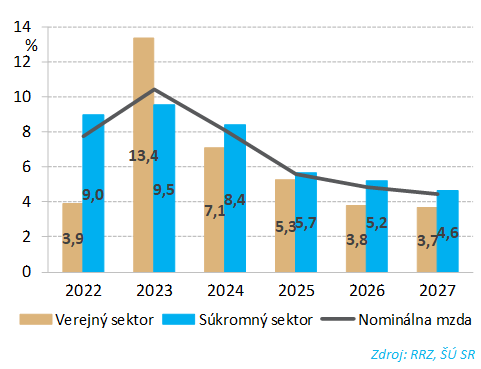

V týchto podmienkach bude pretrvávať nedostatok pracovnej sily, ktorý bude hnacou silou rastu miezd. Zatiaľ čo v tomto roku rastie nominálna produktivita práce mierne rýchlejšie ako mzdy, na budúci rok by sa mala situácia otočiť a predpokladáme, že rast miezd bude naďalej dynamický. Bude odrážať okrem iného aj vysokú predošlú infláciu, ktorá sa s oneskorením bude prejavovať v mzdovom vyjednávaní. S poklesom inflácie sa postupne zmiernia aj mzdové nároky zamestnancov. Rast reálnej mzdy by sa mal obnoviť od druhej polovice tohto roka a ďalej sa zvýrazňovať so zlepšujúcou sa ekonomickou situáciou naprieč sektormi.

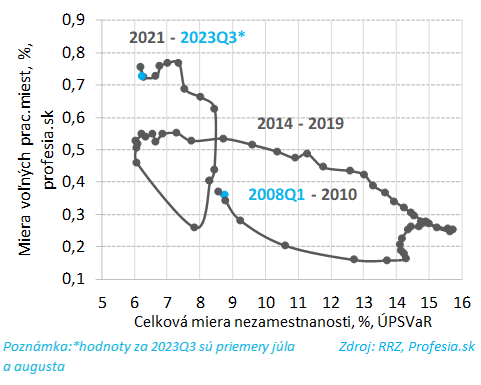

Graf 7: Vývoj napätia na trhu práce (v p.b.) – Beveridgova krivka[4]

Graf 8: Nominálny rast priemernej mzdy (v %)

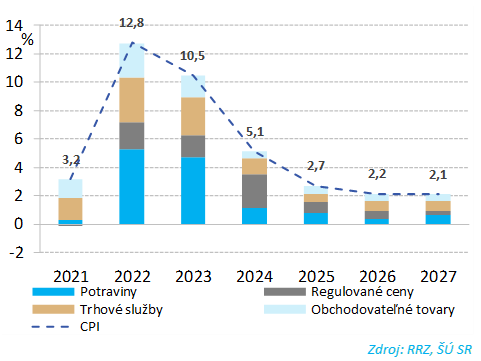

Inflácia výrazne spomaľuje, pričom rastové nákladové aj dopytové tlaky v tomto roku poľavujú. Spomaľuje sa rast cien vo všetkých hlavných kategóriách s výnimkou pohonných látok, ktoré sú ovplyvňované nárastom svetových cien ropy. Svoju rolu v zmiernení inflácie zohráva sprísnenie menovej politiky aj pokles, resp. zastavenie rastu cien väčšiny globálnych energetických, poľnohospodárskych a ďalších komodít. V horizonte prognózy očakávame postupnú korekciu až k hodnote 2 %. Zmierňovanie inflácie by malo byť dočasne prerušené na začiatku roka 2024, kedy očakávame posun cien energií bližšie k trhovým úrovniam a premietnutie distribučných nákladov do koncových cien pre spotrebiteľov. Mierne vyššie ako ostatné zložky by mala zotrvať inflácia v trhových službách (končí v roku 2027 blízko 3 %), kde úlohu budú zohrávať dynamicky rastúce mzdy. Oproti minulej prognóze je inflácia mierne vyššia aj v strednodobom horizonte, čo spôsobili vyššie predpoklady o svetových cenách ropy a plynu a mierne kladná produkčná medzera v neskorších rokoch prognózy.

Graf 9: Príspevky zložiek ku spotrebiteľskej inflácii (v p.b.)

Graf 10: Miera úspor (% z disponibilného príjmu)

Domácnosti sú pri pretrvávajúcej vysokej inflácii opatrné a začali tlmiť výdavky výraznejšie ako sa čakalo. V tomto roku preto očakávame pokles reálnej spotreby domácností a v budúcom len jej mierny nárast. Cenové nárasty výrazne odčerpali zásoby úspor domácností a momentálne je preto ďalší rast spotrebných výdavkov problematický. V neskoršom období však postupne dôjde k silnejšiemu rastu reálnej mzdy kvôli nárastu vyjednaných miezd a stabilizácii cien. To by sa malo prejaviť v posilnenej kúpyschopnosti domácností. Popri mzdových nárastoch domácnosti budú benefitovať aj z nárastu sociálnych dávok. Ziskovosť firiem rástla pomerne solídnym tempom, a preto by mali byť k dispozícii prostriedky na mzdové nárasty. V budúcom roku však nárast spotreby domácností bude len opatrný a domácnosti budú preferovať doplnenie stavu úspor. S oživením ekonomiky v neskoršej časti horizontu sa dostaví aj vyššia spotrebiteľská dôvera a rast spotrebných výdavkov.

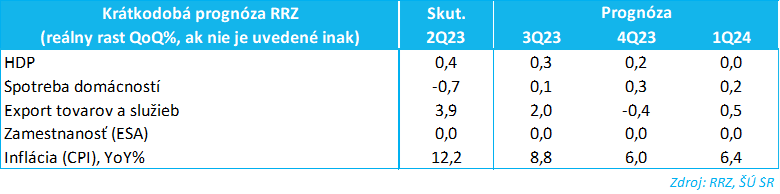

Tabuľka 5: Krátkodobá prognóza RRZ

Potenciál ekonomiky je stále utlmený. Kým pred covidovým rokom 2020 boli viac ako dvojpercentné rasty potenciálu ekonomiky bežné, v prostredí nadväzujúcich ekonomických šokov[5] sa rast potenciálu drží pod dvojpercentnou úrovňou. Zmeniť by sa to malo od roku 2025, po odznení ekonomických šokov. Dynamické efekty Plánu obnovy, rozbiehajúca sa podpora inovačného ekosystému a výskumu[6] ako aj nová automobilka Volvo, či nová výroba Porsche, sú katalyzátory, ktoré by mali prispieť k rastu potenciálu ekonomiky v daných rokoch.

V aktuálnom roku odhadujeme výkon ekonomiky na úrovni svojho potenciálu. Túto krehkú rovnováhu spôsobujú viaceré protichodné determinanty. Kým investičný impulz a stále robustný trh práce pôsobia na produkčnú medzeru kladne, vysoké úrokové sadzby a málo dynamická výroba v priemysle tlmia cyklický vývoj ekonomiky. Odznenie investičného stimulu z EÚ fondov by ekonomiku malo držať mierne pod svojim potenciálom na budúci rok. Mierne zlepšený cyklický vývoj ekonomiky odhadujeme v horizonte od roku 2025. Kým čerpanie Plánu obnovy, oživenie zahraničného dopytu a znižovanie úrokových sadzieb a inflačných tlakov budú tlačiť výkonnosť ekonomiky nahor, fiškálna konsolidácia bude pôsobiť protichodne.

Graf 11: Produkčná medzera (v %)

Graf 12: Potenciálny rast a jeho zložky v (%)

Riziká prognózy

Naďalej vnímame prevahu negatívnych rizík nad pozitívnymi.

Zvýšené úrokové sadzby a sprísnené finančné podmienky naprieč krajinami EÚ naznačujú riziko turbulencií vo finančnom sektore, ktoré by sa nepriaznivo mohli dotknúť aj reálnej ekonomiky prostredníctvom ekonomickej dôvery a úverového kanálu.

Viaceré krajiny EÚ sú výrazne zadlžené a z toho plynie riziko prudkého zhoršenia podmienok financovania pre vlády naprieč EÚ s presahom do výkonnosti finančného sektora a reálnej ekonomiky.

Rizikom pre ďalší vývoj je nedôsledné čerpanie fondov EÚ v nasledujúcom období, ktoré by nepriaznivo ovplyvnilo potenciálnu výkonnosť ekonomiky SR. Je potrebné čerpať tieto zdroje rovnomernejšie a systematicky počas celých programových období, s dôrazom na naplnenie rozvojových cieľov Slovenska – nie len „vyčerpať“ alokáciu.

Geopolitické riziká sú naďalej významné. Invázia Ruska na Ukrajine zatiaľ nemá jasné rozuzlenie. Plynú z nej riziká pre ceny a dostupnosť rôznych komodít. Podobne existuje aj riziko zhoršenia širších obchodných vzťahov medzi rôznymi zoskupeniami krajín s dopadom na rast svetového obchodu.

Pozitívnym rizikom v horizonte prognózy sú investície do produkčných kapacít na výrobu elektromobilov a príslušenstva na ich výrobu. Ďalším pozitívnym rizikom je aj globálna širokospektrálna realizácia zelených investícii a zodpovednejšie správanie spotrebiteľov, s priaznivým cenovým dopadom na komoditné trhy a podporným efektom pre rast ekonomiky.

*Hodnotenie makroekonomickej prognózy MF SR

Rada pre rozpočtovú zodpovednosť (RRZ) vyhodnocuje realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy[7].

RRZ hodnotí prognózu MF SR ako extrémne konzervatívnu.

MF SR predložilo na rokovanie výboru prognózu založenú na predpoklade vyrovnaného rozpočtu počas celého obdobia 2024 až 2027, čo neberie do úvahy skutočnosť, že nová vláda po voľbách bude mať dvojročnú výnimku z vrchných sankcií dlhovej brzdy (vrátane povinnosti predložiť vyrovnaný rozpočet).

RRZ vypracovala svoju vlastnú hlavnú makroekonomickú prognózu, ktorú zverejnila 21. septembra 2023. Táto prognóza predstavuje odhad najpravdepodobnejšieho vývoja ekonomiky SR z pohľadu RRZ. S vyrovnaným rozpočtom sa v nej neuvažuje, nakoľko schválenie takéhoto rozpočtu s výrazne negatívnymi dopadmi na ekonomiku SR považujeme za nepravdepodobné. Tempo rastu ekonomiky je v rokoch 2023 a 2024 mierne nad 1 % a v ďalších rokoch akceleruje približne k 3 %. Počas celého horizontu mierne rastie aj zamestnanosť.

Zároveň však RRZ vypracovala aj alternatívnu prognózu výlučne na účely hodnotenia realistickosti predloženej prognózy MF SR s predpokladom vyrovnaného rozpočtu počas celého horizontu.[8]

Alternatívna prognóza RRZ očakáva pri náhlej implementácii vyrovnaného rozpočtu prepad ekonomiky v roku 2024 (o 2,9 %). V dôsledku negatívneho dopytového impulzu sa v danom roku prepadávajú všetky zložky domáceho dopytu, zatiaľ čo export naďalej rastie pri predpoklade zotavujúceho sa zahraničného dopytu. Zamestnanosť sa prepadáva vo verejnej správe (prijali sme predpoklad redukcie počtu pracovných miest o 20 tisíc) a zároveň v odvetviach naviazaných na domáci dopyt. Celkovo zamestnanosť klesá v roku 2024 o 45 tisíc osôb. Ekonomika sa pritom dostáva do stavu podchladenia s výkonnosťou 3,9 % pod svojím potenciálom. To tlačí infláciu k nule od roku 2025. Mzda rastie približne o 3 p.b. pomalšie ako v hlavnom scenári prognózy RRZ.

Napriek tomu, že tento prepad by bol veľmi závažný, prognóza MF SR je výrazne pesimistickejšia. Jedným z dôvodov je silný prepad zamestnanosti vo verejnom sektore až takmer o 30 %, resp. viac ako 100 tisíc osôb. To môže mať zásadnejší negatívny dopad na ekonomiku, ako predpokladá RRZ. Všetky požadované úspory vedúce k vyrovnanému rozpočtu boli na strane MF SR modelované iba v položkách investícii a konečnej spotreby verejnej správy, ktoré priamo ovplyvňujú HDP. V tejto forme by boli pomerne ťažko realizovateľné. Na strane RRZ bol prijatý predpoklad o rovnomernejšom rozložení konsolidácie aj do daňových príjmov a transferov, pričom domácnosti by časť nákladov znášali znížením miery úspor. MF SR navyše konsoliduje z vyššieho predpokladaného východiskového deficitu (7 % HDP vs 6,1 % HDP v scenároch nezmenených politík). Ďalšie rozdiely môžu plynúť z odlišných modelových špecifikácii. Multiplikačný efekt v podaní MF SR považujeme za príliš silný.

Makroekonomické základne, z ktorých sa odvodzujú daňové príjmy a verejné výdavky citlivé na vývoj ekonomiky, sú preto v prípade MF SR podstatne nižšie ako v prípade odhadu RRZ. Rozdiel v salde verejnej správy, ktorý by vznikal len z dôvodu týchto odlišných základní, je v priemere až 1,6 mld. EUR ročne. Takýto rozdiel hodnotíme ako zásadný a makroekonomickú prognózu IFP preto hodnotíme ako extrémne konzervatívnu.

Tabuľka 6: Porovnanie prognóz RRZ a MF SR

[1] Makroekonomickú prognózu RRZ je potrebné chápať ako z nášho pohľadu najpravdepodobnejší scenár (tzv. most-likely).

[2] Aktuálne ceny a ceny budúcich kontraktov boli zafixované v týždni od 21.8 – 25.8.

[3] Predpokladáme, že ekonomika dokáže absorbovať približne 96 % celkovej alokácie prostriedkov v rámci končiaceho programového obdobia, čo podporí rast HDP v tomto roku.

[4] Nesúlad dopytu a ponuky na trhu práce indikuje tzv. Beveridge-ova krivka, ktorá využíva údaje o počte pracovných ponúk podľa portálu profesia.sk. Pre výpočet miery voľných miest v ekonomike sú použité údaje ŠÚSR o počte ekonomicky aktívnych obyvateľov.

[5] Uzatvorenie sektoru služieb počas lockdownov, následné prerušenie väzieb v globálnych ekonomických reťazcoch, zvýšené ceny vstupov, zvyšovanie úrokových sadzieb a vojnový konflikt s ekonomickými dopadmi nielen skrz sankcie ale aj zvýšené ceny komodít sú najpodstatnejšie determinanty.

[6] V apríli 2023 Slovensko prijalo Národnú stratégiu výskumu, vývoja a inovácií 2030. Tá by mala zabezpečiť dynamický rast výdavkov verejného rozpočtu na výskum, vývoj a inovácie s vysokou pridanou hodnotou.

[7] Výbor pre makroekonomické prognózy (VpMP) zasadal 13.9.2023, kedy bola prerokovaná prognóza predložená ministerstvom financií.

[8] V roku 2027 sa predpokladá negatívne saldo 0,2 % HDP, čo je z hľadiska makroekonomických efektov zanedbateľné.