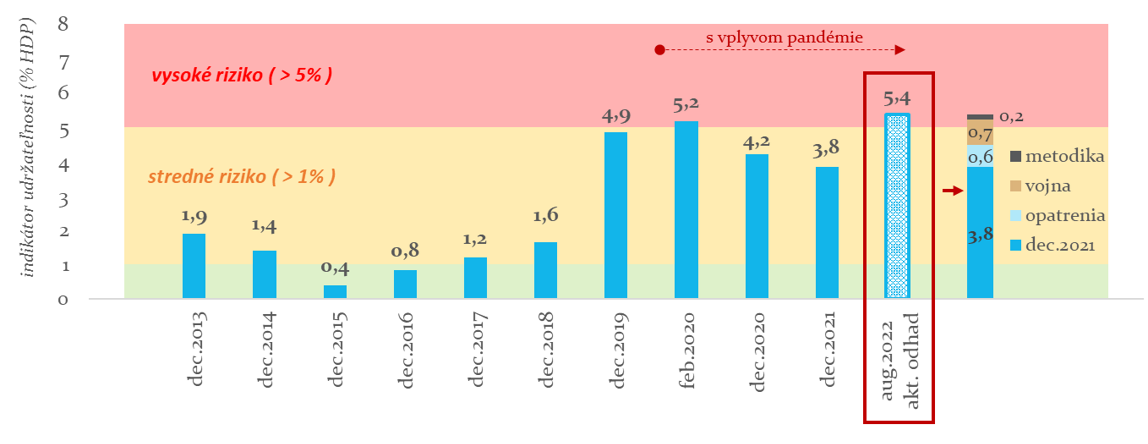

Dlhodobá udržateľnosť verejných financií sa po dvoch rokoch zhoršuje

V roku 2021 došlo k zlepšeniu ukazovateľa dlhodobej udržateľnosti pozitívnejšie do pásma stredného rizika, a to v dôsledku zotavenia ekonomiky po pandémii koronavírusu aj aktívneho nastavenia rozpočtovej politiky. Udržateľnosť sa však vplyvom invázie na Ukrajinu a schválených opatrení vlády v tomto roku opäť zhoršuje. Nové opatrenia vlády tak vymažú časť zlepšenia z predošlých dvoch rokov a spolu s dôsledkami vojny na Ukrajine opäť posúvajú ukazovateľ udržateľnosti do pásma vysokého rizika.

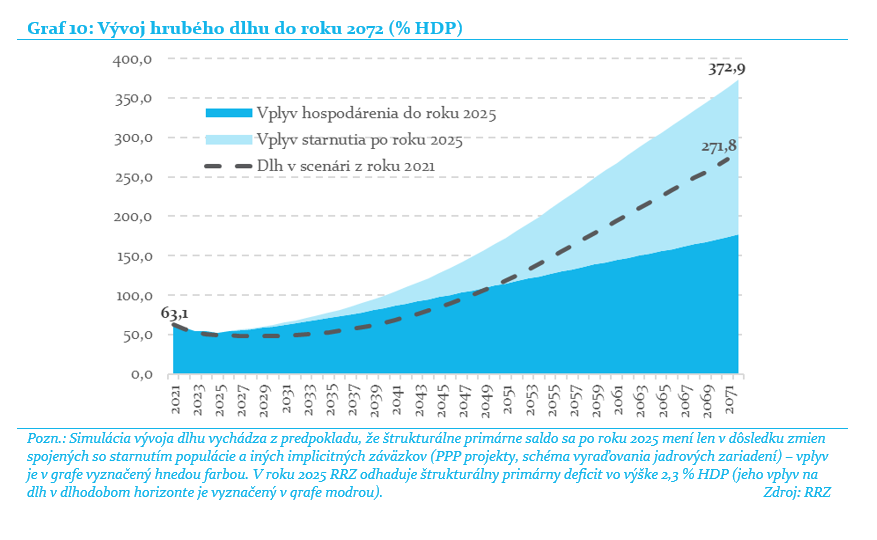

Vývoj hrubého dlhu do roku 2072

Za predpokladu nezmenených politík by dlh na konci roku 2072 dosiahol 372,9 % HDP. Ide o hypotetický scenár, keďže finančné trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu. Pri zohľadnení reakcie finančných trhov, ale aj domácností a podnikateľov sa rok, kedy sa teoreticky Slovensko prestane financovať, významne priblíži. Zároveň ústavný zákon o rozpočtovej zodpovednosti stanovuje horný limit dlhu vo výške 50 % HDP, pričom definuje odstupňované sankcie, v prípade, že sa dlh blíži k tomuto limitu. Na základe toho by mala vláda povinnosť reagovať na zvyšujúci sa dlh opatreniami v zmysle stanovených sankcií, čo by malo zabrániť zotrvaniu dlhu nad horným limitom. V tomto hypotetickom scenári by dlh dosiahol úroveň napríklad 100 % HDP v roku 2041. V porovnaní so scenárom z apríla 2022 (zodpovedajúci hodnote ukazovateľa dlhodobej udržateľnosti za rok 2021 vo výške 3,8 % HDP) by to bolo o sedem rokov skôr.

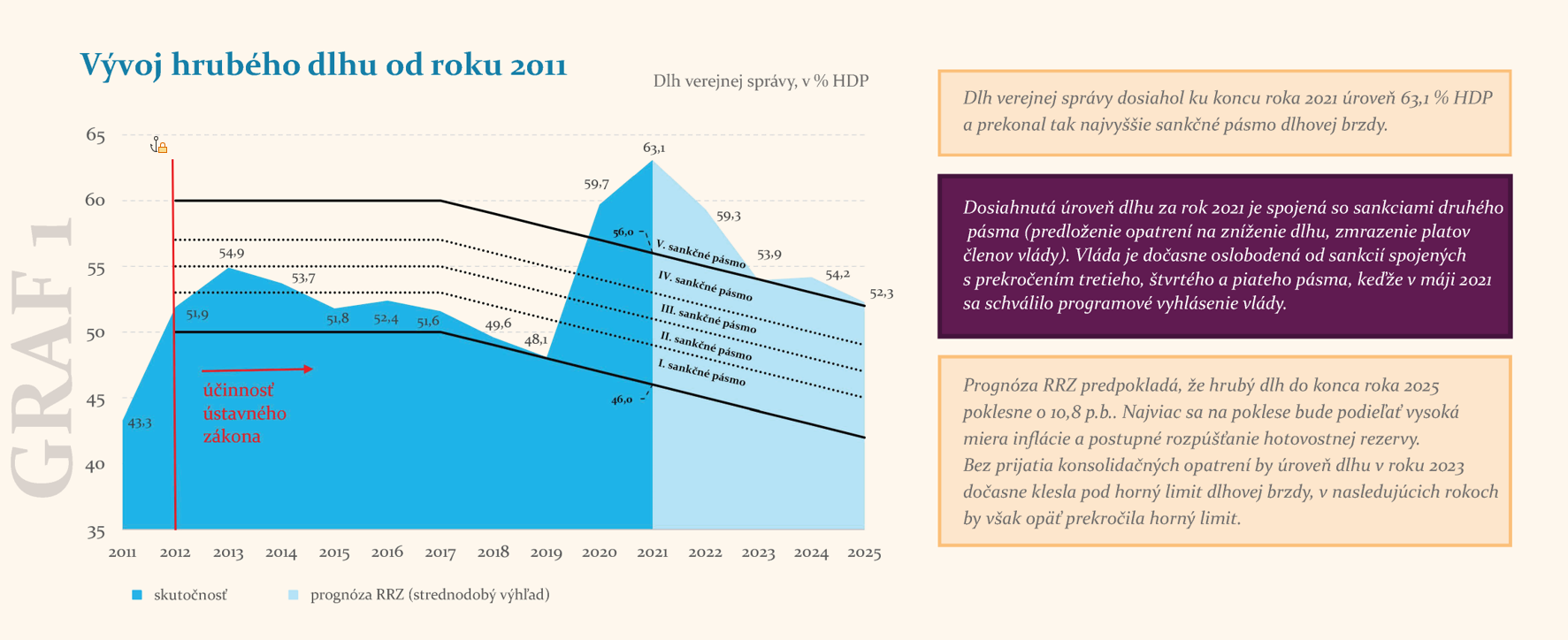

Vývoj hrubého dlhu od roku 2011

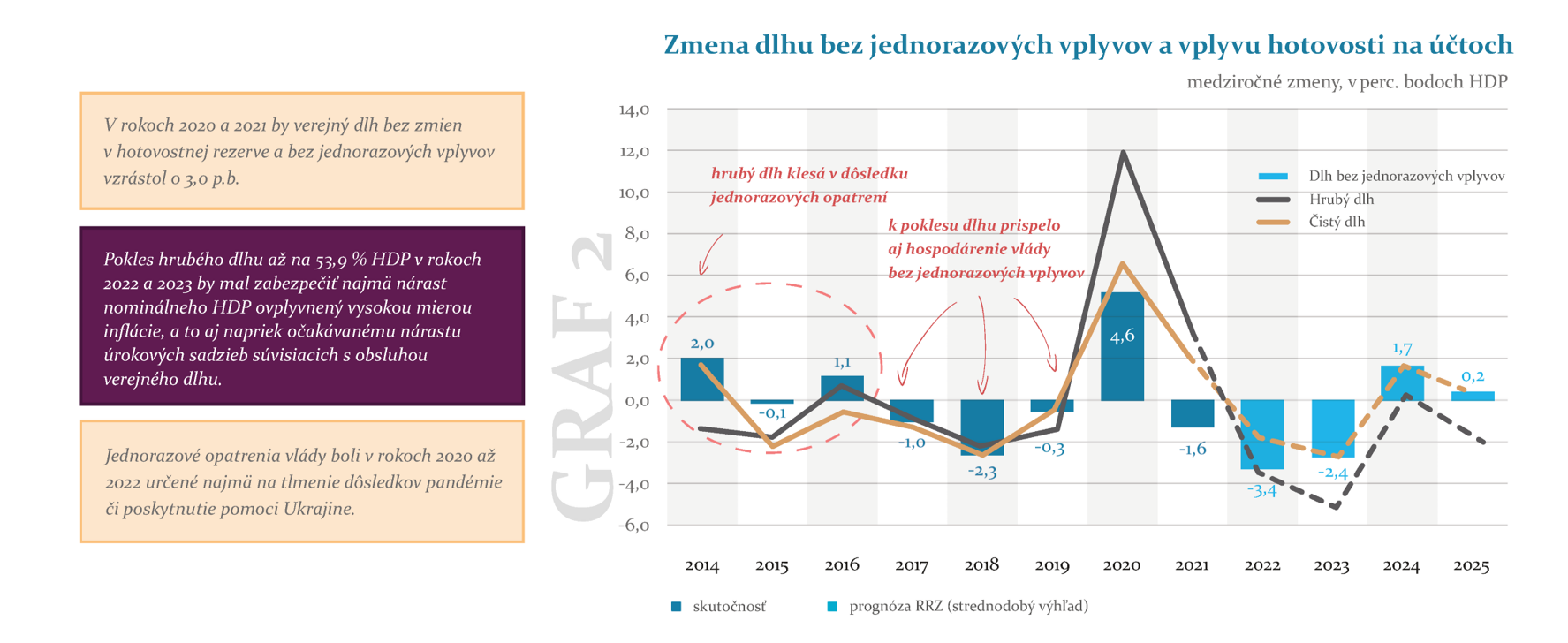

Počas rokov 2020 a 2021 sa verejný dlh v porovnaní s koncoročným obdobím za rok 2019 zvýšil o 14,9 p.b. na úroveň 63,1 % HDP. Tým sa výška hrubého dlhu v pomere ku HDP dostala na Slovensku prvýkrát nad hranicu 60 %. K zvýšeniu dlhu prispel výrazný nárast hotovostnej zásoby na účtoch verejnej správy (príspevok za roky 2020 a 2021 dosiahol kumulatívne 6,9 percentuálnych bodov). Okrem navýšenej zásoby likvidných finančných aktív k celkovému nárastu dlhu prispel výrazným spôsobom aj vplyv jednorazových opatrení vlády určených najmä na riešenie dôsledkov pandémie (ich príspevok k nárastu dlho dosiahol 5,0 percentuálnych bodov). Bez zmien v hotovosti na účtoch štátu a bez vplyvu jednorazových faktorov by verejný dlh ku koncu roka 2021 v porovnaní s koncom roka 2019 vzrástol spolu o 3,0 p.b.

Zmena dlhu bez jednorazových vplyvov a vplyvu hotovosti na účtoch

Pokles hrubého dlhu až na 53,9 % HDP v rokoch 2022 a 2023 by mal zabezpečiť najmä nárast nominálneho HDP ovplyvnený vysokou mierou inflácie, a to aj napriek očakávanému nárastu úrokových sadzieb súvisiacich s obsluhou verejného dlhu.

Príspevok vybraných faktorov k zmene dlhovej brzdy

RRZ predpokladá, že hrubý dlh v horizonte rokov 2021 až 2025 kumulatívne poklesne o 10,8 p.b. z 63,1 % HDP ku koncu roka 2021 na úroveň 52,3 % HDP v roku 2025. Tento predpokladaný pokles by bol spôsobený najmä (nominálnym) ekonomickým vývojom, keďže vysoká miera inflácie najmä v rokoch 2022 a 2023 zvýši aj rast nominálneho HDP, pričom nárast úrokových sadzieb dlhu bude tento vývoj tlmiť len čiastočne (príspevok rozdielu ekonomického rastu a úrokov k poklesu dlhu dosahuje až 17,7 p.b.). Druhým významným faktorom poklesu dlhu je predpoklad postupného rozpúšťania naakumulovaných likvidných finančných aktív na úroveň viacročného priemeru (s príspevkom 5,2 p.b.). Oba tieto faktory budú mať len dočasný pozitívny vplyv na vývoj dlhu. Naopak vplyv rozpočtovej politiky vlády v podobe primárneho deficitu (s príspevkom 10,1 p.b.) a jednorazové hotovostné faktory (príspevok 1,6 p.b.) majú na vývoj dlhu v tomto horizonte výrazne negatívny vplyv. Z toho dôvodu je dôležité, aby popri dočasných faktoroch znižujúcich dlh vláda svojimi opatreniami konsolidovala verejné financie a tým aktívne prispela k poklesu podielu dlhu na HDP v súlade s druhým sankčným pásmom dlhovej brzdy.

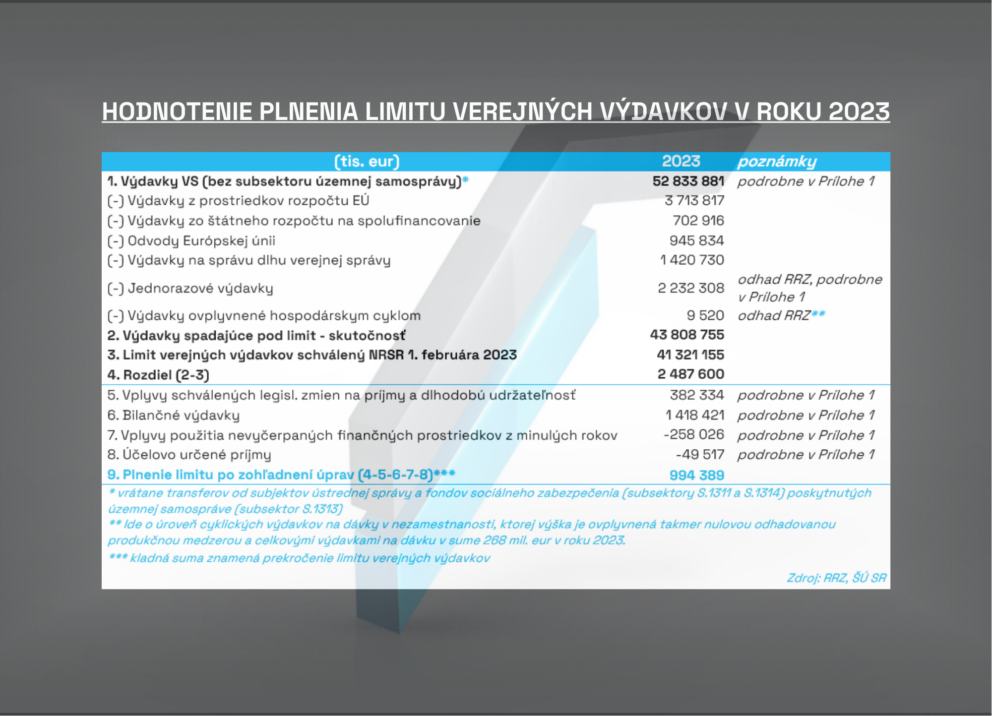

Galéria