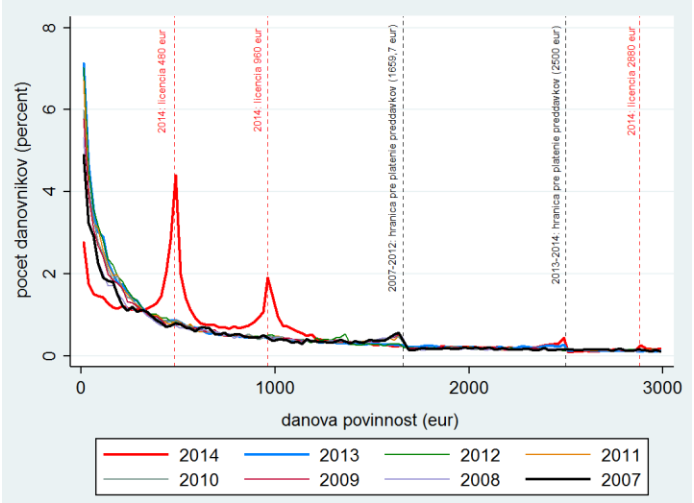

V roku 2014 došlo ku zaujímavej zmene správania firiem, ktoré platili nízku alebo žiadnu daň z príjmov. Priznali vyššie zisky a vyššiu daň, no nie primárne zlepšením reálnych ekonomických výsledkov.

Jednoducho priznali daň vo výške, ktorú by nakoniec aj tak museli zaplatiť kvôli novinke – daňovej licencii. Prečo však sami dobrovoľne priznali vyššiu daň? V situácii, kedy nie je možné odviesť menej ako je výška daňovej licencie, odpadá aj motivácia umelo znižovať hospodársky výsledok a optimalizovať daň „do nuly“.