Verejné financie sa nachádzajú v pásme vysokého rizika a bez konsolidačných opatrení by deficity pretrvávali v najbližších rokoch na úrovni 5 až 6 % HDP. Dlh verejnej správy by na konci roka 2028 mohol atakovať hranice 70 % HDP. Tento stav nie je udržateľný a RRZ uvítala po rokoch odkladov konsolidácie predstavenie opatrení, ktoré by mali začať proces ozdravovania verejných financií. Vzhľadom na rozsah potrebnej konsolidácie ide len o prvý krok, pričom v ďalších rokoch budú musieť nasledovať ďalšie opatrenia, nad rámec už predstavených.

Celé znenie kvantifikácie vrátane dátového súboru a prezentácie nájdete v prílohe na konci článku.

Balíček by mohol ozdraviť verejné financie o 1,3% HDP

RRZ odhaduje, že predstavený balíček opatrení by mohol viesť k zlepšeniu salda verejnej správy o 1,5 % HDP (2,1 mld. eur) v roku 2025. V nasledujúcich rokoch sa vplyv samotných opatrení mierne zníži na úroveň 1,3% HDP v roku 2028, spolu s pozitívnym vplyvom zníženia úrokových nákladov (0,2 % HDP) sa však saldo zlepší stále o 1,5% HDP (2,5 mld. eur). Prijaté opatrenia znížia hrubý dlh na konci roka 2028 o 5,9 p.b. HDP. Dlhodobá udržateľnosti verejných financií, ktorá sa dnes nachádza výrazne v pásme vysokého rizika, sa môže zlepšiť o 1,3 % HDP. RRZ však eviduje riziká plynúce z dodatočných úprav balíčka opatrení, napr. legislatívy k dani z finančných transakcií.

Konsolidácia dlhodobo zlepšuje ekonomické vyhliadky Slovenska, hoci dočasne spomalí ekonomický rast. Vysoká váha na opatreniach zaťažujúcich aktivitu, najmä zdanenie firiem, znižuje kumulatívny prínos balíčka do roku 2028 o 1 mld. eur.

Štruktúra predstaveného konsolidačného balíčka s ťažiskom na príjmovej strane predurčuje rozsah a načasovanie negatívnych dopadov konsolidácie na reálnu ekonomiku. V dôsledku toho bude ekonomika najviac zasiahnutá konsolidáciou v roku 2026, kedy bude jej rast slabší o 0,65 percentuálneho bodu v porovnaní s očakávaním bez konsolidácie. Príčinou bude značný nárast firemných daní, ktoré sa podieľajú viac než 40 % na celom balíčku, a ktoré budú mať negatívny dopad na investičnú atraktivitu, konkurencieschopnosť ekonomiky, trh práce a infláciu. Na rozdiel od zvýšenej DPH sa zvýšenie firemných daní prejaví najmä po roku 2025. V rokoch 2027 a 2028 sa začne vo väčšej miere prejavovať pozitívny dôsledok konsolidácie – nižšia riziková prirážka – čo následne v roku 2028 pomôže k rýchlejšiemu ekonomickému rastu v porovnaní s očakávaním bez konsolidácie.

Prínos trvalo nižšej rizikovej prirážky pre investičnú aktivitu a rastový potenciál ekonomiky bude v neskorších rokoch prekonávať ich straty v dôsledku zvýšených firemných daní. Vďaka tomu bude ekonomika rásť až o 0,25 percentuálneho bodu rýchlejšie oproti očakávaniu bez konsolidácie a domácnosti si budú vedieť udržať svoj životný štandard a mieru spotreby.

Aj pri existujúcej štruktúre konsolidačného balíčka by mal byť dosiahnutý jeden z cieľov konsolidácie – pokles tzv. r-g diferenciálu (rozdiel medzi úročením dlhu a rastom ekonomiky)[1]. Prijatie konsolidačného balíčka tak v dlhodobom horizonte pomôže zmierneniu tempa zadlžovania nielen vďaka trvalo nižšieho primárneho deficitu, ale aj trvalo vyšším rastom ekonomiky a klesajúcou rizikovou prirážkou.

Štruktúra opatrení a ich vplyv na zmenu ekonomického vývoja je dôležitá pre vyhodnotenie prínosu opatrení nie len pre rok 2025, ale najmä v strednom až dlhom horizonte. Relatívne vysoká váha na zdanení firiem povedie k zníženiu celkového prínosu opatrení o 103 mil. eur v roku 2025 až 357 mil. eur v roku 2028. Kým vplyv zdanenia firiem na ekonomiku je negatívny na celom horizonte, opatrenia, ktoré zasahujú priamo domácnosti, majú len mierne negatívny makroekonomický dopad v rokoch 2025 a 2026, ktorý sa v rokoch 2027 a 2028 preklopí do pozitívnych hodnôt.

Dopad balíčka na rodinu dvoch dospelých s jedným dieťaťom bude okolo 500 eur ročne, zatiaľ čo dopad na jednotlivca bude cca 180 eur ročne. Opatrenia balíčka znížia príjmy najviac strednej vrstve, špecificky dôchodcom a rodinám s deťmi. Obe skupiny však po zohľadnení predchádzajúcich zvýšení rodinných transferov a 13. dôchodku budú aj po zavedení konsolidačných opatrení na tom lepšie v porovnaní so stavom z roku 2022 (pred väčšími zásahmi do systému).

Vplyvom prijatých opatrení v roku 2025 disponibilné príjmy rodín (vrátane jednotlivcov)[2], po zohľadnení makroekonomických vplyvov, poklesnú priemerne o 1,8 % alebo o 326 eur ročne. V peňažnom vyjadrení prirodzene najviac poklesnú príjmy rodinám v najvyššom príjmovom decile. V dôležitejšom relatívnom poňatí, teda v percentuálnom znížení disponibilných príjmov, zaznamená najvyšší pokles stredná vrstva – rodiny nachádzajúce sa uprostred príjmového rebríčka (okolo 2,5 %).

K okamžitému poklesu disponibilných príjmov rodín o 1,5 p.b. najviac prispieva úprava rodičovského dôchodku a zmeny v DPH (rovnakou mierou 0,6 p.b.), nasledované zmenami v daňovom bonuse na dieťa (vplyv 0,3 p.b.). Celkový pokles príjmov prehlbujú o 0,3 p.b. sekundárne makroekonomické vplyvy, najmä cez pomalší rast miezd. V ďalších rokoch 2026-2028 rovnako platí, že disponibilné príjmy rodín vplyvom konsolidačných opatrení zostanú nižšie priemerne o 1,8 p.b. Makroekonomický vplyv opatrení zasahujúcich priamo domácnosti ich príjmy zvyšujú kvôli automatickej valorizácii dôchodkov, sociálnych transferov a priaznivejšieho rastu miezd ku koncu strednodobého horizontu, avšak vplyv samotných konsolidačných opatrení a makroekonomického vplyvu zdanenia firiem prejavujúci sa v čase výraznejším spomalením rastu miezd má väčšiu váhu a vedie k celkovému poklesu disponibilných príjmov.

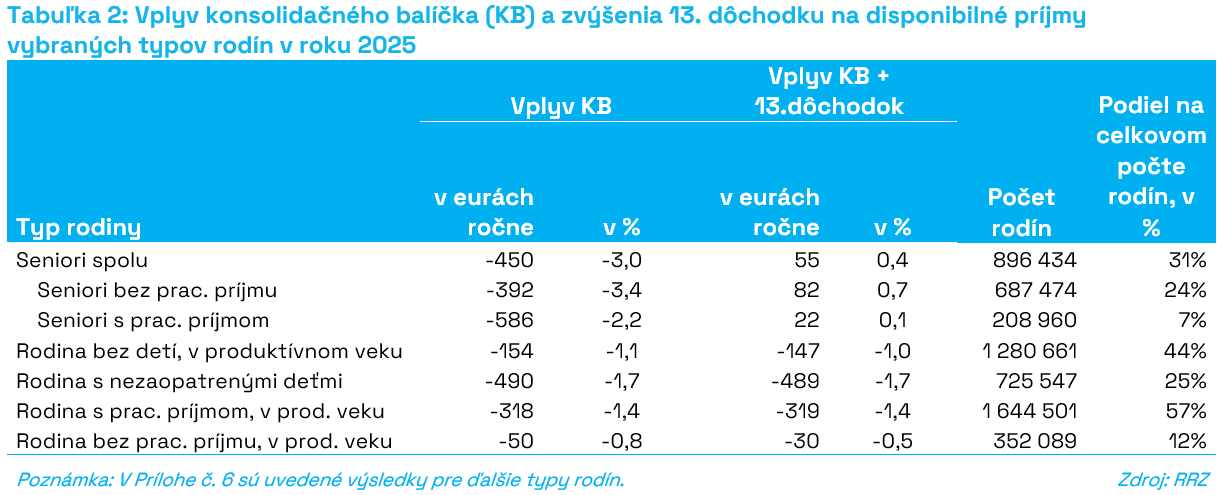

Len približne šesť mesiacov pred schválením konsolidačného balíčka Národnou radou SR prijalo to isté plénum výrazné zvýšenie 13. dôchodku, ktoré malo negatívny dopad na dlhodobú udržateľnosť verejných financií vo výške 0,4 % HDP. Už počas jeho schvaľovania sa navrhovalo výrazné zníženie rodičovského dôchodku ako nevyhnutná forma fiškálnej kompenzácie.[3] Táto úprava však napokon v tom čase nebola schválená[4]. Vzhľadom na časovú blízkosť a previazanosť so znížením rodičovského dôchodku možno zvýšenie 13. dôchodku považovať za súčasť balíčka opatrení, a teda je vhodné posúdiť jeho dopady spoločne. Zohľadnenie zvýšenia 13. dôchodku výrazne mení vplyv konsolidačného balíčka na disponibilné príjmy rodín so seniormi. Pôvodne negatívny vplyv na rodiny seniorov -3,0 % (-450 eur) sa zmení na pozitívny vplyv 0,4 % (55 eur).

Nad rámec konsolidačného balíčka spolu so zvýšením 13. dôchodku ovplyvní disponibilné príjmy rodín s deťmi automatické zníženie daňového bonusu podľa legislatívy schválenej ešte v roku 2022, teda pred schválením konsolidačných opatrení (pokles zo 140 na 100 eur na dieťa vo veku do 15 a na 50 eur na dieťa nad 15 rokov). Tento pokles daňového bonusu bude znamenať, že v roku 2025 rodiny s nezaopatrenými deťmi pocítia z medziročného pohľadu väčší dopad ako indikuje samotný konsolidačný balíček o 448 eur ročne. Vplyv balíčka znižuje príjmy týchto rodín v priemere o 489 eur, po zohľadnení automatického poklesu daňového bonusu negatívny dopad vzrastie na 937 eur ročne (viac v Prílohe č. 5).

Prijaté opatrenia v rámci balíčka výrazne zasahujú do aktuálnych dôchodkových a rodinných politík. Po krátkej dobe – od rodinného balíčka účinného od začiatku roka 2023 (úpravy daňového bonusu, prídavku na deti, zavedenie rodičovského dôchodku) a navýšenia 13. dôchodku od roku 2024 – tak dochádza k ďalšej zmene v tejto oblasti. Ukazuje sa, že pri viacročnom pohľade, aj napriek negatívnemu dopadu konsolidačného balíčka, bude disponibilný príjem dôchodcov a rodín s deťmi vyšší. Rodinám s nezaopatrenými deťmi konsolidačný balíček zoberie v roku 2025 v priemere 490 eur, stále to však bude viac o 359 eur v porovnaní so stavom, keby od 1.1.2025 stále platila legislatíva týkajúca sa rodinných politík z roku 2022, to znamená pred väčšími zásahmi do systému (úprava daňového bonusu a prídavku na deti). Rovnako aj rodiny starobných dôchodcov pocítia pokles príjmov v roku 2025 v priemere 451 eur, stále to však bude viac o 394 eur viac v porovnaní so stavom, keby od 1.1.2025 naďalej platila legislatíva týkajúca sa starobných dôchodkov z roku 2022, to znamená pred zavedením rodičovského dôchodku a zvýšením 13. dôchodku.

Pri viacročnom pohľade však rodiny s deťmi pocítia negatívny dopad konsolidačných opatrení relatívne viac ako dôchodcovia. Dôvodom je skutočnosť, že v aktuálnom systéme nie sú prídavky na deti a rovnako aj daňový bonus na dieťa zvyšované automatickým valorizačným mechanizmom, ich sumy sú stanovené fixne. Naopak, hodnota 13. dôchodku vychádza z priemerných hodnôt dôchodkov a preto je každoročne valorizovaný.

Fiškálne náklady aktuálneho balíčka na horizonte zvyšného života budú najviac znášať žijúce ročníky v produktívnom veku, ročníky staršie ako 1970 zostávajú po zohľadnení zvýšeného 13. dôchodku čistými príjemcami.

Konsolidačný balíček, vzhľadom na jeho trvalý charakter, ovplyvní nielen súčasné, ale aj budúce generácie, pričom neprináša rovnomerné fiškálne dopady na všetky ročníky narodenia. Staršie ročníky na horizonte ich zvyšného života zasiahne predovšetkým zníženie rodičovského dôchodku a nižšie výdavky na zdravotníctvo. Zvýšenie DPH a s ním spojená vyššia cenová hladina bude po roku plne kompenzovaná automatickou valorizáciou dôchodkov, takže každoročný vplyv na dôchodcov môže dosiahnuť v priemere okolo 300 eur[5] na osobu po zvyšok ich života. Dnes žijúce generácie v produktívnom veku môžu ku konsolidácii každoročne prispievať približne 458 eur na osobu, najmä kvôli zvýšenému daňovému zaťaženiu. Najmladšie a budúce generácie sa na trvalej konsolidácii môžu každoročne podieľať sumou 450 eur.

V porovnaní s legislatívnym nastavením rodinnej a dôchodkovej politiky z polovice roku 2022 dostanú ročníky narodené pred rokom 1970 z rozpočtu o 265 eur na osobu viac, a to aj napriek konsolidácii. Na rozdiel od mladších generácií, ktoré sa aj v takomto porovnaní podieľajú na konsolidácii ročne sumou 198 eur na osobu, ročníky súčasných dôchodcov prispievajú k zhoršovaniu hospodárenia (dekonsolidácii) verejných financií. Dôvodom sú zachované výhody zvýšeného trinásteho dôchodku a rodičovského dôchodku prostredníctvom asignácie dane z príjmov, ktoré prevažujú nad fiškálnymi nákladmi konsolidačného balíčka.

[1] Ak je r > g: Úroky z dlhu rastú rýchlejšie než ekonomika. V tomto prípade musí vláda prijímať dodatočné opatrenia (napríklad zvyšovať dane alebo znižovať výdavky), aby dlh udržala na udržateľnej úrovni, inak dlh ako podiel HDP môže rásť. Nižší r-g diferenciál je teda pre verejné financie priaznivejší, pretože umožňuje znižovať pomer dlhu k HDP aj bez výrazného zvyšovania daní alebo znižovania výdavkov.

[2] Rodiny sú definované ako zosobášení rodičia a ich nezaopatrené deti do dovŕšenia 25 rokov veku (podľa definície nezaopatreného dieťaťa v zákone o prídavku na dieťa). Pokiaľ partneri nie sú zosobášení, rodina je vytvorená, ak majú partneri spoločné deti a spoločnú adresu pobytu. Rodina môže byť tvorená aj jednotlivcom.

[3] Zvýšenie 13. dôchodku podľa odhadu RRZ zhoršilo dlhodobú udržateľnosť verejných financií na horizonte 50 rokov o 0,38 % HDP ročne. Zníženie rodičovského dôchodku v rámci konsolidačného balíčka prinieslo zlepšenie vo výške 0,25 % HDP.

[4] Mediálne vyjadrenia vládnych politikov tu.

[5] Zjednodušene v cenách roka 2025.