V zmysle § 30aa ods. 9 zákona je Rada pre rozpočtovú zodpovednosť povinná vykonať pravidelnú aktualizáciu platného limitu každoročne k 30. júnu. Platný limit na roky 2023 až 2025 sa aktualizuje podľa § 30aa ods. 9 písmen a), c) a i) o odhadované vplyvy legislatívnych zmien ovplyvňujúcich dlhodobú udržateľnosť verejných financií alebo príjmy verejnej správy a o platné sankcie dlhovej brzdy. Ostatné vplyvy sa pri tejto aktualizácii nezahrnú, nakoľko pri ich výpočte by sa porovnávala ich skutočná výška za predchádzajúci rok s predpokladmi pri výpočte limitu na daný rok, pričom na rok 2022 ešte limit nebol stanovený.

Rada pre rozpočtovú zodpovednosť zároveň v zmysle § 30aa ods. 2 druhej vety zákona vypočítala limit verejných výdavkov na rok 2026, keďže ide o rok, na ktorý sa zostavuje trojročný rozpočet verejnej správy, pričom na tento rok limit verejných výdavkov ešte nebol určený.

Aktualizovaný limit verejných výdavkov na roky 2023 až 2025 a vypočítaný limit verejných výdavkov na rok 2026 predkladá Rada pre rozpočtovú zodpovednosť na rokovanie Výboru Národnej rady Slovenskej republiky pre financie a rozpočet a Výboru Národnej rady Slovenskej republiky pre hospodárske záležitosti (celé znenie predkladaných materiálov je pripojené nižšie). Výbory ich podľa §37m, ods. 4 štvrtej a piatej vety zákona schvaľujú uznesením, ktoré sa nezverejňuje v Zbierke zákonov Slovenskej republiky.

Limit verejných výdavkov sa aktualizuje:

a) na rok 2023 na sumu 41 683 555 509 eur,

b) na rok 2024 na sumu 38 487 755 332 eur,

c) na rok 2025 na sumu 45 354 202 443 eur.

Limit verejných výdavkov sa určuje

na rok 2026 sumou 48 287 555 184 eur.

Informácia o postupe použitom Radou pre rozpočtovú zodpovednosť pri aktualizácii limitu verejných výdavkov na roky 2023 až 2025 a výpočte limitu verejných výdavkov na rok 2026

Limity verejných výdavkov boli Radou pre rozpočtovú zodpovednosť (RRZ) prvýkrát vypočítané v decembri 2022 na obdobie rokov 2023 až 2025 a po predložení do Národnej rady Slovenskej republiky (NR SR) boli schválené uznesením NR SR č. 1964 z 1. februára 2023. Naplnili sa tým požiadavky ukotvené v ústavnom poriadku Slovenskej republiky vyplývajúce z Ústavného zákona č. 493/2011 Z. z. o rozpočtovej zodpovednosti. Limity predstavujú hlavný rozpočtový nástroj na zabezpečenie dlhodobej udržateľnosti verejných financií. Ide o operatívny nástroj riadenia rozpočtu, ktorý tak dopĺňa existujúce ústavné pravidlá týkajúce sa limitu dlhu (dlhová brzda).

RRZ je povinná v zmysle §30aa, ods. 9 zákona č. 523/2004 Z.z. o rozpočtových pravidlách verejnej správy (ďalej len „zákon“) vykonať pravidelnú aktualizáciu platného limitu každoročne do 30. júna. K aktualizácii prichádza aj napriek platnosti všeobecnej únikovej doložky, počas ktorej sa neuplatňujú európske fiškálne pravidlá a vláda je z tohto dôvodu zbavená aj povinnosti zosúladiť rozpočet verejnej správy s výdavkovými limitmi (§30aa, ods. 22 zákona). V zmysle požiadaviek zákona a na základe metodiky dohodnutej s MF SR dňa 22. decembra 2022[1] sa platný limit verejných výdavkov aktualizuje o odhadované vplyvy legislatívnych zmien ovplyvňujúcich príjmy verejnej správy alebo dlhodobú udržateľnosť verejných financií a o platné sankcie dlhovej brzdy. Ostatné vplyvy sa pri tejto aktualizácii nezahrnú, nakoľko pri ich výpočte by sa porovnávala ich skutočná výška za predchádzajúci rok s predpokladmi pri výpočte limitu na daný rok, pričom na rok 2022 ešte limit nebol stanovený.

Rada taktiež vypočítala limit verejných výdavkov na rok 2026, keďže zákon v §30aa, ods. 2 v druhej vete vyžaduje, aby RRZ v termíne aktualizácie vypočítala limit verejných výdavkov aj na tie roky, ktoré pokrýva trojročný rozpočet verejnej správy, aj keď je daný rok za horizontom funkčného obdobia vlády a platného limitu. Ide o predbežný výpočet umožňujúci zostavenie trojročného rozpočtu s možnosťou významnej revízie, keďže limit verejných výdavkov sa aj na rok 2026 bude opätovne vypočítavať na začiatku funkčného obdobia novej vlády[2].

Aktualizácia limitu verejných výdavkov na roky 2023 až 2025

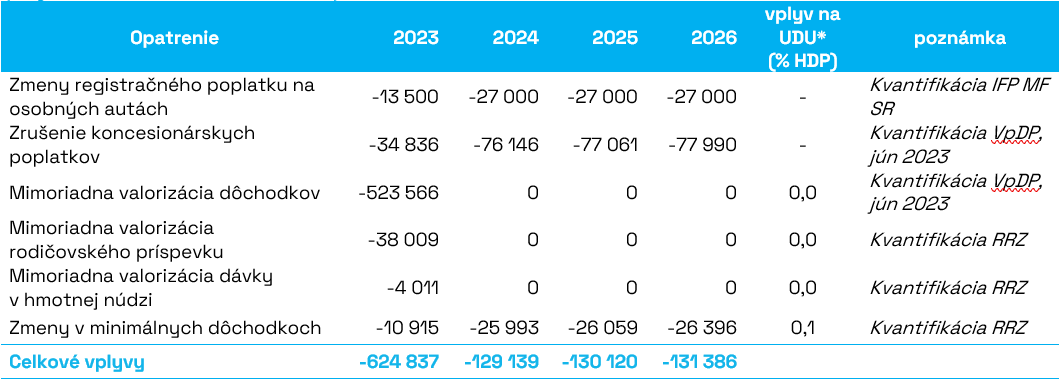

Pri aktualizácii RRZ zahrnula vplyvy legislatívnych opatrení schválených medzi 1. januárom 2023 a 21. júnom 2023[3] (Tab 1) a platné sankcie dlhovej brzdy. Legislatívne opatrenia zahŕňajú zmeny registračného poplatku na osobné autá a zrušenie koncesionárskych poplatkov, ktoré znižujú príjmy verejnej správy. Súčasne sa zahrnuli aj vplyvy tých výdavkových opatrení, ktorých odhadované strednodobé vplyvy sa odlišujú od ich dlhodobých vplyvov. Ide o mimoriadnu valorizáciu dôchodkov, rodičovského príspevku a dávky v hmotnej núdzi, ktorých odhadované strednodobé vplyvy zvyšujú výdavky verejnej správy iba v jednom roku, čo má zanedbateľný vplyv na ukazovateľ dlhodobej udržateľnosti. Z pohľadu limitov vyššie výdavky na tieto opatrenia nepretrvajú za horizontom stredného obdobia a do aktualizácie sa premietnu v podobe zvýšenia limitu o vplyvy týchto opatrení v roku 2023[4] (Tab 2 – body c, d, e). Na druhej strane boli do aktualizácie zahrnuté aj zmeny v minimálnych dôchodkoch, ktoré povedú k vyššiemu nárastu výdavkov (v pomere k HDP) v dlhodobom horizonte v porovnaní so strednodobým horizontom. Limity verejných výdavkov v takomto prípade vyžadujú kompenzáciu ich odhadovaných dlhodobých vplyvov, čo sa premietne do aktualizácie v podobe ich zníženia (Tab 2 – bod f).

Tab 1: Vplyvy legislatívnych opatrení zohľadnených pri aktualizácii limitu verejných výdavkov

(dopad na bilanciu VS, tis. eur)

Pozn.: znamienka vyjadrujú vplyv na saldo verejnej správy

* UDU – ukazovateľ dlhodobej udržateľnosti, kladná hodnota znamená zhoršenie udržateľnosti

Zdroj: MF SR, RRZ

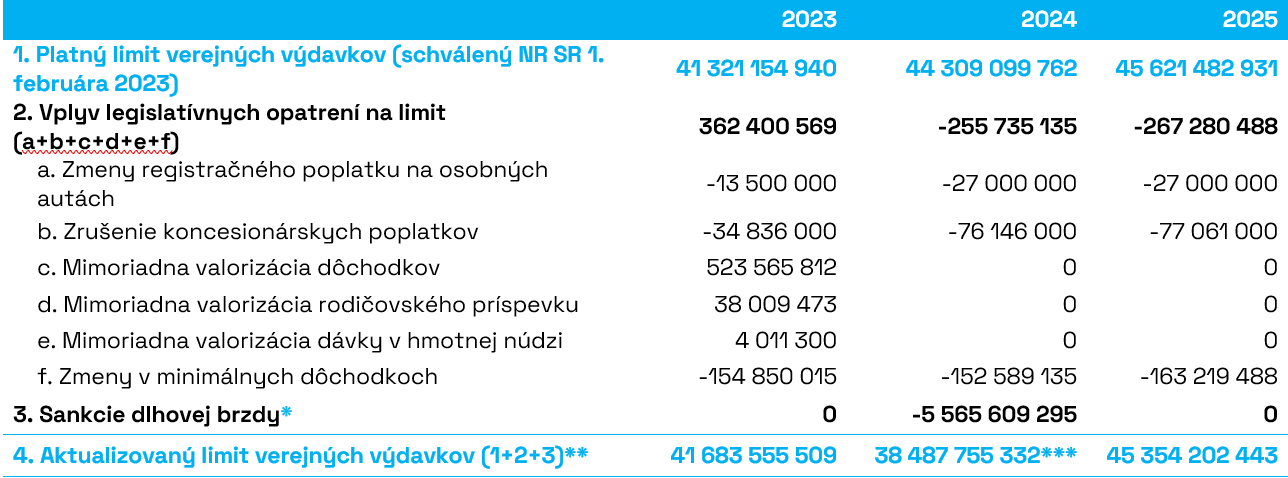

Do aktualizácie limitov (Tab 2) sa zahrnuli aj vplyvy platných sankcií dlhovej brzdy, keďže po skončení 24-mesačného obdobia od schválenia programového vyhlásenia vlády a vyslovení dôvery vláde[5] platí povinnosť vlády predložiť vyrovnaný rozpočet verejnej správy na rok 2024, ktorý zároveň spĺňa aj požiadavku nerastúcich výdavkov oproti schválenému rozpočtu na rok 2023. Sankcie dlhovej brzdy boli vyčíslené na základe odhadu salda[6] pri splnení limitu pre rok 2024 aktualizovaného len o vplyvy legislatívnych opatrení. K takto aktualizovanému limitu boli pripočítané ostatné zložky výdavkov, ktoré sú z limitu vyňaté, a odhadované príjmy pri použití najaktuálnejšej prognózy Výboru pre daňové prognózy.

Tab 2: Aktualizovaný limit verejných výdavkov (eur)

* Ide o zahrnutie požiadavky predloženia návrhu rozpočtu verejnej správy na rok 2024 s vyrovnaným saldom

** Pri vyhodnotení plnenia limitu verejných výdavkov sa zohľadní skutočný vývoj zákonom stanovených položiek

v porovnaní s predpokladmi pri výpočte limitu v zmysle platnej metodiky.

*** V prípade schválenia programového vyhlásenia budúcej vlády sa táto sankcia nevyžaduje pre obdobie

dvoch rokov a výdavkový limit by sa stanovil na 44 053 364 627 eur za nezmenených ostatných predpokladov.

Zdroj: MFSR, RRZ

Aktualizovaný limit verejných výdavkov tak dosahuje 41 683 555 509 eur v roku 2023, 38 487 755 332 eur v roku 2024 a 45 354 202 443 eur v roku 2025.

Výpočet limitu verejných výdavkov na rok 2026

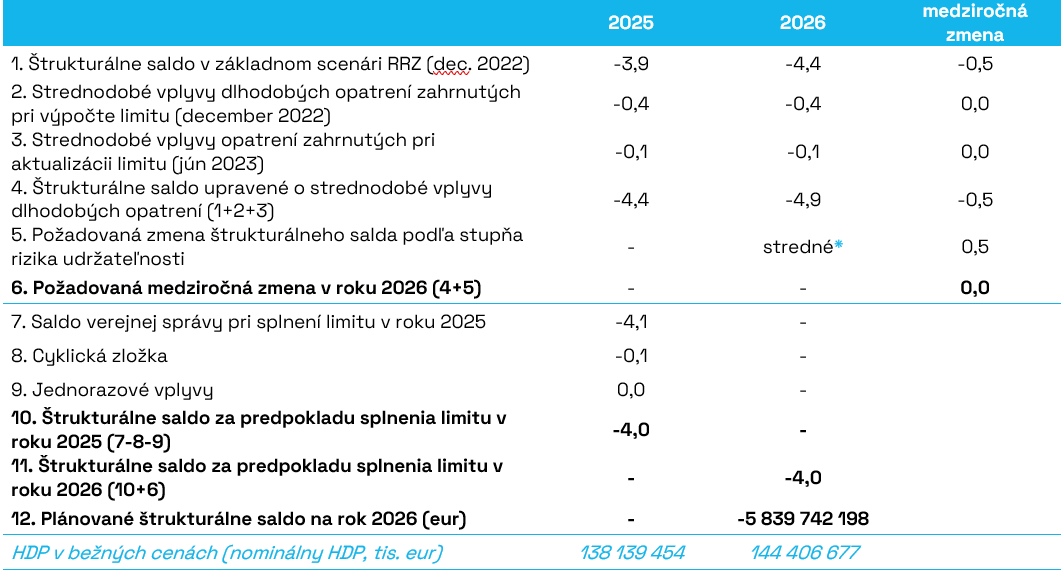

Východiskovým bodom pre výpočet limitu verejných výdavkov na rok 2026 bol základný scenár vývoja verejných financií použitý pri výpočte limitu verejných výdavkov na roky 2023 až 2025 v decembri 2022. Z tohto základného scenára sa v zmysle metodiky zohľadnila medziročná zmena štrukturálneho salda medzi rokmi 2025 a 2026 (Tab 3 – riadky 1 až 6). Medziročná zmena sa následne upravila o strednodobé vplyvy dlhodobých opatrení zahrnutých pri výpočte limitu (dôchodková reforma a zmena príspevku na opatrovanie) a vplyvy legislatívnych opatrení zahrnutých pri aktualizácii limitu na roky 2023 až 2025 (Tab 1). Následne sa táto zmena upravila o požadovanú zmenu štrukturálneho salda podľa rizika udržateľnosti vyčísleného v základnom scenári. Vysoké riziko udržateľnosti[7] by sa za predpokladu splnenia limitu verejných výdavkov do roku 2025 (t.j., vrátane vyrovnaného rozpočtu v roku 2024) znížilo do pásma stredného rizika. Pri strednom riziku požadované zlepšenie salda dosahuje 0,5 % HDP. Po zohľadnení uvedených faktorov dosiahla požadovaná medziročná zmena štrukturálneho salda v roku 2026 oproti roku 2025 nulovú hodnotu.

Tab 3: Výpočet úrovne plánovaného štrukturálneho salda na rok 2026 (% HDP)

* Ukazovateľ dlhodobej udržateľnosti vychádzajúci z odhadovaného salda v roku 2022 dosiahol

v základnom scenári hodnotu 5,5 % HDP. Pri splnení limitu verejných výdavkov do roku 2025

by na základe mechanického prepočtu klesol na 4,3 % HDP, čo predstavuje pásmo stredného rizika udržateľnosti.

Zdroj: RRZ

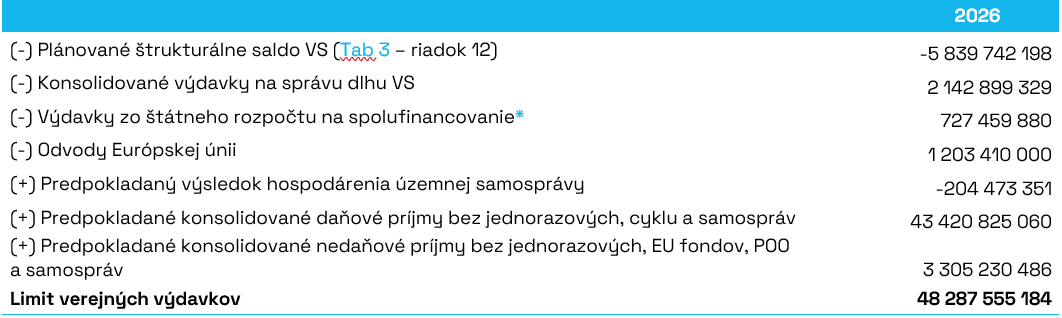

V ďalšom kroku sa vypočítala úroveň plánovaného štrukturálneho salda na rok 2026 (Tab 3 – riadky 7 až 12). Počiatočným bodom bola v tomto prípade odhadovaná úroveň salda v roku 2025 za predpokladu splnenia aktualizovaného limitu na rok 2025 očistená o aktuálny odhad vplyvu cyklu a jednorazové výdavky, ktorých predpoklad je pre rok 2025 nulový. Následne sa k úrovni štrukturálneho salda pripočítala požadovaná medziročná zmena vyjadrená v predchádzajúcom kroku. Takto získaná úroveň plánovaného štrukturálneho salda na rok 2026 dosiahla 4,0 % HDP, čo je východiskovým bodom pre výpočet limitu – k úrovni plánovaného štrukturálneho salda sa pripočítali a odpočítali najaktuálnejšie hodnoty položiek potrebných na výpočet limitu (Tab 4). Limit verejných výdavkov pre rok 2026 tak dosahuje 48 287 555 184 eur.

Tab 4: Výpočet limitu verejných výdavkov na rok 2026 (% HDP)

* vrátane DPH na POO

Zdroj: RRZ

[1] RRZ, Metodika výpočtu, aktualizácie a hodnotenia plnenia limitov verejných výdavkov – Verzia 2, 22. decembra 2022.

[2] Ide o zjednodušený prepočet, nakoľko v čase zostavenia základného scenára, z ktorého vychádza výpočet limitu na rok 2026, strednodobé prognózy výborov (Výbor pre makroekonomické prognózy a Výbor pre daňové prognózy) obsahovali údaje do roku 2025. Výpočet štrukturálneho salda v základnom scenári v roku 2026 bol preto v zmysle platnej metodiky odhadnutý zjednodušeným prístupom v porovnaní s odhadom na roky 2023 až 2025. Pri výpočte limitu po voľbách do NR SR už budú údaje výborov za rok 2026 zahrnuté, čím dôjde k spresneniu limitu na rok 2026.

[3] Vzhľadom na to, že v čase výpočtu aktualizovaných limitov prebiehala schôdza NR SR, bolo potrebné stanoviť hraničný dátum, ku ktorému sa vplyvy schválených legislatívnych zmien zahrnuli do aktualizácie, pričom sa zohľadňoval čas potrebný na prípravu kvantifikácie vplyvov daného opatrenia a na vyhodnotenie pravdepodobnosti toho, či sa schválená legislatíva stane platnou.

[4] Uvedený spôsob zahrnutia mimoriadnych valorizácií sociálnych transferov súvisí s tým, že ide o reakciu na mimoriadnu situáciu spôsobenú vysokou infláciou. V prípade opakovania mimoriadnych valorizácii sociálnych transferov aj mimo období vysokej inflácie by k úprave limitov nedošlo a vláda by mala povinnosť vykryť ich financovanie v rámci platných limitov.

[5] K schváleniu programového vyhlásenia a vysloveniu dôvery vláde došlo 4. mája 2021.

[6] Ide o odhad salda zohľadňujúci aktuálny stav prípravy rozpočtu na základe údajov poskytnutých MF SR (z júna 2023) a najaktuálnejšie prognózy daňových a nedaňových príjmov Výboru pre daňové prognózy zverejnené 29. júna 2023.

[7] Ukazovateľ dlhodobej udržateľnosti vychádzajúci z odhadovaného salda v roku 2022 dosiahol v základnom scenári hodnotu 5,5 % HDP, t.j. o 0,5 p.b. presiahol hranicu vysokého rizika dlhodobej udržateľnosti verejných financií.