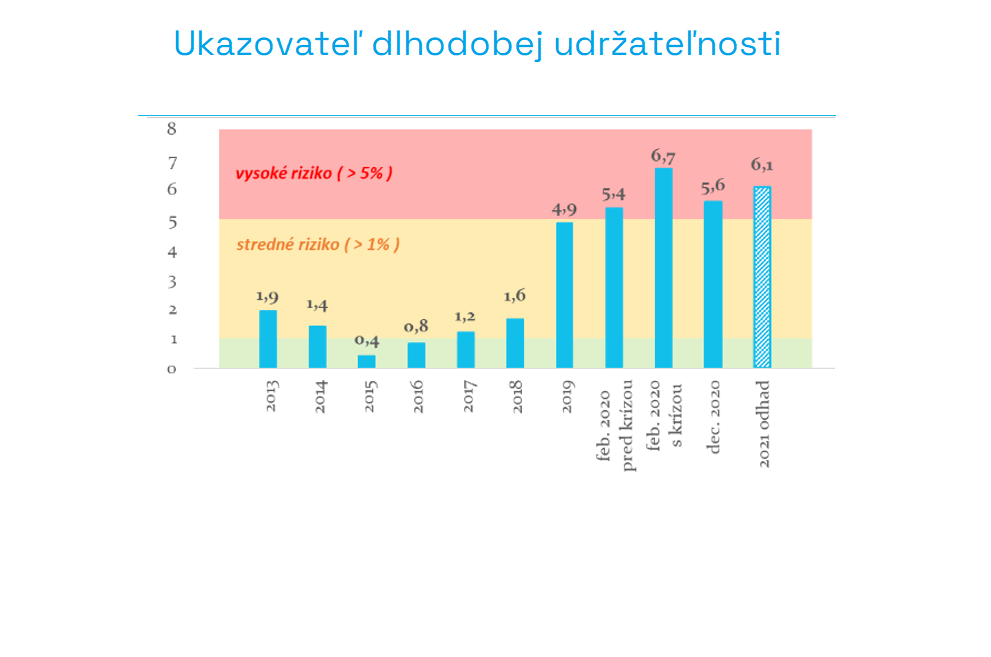

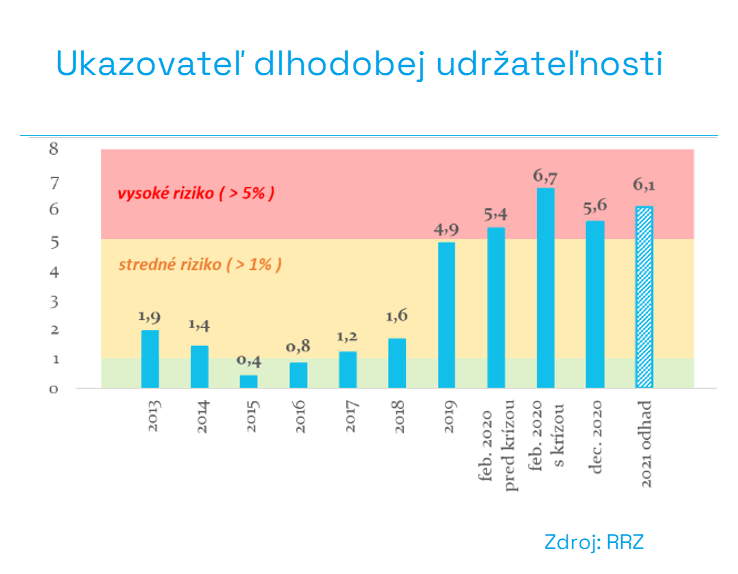

Podľa článku 55a Ústavy SR Rada pre rozpočtovú zodpovednosť pôsobí s cieľom ochrany dlhodobej udržateľnosti verejných financií[1]. Tú definuje aktuálne znenie ústavného zákona o rozpočtovej zodpovednosti ako taký vývoj verejných financií, ktorý nespôsobí v najbližších 50 rokoch (takto je definovaná dĺžka budúcnosti, ktorá nás musí zaujímať) vyšší dlh ako horný limit definovaný ako 50 % HDP. Vtedy „ukazovateľ dlhodobej udržateľnosti“ dosiahne presne hodnotu nula. Inak je jeho hodnota presne taká, o čo sa musí okamžite zlepšiť bilancia verejných financií, aby sme tento limit 50 % HDP o 50 rokov neprekročili. V roku 2015 bola táto úroveň na nule a udržateľnosť tak bola v zóne nízkeho rizika. Jeho posledná úroveň je však naopak v zóne vysokého rizika na úrovni 6,1 % HDP. To znamená, že na zabránenie prekročenia dlhu na úrovni 50 % HDP v budúcnosti by bolo potrebné okamžite zlepšiť deficit o obrovských cca 6 mld. eur.

Nakoľko doteraz neboli prijaté výdavkové limity, ktoré ústavný zákon predpokladal, v aktuálnom znení zákona paradoxne stále neexistuje mechanizmus, ktorý by túto dlhodobú udržateľnosť aj vymáhal[2].

Posledné čísla ukazovateľa dlhodobej udržateľnosti – ako ju definuje náš ústavný zákon – vyzerajú takto:

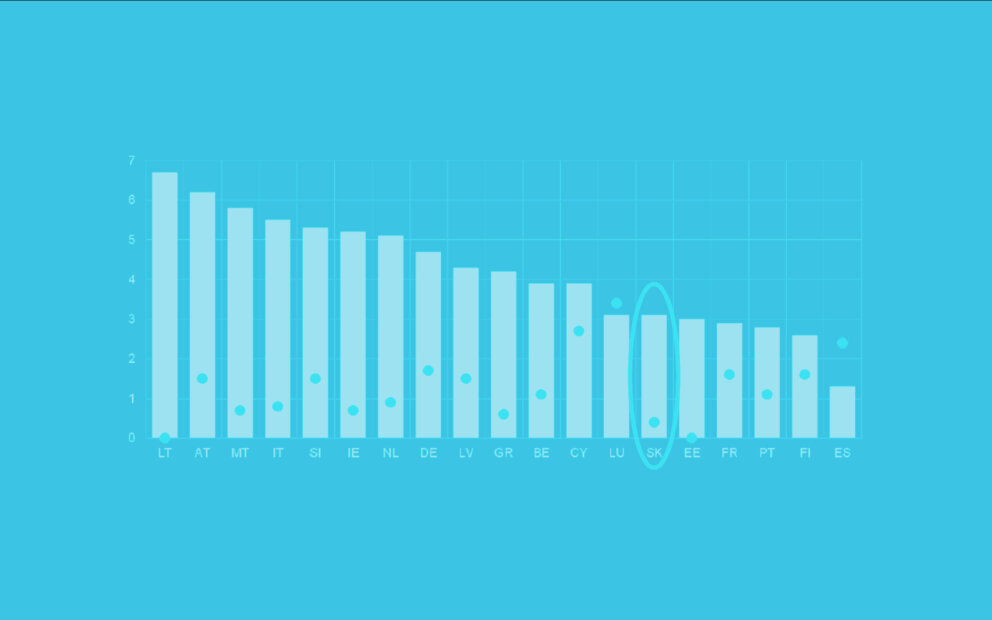

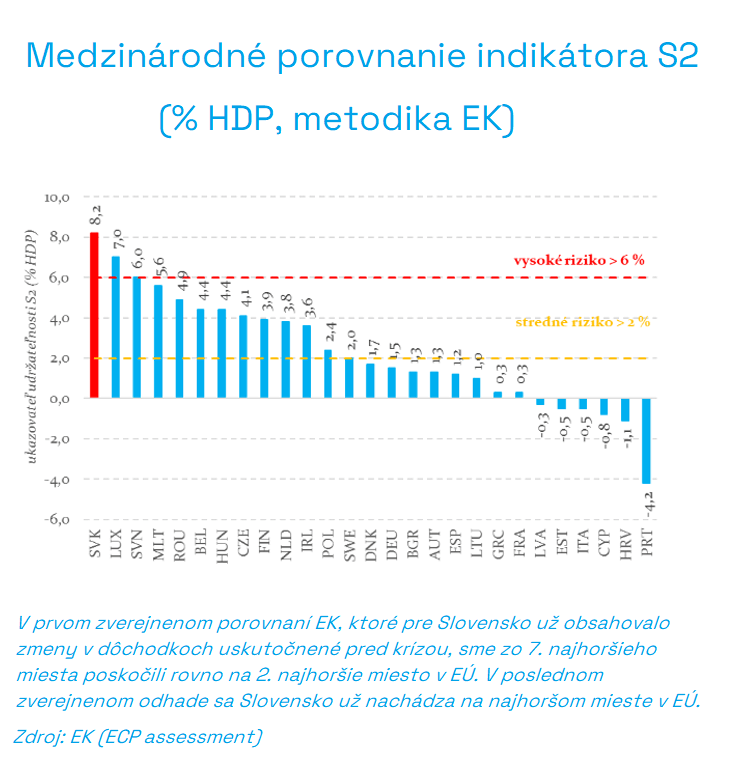

Ak chceme porovnať Slovensko s ostatnými krajinami, musíme nachvíľu opustiť definíciu výpočtu naším ústavným zákonom a pozrieť si definíciu, ktorú má Európska komisia v tzv. indikátore S2. Ten sa nelimituje len na obdobie 50 rokov, ale pozerá sa aj za hranicu tohto obdobia. Hodnoty toho indikátora sú veľmi nahrubo porovnateľné a dosahujú v priemere hodnotu o 1 % HDP vyššiu (a teda aj zóny rizika majú posunuté vyššie práve o túto hodnotu 1 % HDP). Slovensko sa dostalo medzi najhoršie krajiny v EÚ hneď po započítaní opatrení v dôchodkoch, ktoré sa uskutočnili v roku 2019 – začiatkom 2020.

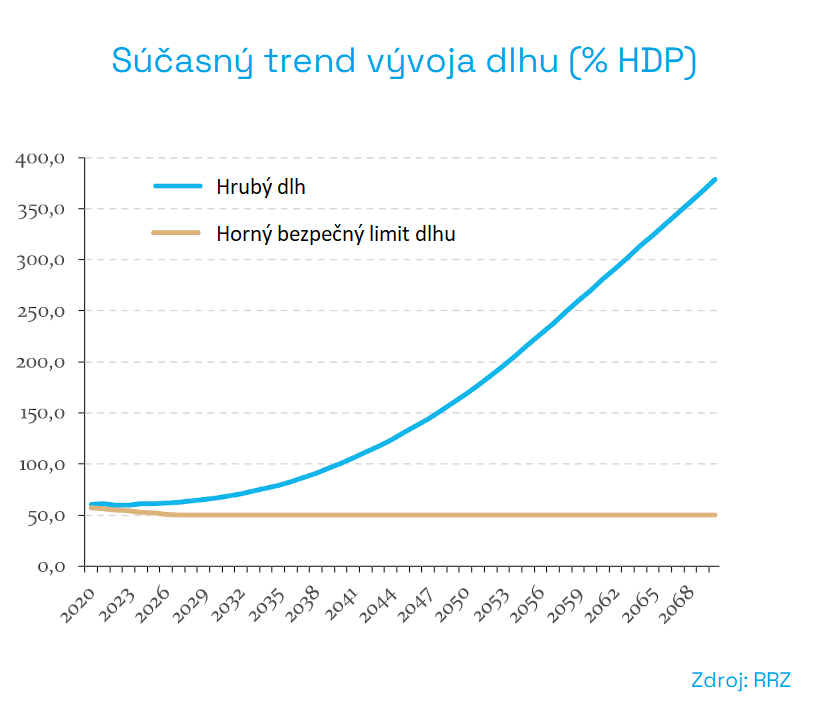

Takto nastavené trendy vo verejných financiách by bez dodatočných opatrení spôsobili výrazný nárast dlhu do nezvládnuteľných výšok.

Čo je za zhoršením udržateľnosti verejných financií od roku 2015

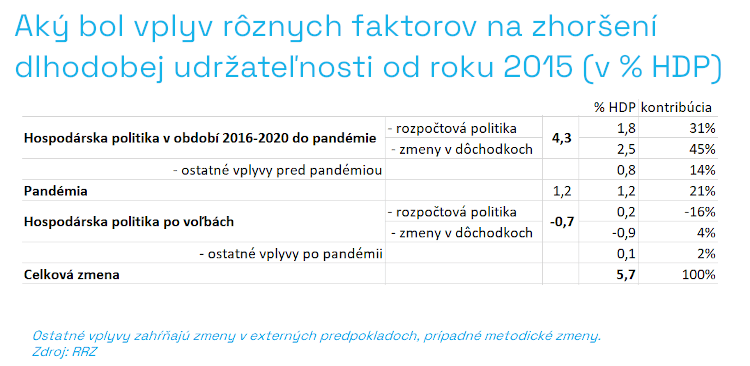

Náš ukazovateľ udržateľnosti sa prudko zhoršil z úrovne 0,4 % HDP v roku 2015 na 6,1 % v súčasnosti, t.j. zhoršenie o 5,7 % HDP. Tabuľka nižšie ukazuje, že tri najväčšie faktory za týmto prudkým zhoršením z nízkeho rizika do vysokého rizika boli v poradí dôležitosti: 1/ zmeny v dôchodkoch v rokoch 2019-začiatkom 2020 (45 % podiel), 2/ predkrízová rozpočtová politika v rokoch 2016 – 2020 (31 % podiel) a 3/pandémia (21 % podiel).

Najväčšou ranou pre finančnú stabilitu dôchodkov bolo odstránenie dôchodkového automatu pre vek odchodu do dôchodku. Je prirodzené, že pri zvyšovaní strednej dĺžky dožitia fixný vek odchodu do dôchodku znamená v čase financovanie stále dlhšieho obdobia samotného dôchodku. Spolu s 13. dôchodkom a extrémne štedro nastavenou valorizáciou minimálneho dôchodku to vyústilo do zhoršenia ukazovateľa na úrovni 2,5 % HDP (t.j cca 2,5 mld. eur). V porovnaní s nastavením z roku 2018 tak dôchodkový systém prišiel o jednu tretinu svojich zdrojov o 50 rokov.

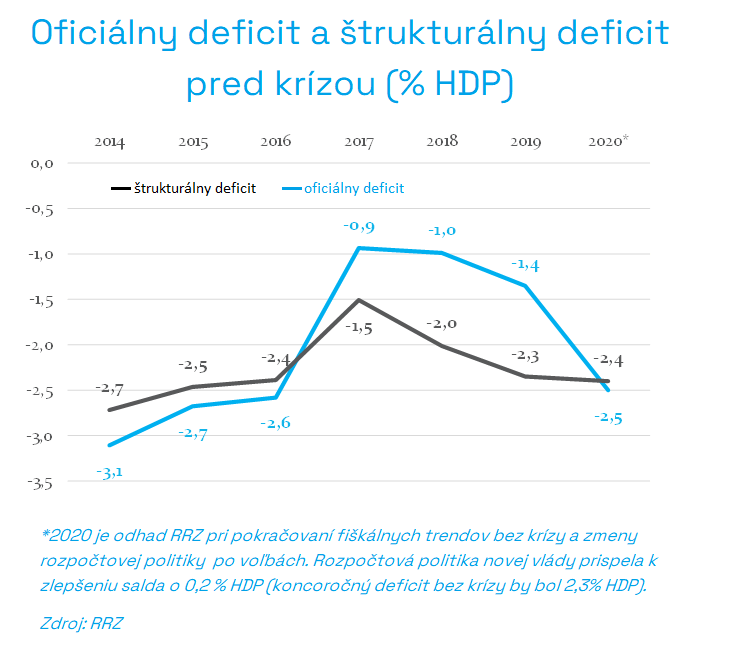

Druhý faktor zhoršenia pripísaný predkrízovej rozpočtovej politiky je už menej viditeľný na prvý pohľad. Oficiálne deficity boli na relatívne nízkej úrovni okolo 1 % HDP v rokoch 2017-2019, rok 2019 sa uzatváral s deficitom na úrovni 1,4% HDP. To znamená, že ani samotný dlh sa nezvyšoval. Dobré časy v ekonomike a s tým plynúce nadpríjmy však maskovali rozšafnosť rozpočtovej politiky v tomto čase. Je to vidieť pri pohľade na vysoký tzv. štrukturálny deficit na úrovni 2,3% HDP v roku 2019 (t.j. trvalý deficit, ktorý je určený danou rozpočtovou politikou bez nadpríjmov). Výpočet udržateľnosti porovnáva štrukturálne deficity s tzv. pasívnou rozpočtovou politikou (scenár „bez zmien politík“ známy v ekonomickom žargóne ako „no-policy change“ NPC scenár). A ten v roku 2015 ukazoval na postupné automatické znižovanie deficitu smerom k štrukturálne vyrovnanému rozpočtu okolo roku 2020, ak by vláda neprijímala žiadne nové opatrenia. A preto „rozšafnosť“ rozpočtovej politiky a teda jej kontribúcia k zhoršeniu ukazovateľa dlhodobej udržateľnosti sa meria práve rozdielom týchto dvoch trajektórií[3]. A ten bol 1,8 % HDP (t.j. cca 1,8 mld. eur).

To znamená, že spolu s dôchodkami celkový dopad hospodárskej politiky v rokoch 2016-2020 do pandémie spôsobil zhoršenie dlhodobej udržateľnosti až o 4,3% HDP, t.j. cca 4,3 mld eur, resp. 3/4 celkového zhoršenia.

Až tretí faktor v poradí bola samotná pandémia. Ako je to možné, keď pandémia mohla zhoršiť deficit v roku 2020 na úrovni vyše 3 % HDP? Dôvodom je, že pandémia je len dočasná a teda dlhodobá rana pre verejné financie je oveľa menšia ako samotný okamžitý vplyv, kde pôsobí aj veľa jednorázových opatrení. Dlhodobo teda pandémia mohla zhoršiť verejné financie o 1,2 % HDP (t.j. cca 1,2 mld. eur).

Samotná povolebná hospodárska politika zlepšila dlhodobú udržateľnosť o 0,7 % HDP. Dôvodom bola čiastočná náprava finančnej stability dôchodkov o 0,9% HDP, zatiaľ čo nepandemická rozpočtová politika doteraz znamenala mierne zhoršenie udržateľnosti o 0,2 % HDP.

Z dlhodobej udržateľnosti sa možno najeme

Prečo je vlastne dobré sledovať dlhodobú udržateľnosť, t.j. uistenie sa, že nám o 50 rokov nehrozí „grécky scenár“? V prvom prípade preto, lebo prirodzene väčšinu politikov zaujímajú najbližšie štyri roky. Krátkodobá rozpočtová politika je ostro sledovaná Bruselom, strednodobé riziká sú monitorované finančným dlhopisovým trhom a ratingovými agentúrami. Dlhodobá udržateľnosť je prirodzene často na okraji záujmu, vyžaduje si komplexnejšie výpočty. Hoci práve v eurozóne môže byť udržateľnosť do budúcnosti kľúčová.

V súčasných diskusiách o zmene pravidiel o nej počuť stále viac a viac. Spolu so záchrannými programami a menovou politikou ECB sa totiž viac a viac presadzuje ako nevyhnutná podmienka pre dočasnú finančnú výpomoc krajinám v ťažkostiach. A teda sa nedá vylúčiť, že práve dlhodobá udržateľnosť by mohla poskytnúť slovenským občanom a ekonomike extra poistenie voči nepredvídateľným krízam v budúcnosti.

—

[1] Článok 55a znie: „Slovenská republika chráni dlhodobú udržateľnosť svojho hospodárenia, ktoré sa zakladá na transparentnosti a efektívnosti vynakladania verejných prostriedkov. Na podporu cieľov podľa predchádzajúcej vety ústavný zákon upravuje pravidlá rozpočtovej zodpovednosti, pravidlá rozpočtovej transparentnosti a pôsobnosť Rady pre rozpočtovú zodpovednosť.“

[2] V snahe dosiahnuť konsenzus naprieč celému politickému spektru výdavkové limity v čase schválenia ústavného zákona neboli vyšpecifikované, nakoľko jedna strana mala voči tomu námietky. Zákon teda obsahuje len odvolávku, že ich špecifikáciu určí zákon. Nakoľko práve táto strana mala v nasledujúcich 8 rokoch ministerstvo financií, zákon nebol naplnený. GIBA, M., BUJŇÁK, V.: Ústavnoprávna analýza vybraných ustanovení ústavného zákona o rozpočtovej zodpovednosti zo dňa 31.07.2020, s. 29: „Ak v súčasnosti nejestvujú efektívne výdavkové limity, ktorých existenciu predpokladá čl. 7 ods. 3 v spojení s čl. 1 ÚZoRZ, potom ide o protiústavný stav, za ktorý nesú zodpovednosť tie subjekty (čítaj MF SR), ktoré majú povinnosť tieto limity v adekvátnej podobe vytvoriť. Je dôležité im túto skutočnosť intenzívne pripomínať a pritom zdôrazňovať, že nejde o maličkosť, ale o otázku dodržiavania ústavného poriadku štátu.“

[3] Technicky sa jedná o rozdiel v trajektóriách primárnej štrukturálnej bilancie, tj, bilancie bez úrokových nákladov.

PS: Príbeh zničenia našej udržateľnosti si môžete pozrieť aj na tomto videu.