Základnou poučkou modernej fiškálnej politiky je vyrovnávať stabilitu ekonomického vývoja.

Čiže robiť opak toho, čo robia zvyšní aktéri na trhu. V ťažkých časoch, keď ostatní sa boja investovať a mínať, fiškálna politika má poskytnúť ekonomike stimul1. Na ten si zase treba našetriť v dobrých časoch. To ekonómovia nazývajú tzv. proticyklická politika2.

Proticyklickosť nám nešla

Preto RRZ dlhodobo kritizovala nastavenie slovenskej predkrízovej hospodárskej politiky, ktorá sa riadila úplne opačným princípom: v dobrých časoch nešetrime, ale podeľme sa s ľudmi.

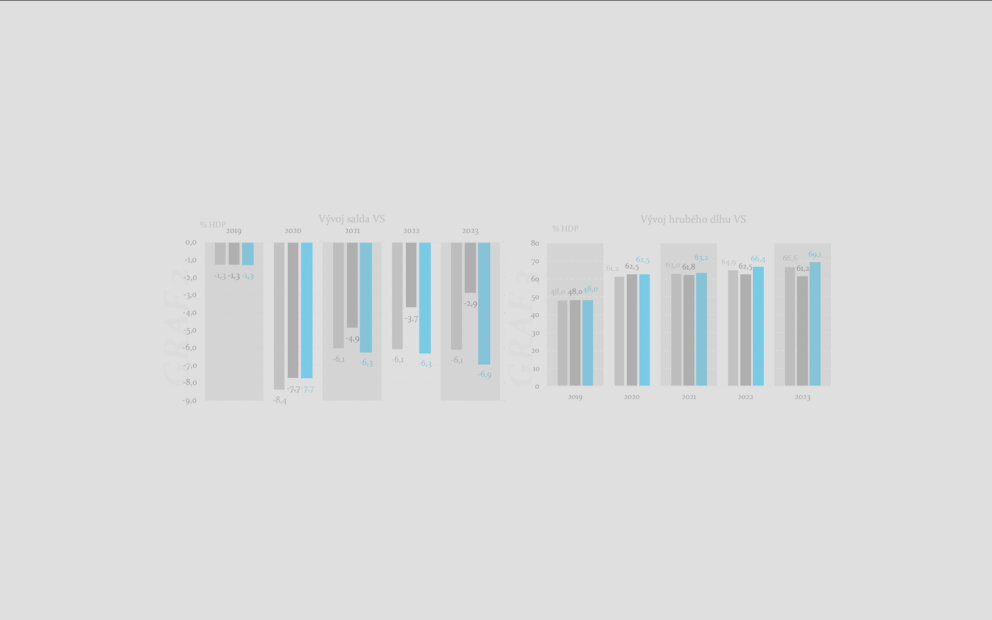

Ak by sa ciele fiškálnej politiky v rokoch 2013 – 2019 naplňovali a neočakávané príjmy v dobrých časoch by sa nerozdali, dlh by sme mali nižší takmer o 10% HDP.

Dôvodom tejto menej zodpovednej fiškálnej politiky bola absencia výdavkových limitov. Hoci boli pripravené ako súčasť ústavného zákona o rozpočtovej zodpovednosti už v roku 2011, jeden zástupca politického spektra ich zablokoval a do ústavného zákona sa tak dostal len prísľub, že ich určí zákon. Nakoľko budúce roky ministerstvo financií dlhodobo viedol práve tento kritik výdavkových limitov, prísľub z ústavného zákona sa nedodržal a výdavkové limity neboli uzákonené3.

Blokácia výdavkových limitov znamenala nenaplnenia cieľa zákona – štát sa v najbližšej kríze dostal cez všetky pásma dlhovej brzdy, mal problém s financovaním a “beztrestne”4 sa zničila dlhodobá stabilita verejných financií. O to dôležitejšie je preto prijať novelu ústavného zákona, ktorej hlavná myšlienka je práve uzákonenie výdavkových limitov.

Hrubý dlh verejnej správy pri splnení MTO a ušetrení nadpríjmov (v % HDP)

Samozrejme, takáto menej zodpovedná fiškálna politika v dobrých časoch následne znížuje pripravenosť verejných financií masívne a plošne podporovať ekonomiku v kríze (často spomínaný príklad tzv. helikoptérové peniaze). O to vyšší akcent treba preto klásť na menšie, ale adresné a jednorázové stimuly, ktoré sú efektívnejšie a menej zaťažujú už pred krízou zle pripravené verejné financie5.

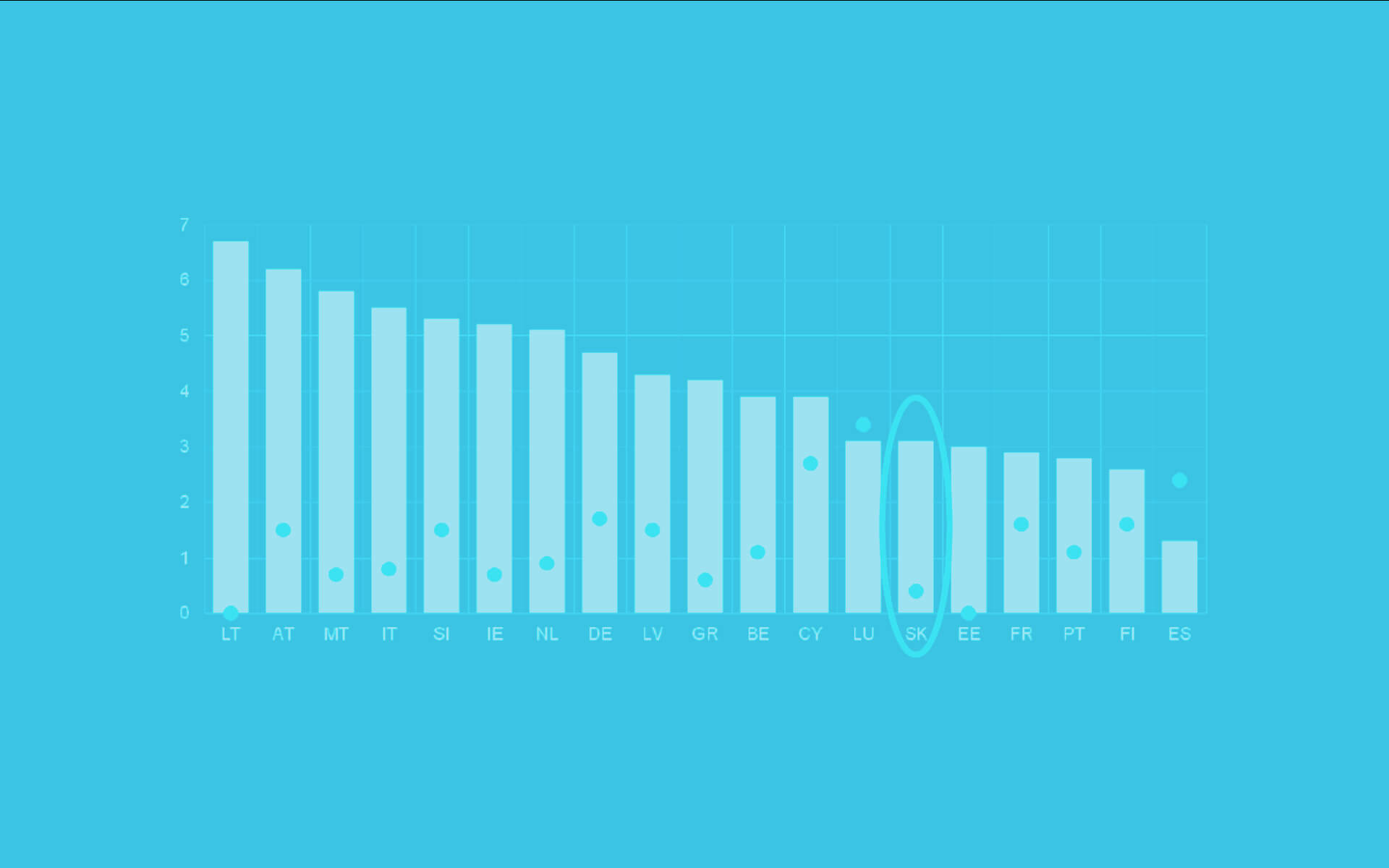

Podľa odhadov rozpočtových rád Slovensko v rokoch 2020-2021 zatiaľ dáva priamu pomoc na úrovni 3% HDP, pričom priemer v EÚ je na úrovni 7% HDP. Nie je to však nová situácia, Slovensko dávalo oveľa menšiu pomoc aj v poslednej veľkej kríze v roku 2009.

Fiškálne protikrízové opatrenia , kríza 2020 vs 2009 (% HDP)

Zdroj: ECB

Tentokrát však tá pomoc prišla oveľa rýchlejšie, bola objemnejšia a adresnejšia (a to nie len na Slovensku). Asi najviac viditeľný benefit je na trhu práce, kde podľa odhadu NBS mohla priama pomoc zachrániť cca 60 tisíc pracovných miest.

Porovnanie poklesu zamestnanosti v oboch krízach po podobnom znížení HDP ( v tis. pracovných miest)

Zdroj: ŠUSR, odhady RRZ

RRZ od začiatku upozorňovala na potrebu stimulu a odporúčala odložiť šetrenie až na pokrízové obdobie od roka 2022. RRZ v tom nebola sama, prakticky všetky medzinárodné inštitúcie (MMF, OECD, ECB, atď.) mali rovnaké odporúčanie. Už rok tak ekonómovia čelili otázkam, aký veľký optimálny stimul má byť, keďže odporúčania boli formulované len všeobecne (na rozdiel napríklad od odporúčaní, koľko konsolidovať). A tu sme ako ekonómovia neboli veľmi pripravení hneď na začiatku krízy predložiť konkrétne čísla, skôr sme konštatovali “asi trochu viac”, porovnávajúc sa s inými krajinami.6

O čom diskutujú vo svete

Samozrejme, formulovať odporúčania na veľkosť stimulu len medzinárodným porovnaním je príliš zjednodušené, krajiny sú krízou zasiahnuté rozdielne, pripravili si verejné financie na krízu rozdielne a napokon nemáme garanciu, že iné krajiny robia nutne optimálnu politiku. Tým, že v tejto kríze je vo vyspelom svete menová politika dosť vyčerpaná, potreba presnejšie diskutovať o fiškálnej politike je o to silnejšia.

Diskusia o veľkosti potrebnej rozpočtovej pomoci intenzívnejšie začala v USA vo februári, nakoľko kríza trvá dlhšie ako sme si mysleli a preto sa začal pripravovať nový balík pomoci. Ten bol nedávno schválený.

Štandardná odpoveď ekonómov je pomáhať ekonomike podľa toho, koľko “trpí”. Veľkosť utrpenia sa meria tzv. produkčnou medzerou, tá v ťažkých časoch vyjadruje, na koľko percent ekonomika nevyužíva svoje kapitálové a ľudské zdroje, bez toho, aby ich použitie spôsobilo vysokú infláciu. Tento dôležitý indikátor však vieme len odhadnúť.

V minulosti nastavenie fiškálnej politiky nebolo tak dôležité, pretože jej chyby vedeli byť opravené menovou politikou (ak napr. poskytla fiškálna politika nedostatočný stimul, menová politika mohla o to viac znížiť úroky). Nakoľko je však menová politika vyčerpaná na strane poskytovania dodatočných stimulov, o to viac je dôležitá diskusia o správnom nastavení rozpočtovej politiky.

Americká produkčná medzera bola odhadovaná americkou rozpočtovou radou na úrovni – 3% na konci minulého roka. Diskutovaný “Bidenov balíček” je veľký na úrovni 9% HDP a zavedie sa po tom, ako bol v decembri implementovaný iný 5% HDP balíček7.

Preto diskusiu začal tábor reprezentovaný napr. Larry Summersom, ktorý hovorí o tom, že stimul je príliš veľký v násobkoch produkčnej medzery a teda môže predstavovať inflačné riziká.

Druhý tábor naopak hovorí, že s pandémiou treba bojovať ako vo vojne a teda balíčky pomoci by nemali byť nutne limitované produkčnou medzerou, ale treba jednoducho dať ekonomike všetko čo je potrebné, aby túto vojnu vyhrala (pozri napr. Paul Krugman tu8). A zároveň je veľká pravdepodobnosť, že časť plošného stimulu sa ušetrí bez priameho okamžitého efektu na ekonomiku.

Pre mňa je zaujímavý názor aj ten, že produkčná medzera nemusí úplne verne popisovať riešenie, keďže časť dopytu je odložená a vráti sa automaticky, keď to zdravotná situácia dovolí. Samozrejme, celý dopyt nebudeme vedieť dohnať (nebudeme chodiť na dve obedy do reštaurácií, ani lyžovať dvakrát viac budúcu zimu). Dôležité ostane, aby prežili firmy, ktoré dané služby produkujú. Inak budeme v budúcnosti nútení si ísť zalyžovať, alebo sa okúpať v aquaparku v zahraničí.

Každopádne, ak hľadáme nejaké objemové kritérium, ku ktorému sa robia referencie objemu stimulov v týchto diskusiách, tak je to práve produkčná medzera. Otázkou len je, či stimul ju má len čiastočne znížiť, úplne odstrániť, alebo dokonca nemal by ňou byť limitovaný. Zároveň stimulom nemusia byť nové výdavky, dosiahne sa aj presunutím výdavkov z budúcnosti do prítomnosti, najmä ak v budúcnosti očakáme silné prílevy eurofondov (príklad Slovenska). Takže tu môžme tú diskusiu začať z makroekonomického pohľadu.

Situácia na Slovensku

V posledných dňoch vyšli nové makroekonomické prognózy, ktoré nám poskytli najnovšie odhady tejto produkčnej medzery. Zaujímavosťou je, že napriek značným rozdielnym odhadom samotného rastu pre tento rok (+3,3% IFP, +3,9% RRZ, +5% NBS9) je odhad produkčnej medzery až netypicky rovnaký na úrovni cca- 2,5% HDP (a teda podobne ako v USA)10. To by mohlo zvýšiť našu dôveru v toto - vo všeobecnosti ťažko - odhadované číslo.

Produkčná medzera (odhad, % HDP)

Zdroj: RRZ, IFP, NBS

Ak si teda máme formovať názor na veľkosť opatrení z makroekonomického pohľadu, mali by sme nejako pracovať aj s touto štatistikou. Ako bolo úvodom spomenuté, zlý stav verejných financií nás prirodzene motivuje k tomu, aby sme so stimulom nepreháňali a sledovali aj dlhodobé zdravie verejných financií. A teda skôr stimul presunúť z budúcnosti (keď sa ekonomika môže dokonca prehrievať kvôli silnému prílevu eurofondov) do prítomnosti napríklad skorším realizovaním verejných investícií11. To by mohlo tvoriť veľkú časť z napr. 2% HDP makroekonomického priestoru pre stimul v tomto roku, ideálne implementovaného čo najskôr.

Za každé minuté euro by sme mali získať čo najviac hodnoty. Tá extra hodnota by mohla plynúť z toho, že pomoc uchráni produkčné kapacity ekonomiky do budúcnosti a teda sa budeme vedieť bližšie vrátiť na predkrízovú trajektóriu rastu. Ak máme dostatok dát a vieme implementovať stimul adresne do najviac postihnutých sektorov, to by mohol byť ďalší príklad opatrenia. Ešte iným príkladom môže byť ochránenie celej generácie študentov pred zaostávaním vo vzdelaní extra dotáciou do školstva, čo by mohlo takisto zabrániť poklesu produktivity práce v budúcnosti.

Naopak, plošné helikoptérové peniaze v tejto kríze by mohli byť extra neefektívne, pretože kríza nevplýva utlmujúco na ekonomiku plošne, ale výrazne rozdelila ekonomiku na víťazov a porazených. Aby stimul vedel ekonomike hneď pomôcť, nesmie byť ušetrený, ale musí byť v ekonomike okamžite použitý. A tí, čo v kríze netrpia by mali prirodzenú motiváciu helikoptérové šeky ušetriť, čo by znižovalo efektivitu daného stimulu.

O čom debatujú rozpočtové rady

Asi najzaujímavejšia konferencia v poslednom čase organizovaná Írskou rozpočtovou radou mala názov Ako zaistiť udržateľnosť (verejných) dlhov v po-krízovom období. Diskusia sa viedla o tom, že nedostatočné stimuly môžu byť nákladnejšie, ako sme mysleli. Nechávajú na ekonomike jazvy, ktoré ovplyvňujú jej dlhodobú výkonnosť a chyby v nastavení fiškálnej politike môžu mať v súčasnosti asymetrické dopady (tj, príliš malý stimul môže znamenať väčší problém ako príliš veľký stimul).

Španielska kolegyňa spomenula, že krajiny potýkajúce sa s vysokým dlhom mali a majú chronický problém s procyklickosťou (v dobrých časoch rozdávajú).

Bývalý hlavný ekonóm MMF Blanchard navrhuje, aby rozpočtové pravidlá v Európe boli viac o dlhodobej udržateľnosti verejných financií danej krajiny a nie založené na rovnakej úrovni dlhu pre všetky krajiny.

Hlavný ekonóm ECB Lane odporúčal stimuly pre postihnuté sektory, ako aj presun investícií z budúcnosti do prítomnosti. Len pred niekoľkými dňami zdôraznil, že pretrvávajúce obdobie negatívnej produkčnej medzery ničí dlhodobú produkčnú kapacitu ekonomiky.

Európska fiškálna rada dokonca odporúča odklad pravidiel až na rok 2023.

Susedná rakúska rozpočtová rada vydala 4 rady pre rozpočet v tomto roku s tým, že jedno z nich bolo práve o odporúčaní udržať domáce firmy nad vodou a zabrániť znižovaniu potenciálu v ekonomike.

Americká rozpočtová rada skúmala vplyv balíčkov na produkčnú medzeru a napriek rôznym prístupom a problémom konštatuje záverom, že "produkčná a príjmová medzera môže pomôcť navigovať tvorcov politík pri určovaní vhodnej veľkosti protikrízového balíčka".

Prečo je to doležité pre RRZ

Dôvodom vzniku RRZ bola obrana dlhodobého zdravia verejných financií definovaná v zákone dĺžkou 50 rokov. Táto dlhodobá udržateľnosť sa dá nastoľovať primeraným nastavením dlhodobých výdavkoch voči dlhodobým príjmom.

Čím je ekonomika viac prorastovo nastavená, o to lepšie je aj zdravie verejných financií (pretože väčšia ekonomika platí väčšie dane). Samotné zníženie kapacity ekonomiky nemusí znamenať len viditeľné bankroty. Nastáva aj pri oslabených účtovných bilanciách firiem, ktoré ohrozia ich budúcu schopnosť investovať a rozvíjať sa.

Je takisto zaujímavé si uvedomiť, nakoľko je dôležité, aby sa jednalo výlučne o jednorázový stimul (a nie trvalé zvýšenie výdavkov alebo daní). V 50 ročnom horizonte je totiž matematické zaťaženie jednorázového stimulu vo výške 2% HDP na úrovni 0,03% HDP každý rok. Inými slovami, ak by sa týmto stimulom dosiahlo, že produkčná kapacita tak neutrpí, stačilo by, aby preživšie firmy a zamestnanci vedeli prispievať verejným financiám každý rok 0,03% HDP, aby sa tento cielený výdavok splatil po 50 rokoch.

Komplikovaná situácia v menovej politike nás do budúcnosti môže nútiť klásť čoraz väčšie požiadavky na fiškálnu politiku, vrátane detailov, ako o nej rozprávame. Menová politika má tzv. Taylorovo pravidlo, ktoré v štandardných časoch nenulových úrokov dávalo jednoduché vodítko pre centrálnych bankárov, ako optimálne nastaviť úrokové sadzby. Bolo by zaujímavé konceptuálne premyslieť, ako by malo vyzerať podobné odporúčanie pre optimálnu fiškálnu reakciu, aj vzhľadom na jej štruktúru, produkčnú medzeru, výšku dlhu, ako aj stav ukazovateľa dlhodobej udržateľnosti. To by nám pomohlo potom ďalej posunúť kvalitu debaty o fiškálnej politike.

- Makroekonómovia používajú termín fiškálny stimul pre vyššie verejné výdavky, alebo nižšie verejné príjmy v danom roku. Neznamená to teda automaticky priamu pomoc, alebo dotáciu nejakým subjektom. Okrem fiškálnej politiky vie makroekonomický stimul poskytnúť aj menová politika, ktorú určuje ECB. V eurozóne máme však už dlhšie negatívne krátkodobé úroky a ECB výrazne zvýšila nákup dlhopisov, aby znížila aj dlhodobé úroky, ide tak na „plný plyn“. Dodatočnú menšiu časť stimulu špeciálne pre bankový sektor vie ešte poskytnúť aj tzv. makroprudenciálna politika, ktorá je určovaná NBS, napr. vo forme výšky kapitálu, ktorú banky musia držať voči úverom. Čím viac kapitálu je vyžadovaného, o to „drahšie“ je úverovanie. Na rozdiel od ostatných centrálnych bánk v eurozóne však NBS neposkytla plný a včasný stimul znížením proticyklického kapitálového vankúša na úroveň nula a stále ponecháva tento „úverovo-brzdiaci“ vankúš na úrovni 1%. Zníženie tohto vankúša navyše vykonala ako posledná až začiatkom augusta.

- Takáto politika je ekonomicky efektívna, lebo verejné prostriedky sú použité v čase, kedy prinášajú ekonomike vyšší úžitok – či už na rast ekonomiky, ale aj zamestnosť a mobilizáciu privátnych investícií, pozri MMF.

- V právnom stanovisku pre RRZ sa hovorí, že došlo k porušeniu ústavnej normy, išlo o protiústavný stav, za ktorý nesie zodpovednosť práve MF SR. V stanovisku sa píše, že „Je dôležité im túto skutočnosť intenzívne pripomínať a pritom zdôrazňovať, že nejde o maličkosť, ale o otázku dodržiavania ústavného poriadku štátu”.

- Výdavkové limity pri takomto zhoršení dlhodobej udržateľnosti by automaticky vyžadovali dodatočné šetrenie ako korekciu.

- Ďalším nemenej dôležitým faktorom zlého stavu verejných financií na Slovensku bolo prelomenie hranice vysokého rizika dlhodobej udržateľnosti tesne pred začiatkom krízy zmenami v dôchodkoch, ktoré neboli sprevádzané ich financovaním.

- Podobná situácia bola na ekonomickom krízovom štábe (kde som bol členom) a ktorý vyzval už po prvých mesiacoch zvýšiť priamu pomoc (čo sa neskôr aj stalo). Zároveň sme už vtedy odporúčali maximálne presunúť verejné investície z budúcnosti do prítomnosti, vrátane samospráv. Mohlo by tak ísť o veľa menších projektov, ktoré by lepšie pokryli celú krajinu. Bohužiaľ sa to nezrealizovalo. Detailná diskusia o optimálnej veľkosti stimulu však nebola, chýbali dáta, ako aj konceptuálne uchopenie problému.

- A navyše sa začína rozprávať o ďalšom objemnom infraštruktúrnom balíčku, aj keď jeho realizácia bude rozdelená do viacerých rokoch.

- Diskusiu týchto dvoch protagonistov na Princeton University pozri tu. Samozrejme, v modeloch do úvahy treba brať aj dynamické efekty stimulov, ich rôzne fiškálne multiplikátory, dopad na správanie firiem a domácností, atď.

- Nesprávne sa rozdiel v rastoch interpretuje, ako rozdiel v prístupe k spotrebe domácnosti na strane NBS vs. dve zvyšné inštitúcie. Rozdiel NBS voči RRZ je najmä v odhade vývozov (RRZ má mierne vyšší nárast spotreby). Pri rovnakom pohľade na vývoj zahraničného dopytu NBS odhaduje násobne lepší vývoj v samotných exportoch (tj, masívny nárast trhových podielov). Rozdiel medzi NBS a IFP je popri menšom rozdiele v exportoch najmä v spotrebe domácností.

- Na Slovensku bola odhadovaná negatívna produkčná medzera väčšia ako 2,5% okrem minulého roka len na prelome tisícročia po upratovaní po tzv. mečiarovskej ére a v krízovom roku 2009.

- Samozrejme najlepším riešením by bolo čerpať intenzívnejšie eurofondy, vrátane čo najskoršieho čerpania Fondu obnovy. Otázkou však je, či to vieme spraviť a či realistickejšie nemáme lepšiu schopnosť presunúť investičné projekty plánované v rozpočte na budúci rok na ten súčasný.