V reakcii na vysoké ceny energií boli na národnej a európskej úrovni prijaté opatrenia[1], ktoré majú slúžiť na podporu dotknutých domácností a podnikov. Na realizáciu tejto pomoci bolo potrebné hľadať rôzne formy financovania s čo najnižším možným negatívnym vplyvom na ekonomiku. Naprieč krajinami sa formy financovania pomoci líšia a majú rôznu podobu. V blogu sa budem venovať tzv. windfall profit tax (WPT)[2] pre subjekty pôsobiace v odvetví ropy, zemného plynu, uhlia a rafinérií[3] vzhľadom na to, že tento spôsob financovania opatrení bol implementovaný aj v slovenských podmienkach v podobe schválenia zákona č. 519/2022 Z. z. o solidárnom príspevku z činností v odvetviach ropy, zemného plynu, uhlia a rafinérií[4] (ďalej „zákon o solidárnom príspevku“) a predstavuje významný príjem do rozpočtu verejnej správy (VS).

Čo je cieľom blogu?

- Porovnať metodiku výpočtu, sadzby a zdaňovacie obdobia vo vybraných európskych krajinách, ktoré sú použité pri výpočte solidárneho príspevku.

- Znázorniť odhadovaný vplyv zavedenia príspevku na rozpočet verejnej správy na Slovensku v rokoch 2022[5] a 2023.

Porovnanie WPT pre subjekty pôsobiace v odvetví ropy, zemného plynu, uhlia a rafinérií vo vybraných európskych krajinách

Sadzba WPT a spôsob výpočtu solidárneho príspevku sa naprieč krajinami líši. Štandardný spôsob výpočtu vychádza z Nariadenia Rady EÚ, kde základ na výpočet príspevku (nadzisk) je zdaniteľný príjem relevantného zdaňovacieho obdobia, od ktorého sa odčíta aritmetický priemer základov dane štyroch po sebe nasledujúcich účtovných období začínajúc rokom 2018 navýšeným o 20 %. Následne prenásobením základu danou sadzbou (minimálna sadzba určená nariadením je 33 %, ale štáty ju môžu stanoviť aj vyššie) je možné vypočítať výšku solidárneho príspevku. Štandardný spôsob výpočtu bol použitý väčšinou krajín a je znázornený v tabuľke pri krajinách bez poznámky inej metodiky. Špecifický spôsob stanovenia príspevku si zvolilo Belgicko, kde je príspevok podnikov petrochemického priemyslu stanovený na 6,90 eur na tonu ropy spracovanej v období od 1. januára 2022 do 31. decembra 2023 a 7,80 eur za meter kubický podnikom, ktoré ropné produkty predávajú na trhu na konečnú spotrebu. Inú metodiku výpočtu uplatnilo aj Fínsko, kde výška solidárneho príspevku zodpovedá 33 % zo zisku presahujúceho ročný výnos 5 % z vlastného kapitálu zaznamenaného v súvahe dotknutej spoločnosti. Rozdielny spôsob výpočtu solidárneho príspevku je aj v Maďarsku. Oproti štandardnému prístupu sa nadzisk počíta zo spreadu medzi ruskou ropou Ural a severomorskou ropou Brent, ktorej hodnota slúži ako medzinárodná referenčná cena. Poslednou krajinou so spôsobom výpočtu odlišujúcim sa od Nariadenia Rady EÚ je Španielsko, kde príspevok predstavuje 1,2 % z čistého obratu veľkých petrochemických spoločností. Na rozdiel od spôsobu výpočtu stanoveného v Nariadení Rady EÚ, vzorec na výpočet výšky príspevku v týchto štyroch krajinách s odlišným spôsobom výpočtu nezahŕňa porovnanie so ziskom vytvoreným v predchádzajúcich štyroch rokoch.

V tabuľke sú znázornené sadzby implementované vo vybraných európskych krajinách, kde môžeme pozorovať relatívne široký interval výšky použitej sadzby počnúc najnižšou možnou vo výške 33 % až po 95 % v Maďarsku, kde je však uplatnená iná metodika výpočtu. Najnižšiu možnú sadzbu 33 % si zvolila približne polovica z 22 sledovaných krajín.

Tabuľka: Sadzby a zdaňovacie obdobia WPT pre subjekty pôsobiace v odvetví ropy, zemného plynu, uhlia a rafinérií vo vybraných európskych krajinách

| Krajina | Sadzba WPT (v %) | Zdaňovacie obdobie |

| Belgicko | iná metodika | 2022, 2023 |

| Bulharsko | 33 | 2023 |

| Česko | 60 | 2023, 2024, 2025 |

| Dánsko | 33 | 2023 |

| Fínsko | 33 (iná metodika) | 2023 |

| Francúzsko | 33 | 2022 |

| Grécko | 33 | 2022 |

| Holandsko | 33 | 2022 |

| Chorvátsko | 33 | 2022 |

| Írsko | 75 | 2022, 2023 |

| Litva | 33 | 2023 |

| Maďarsko | 95 (iná metodika) | 2022, 2023 |

| Nemecko | 33 | 2022, 2023 |

| Poľsko[6] | 50 | nie je zatiaľ známe |

| Portugalsko | 33 | 2022, 2023 |

| Rakúsko[7] | 60 | 2022, 2023 |

| Rumunsko | 60 | 2022, 2023 |

| Slovensko[8] | 55; 70 | 2022, 2023 |

| Slovinsko | 80 | 2022, 2023 |

| Španielsko | 1,2 (iná metodika) | 2022, 2023 |

| Švédsko | 33 | 2022 |

| Taliansko | 50 | 2022 |

Zdroj: Vlastné spracovanie

Väčšina krajín stanovila zdaňovacie obdobie na roky 2022 a 2023, no niektoré krajiny uplatňujú WPT iba počas jedného roka, t.j. 2022 alebo 2023. Špecifickým prípadom je Česko, kde zdaňovacím obdobím sú roky 2023, 2024 a 2025. Nariadenie Rady EÚ odporúča stanoviť roky 2022 a 2023, no explicitne nezakazuje aj roky iné, čo vytvára pre vlády možnosť využiť solidárny príspevok ako zdroj financovania aj v ďalších rokoch.

Vplyv zavedenia solidárneho príspevku na rozpočet verejnej správy na Slovensku v rokoch 2022 a 2023

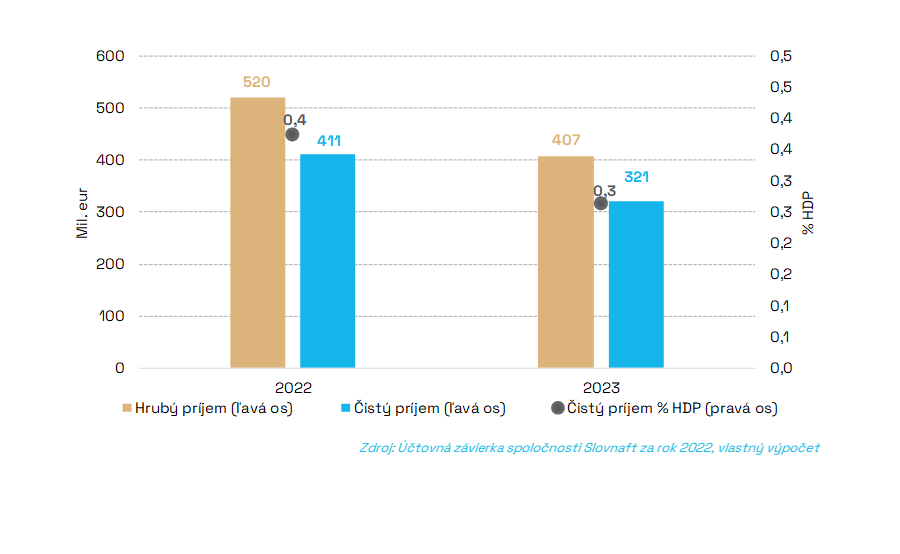

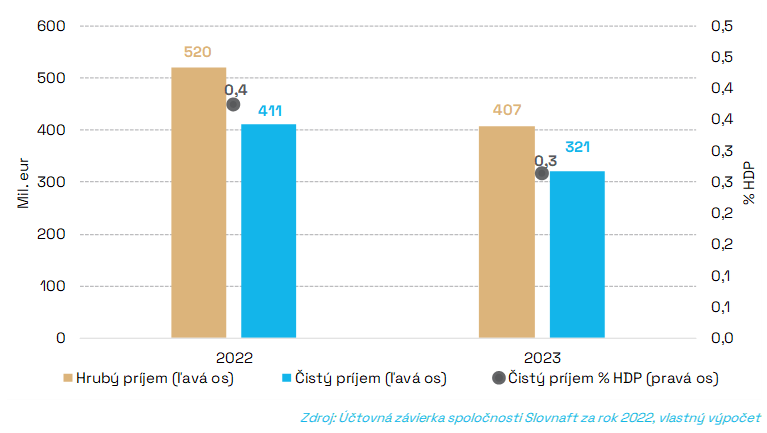

Prijatím dočasných kompenzačných schém na riešenie vysokých cien energií vznikla potreba financovať v rokoch 2022 a 2023 výdavky v predpokladanej výške približne 4 mld. eur. Ako jeden zo spôsobov financovania týchto opatrení bol dňa 22. decembra 2022 schválený zákon o solidárnom príspevku. Zákon určil subjekty podliehajúce tomuto príspevku[9], sadzbu 55%, zdaňovacie obdobie rok 2022 a spôsob výpočtu príspevku. Následne bol 21.3.2023 schválený návrh zákona, ktorým sa mení a dopĺňa zákon o solidárnom príspevku. Zdaňovacie obdobie sa predĺžilo aj na rok 2023 a sadzba uplatňovaná pri výpočte je pre tento rok vo výške 70 %. Odhadovaný čistý príjem rozpočtu VS v roku 2022 po odpočítaní výpadku z dane z príjmu právnických osôb a na základe zverejnenia účtovnej závierky spoločnosti Slovnaft za rok 2022 predstavuje sumu 411 mil. eur. Pre rok 2023 bol v septembri vypracovaný predbežný odhad na základe údajov ku konca augusta, kde predpokladaný príjem dosahuje úroveň 321 mil. eur[10].

Graf: Odhad hrubého a čistého príjmu rozpočtu verejnej správy zo zavedenia solidárneho príspevku v rokoch 2022 a 2023 (v mil. eur a % HDP)

[1] Nariadenia Rady EÚ 2022/1854 zo 6. októbra 2022 o núdzovom zásahu s cieľom riešiť vysoké ceny energie.

[2] Zdanenie nadmerných ziskov, ku ktorým došlo z dôvodu nepredvídateľných vonkajších vplyvov. Tieto zisky nie sú výsledkom zvýšenia kvality služieb, tvorby nových produktov či všeobecne zefektívnenia produkčného procesu, ani lepšieho uspokojovania preferencií spotrebiteľov.

[3] Vo viacerých krajinách ako napr. v Česku, Rakúsku, Belgicku, Bulharsku, Nemecku, Francúzsku a aj na Slovensku bola WPT zavedená aj na producentov elektriny. V tomto blogu sa však WPT pre producentov elektriny nevenujem vzhľadom na to, že očakávaný príjem do rozpočtu VS je podstatne nižší, ako to je v prípade WPT pre producentov výrobkov z ropy. V Litve a Lotyšsku je WPT zavedená aj pre banky.

[4] Vychádza z čl. 17 bodu 1 Nariadenia Rady EÚ 2022/1854 zo 6. októbra 2022 o núdzovom zásahu s cieľom riešiť vysoké ceny energie.

[5] Aj keď výška solidárneho príspevku za rok 2022 už bola zverejnená v účtovnej závierke spoločnosti Slovnaft, príjem do rozpočtu VS ešte nebol oficiálne potvrdený Ministerstvom financií. Preto pre účely tohto blogu budem pre rok 2022 uvádzať, že stále ide o odhad.

[6] Sadzba ako aj zdaňovacie obdobie zatiaľ v Poľsku nie je schválené, ale očakáva sa, že v najbližších dňoch bude schválená sadzba 50 %.

[7] Dotknuté firmy si môžu sadzbu znížiť na minimálnych 33 %, ak preukážu vykonanie tzv. zelených investícií.

[8] Pre rok 2022 bola schválená sadzba vo výške 55 %, pre rok 2023 sadzba 70 %.

[9] Počet subjektov, ktoré určil zákon je 28, z toho sa očakáva, že iba 13 môže dosiahnuť zdaniteľný príjem, z ktorého sa príspevok bude platiť. Doplnením zákona z 21.3.2023 sa počet zákonom určených subjektov znížil na 26, vyňaté boli subjekty klasifikované v nomenklatúre NACE Rev. 2 pod kódmi 05.10 Ťažba uhlia a lignitu a 05.20 Ťažba lignitu. Najväčší producent výrobkov z ropy a najviac zasiahnutá je spoločnosť Slovnaft, preto uvažujem s príjmom iba od tejto spoločnosti. Príjem od ostatných menších spoločností považujem skôr za pozitívne riziko.

[10] Pri výpočte boli zohľadnené verejne dostupné zdroje a vývoj cien na trhoch s komoditami ku koncu augusta roka 2023, pre presnejší výpočet by bolo potrebné poznať detailnejšie informácie, ktoré neboli k dispozícií.

Galéria