Konsolidačný balíček bude mať výrazný krátkodobý negatívny vplyv na ekonomiku, ktorý sa najviac prejaví v roku 2026, no doznievať bude ešte osem rokov. Najsilnejšie sa pod negatívny vplyv podpíše zvýšenie firemných daní, vrátane transakčnej dane. Napriek dočasným stratám na ekonomickom raste, ktoré by pri inej štruktúre balíčka mohli byť menšie, je aj takto vyskladaný konsolidačný balíček v dlhodobom horizonte prospešnejší pre ekonomiku než scenár bez akejkoľvek konsolidácie. Prínos trvalo nižšej rizikovej prirážky bude neskôr prekonávať aj straty v dôsledku zvýšených firemných daní (vrátane transakčnej dane), ktoré ekonomickú aktivitu brzdia. Tento výsledok je daný najmä veľmi zlým stavom verejných financií, kedy pozitívne efekty z ich ozdravenia prevýšia negatívny vplyv na ekonomiku.

Dátum: 11. December 2024

Téma: Aj menej prorastová konsolidácia je v súčasnosti lepšia než žiadna

Autor: Zuzana Múčka[1]

Konsolidačný balíček bude mať výrazný krátkodobý negatívny vplyv na ekonomiku, ktorý sa najviac prejaví v roku 2026, no doznievať bude ešte osem rokov[2]. Najsilnejšie sa pod negatívny vplyv podpíše zvýšenie firemných daní, vrátane transakčnej dane. Napriek dočasným stratám na ekonomickom raste, ktoré by pri inej štruktúre balíčka mohli byť menšie, je aj takto vyskladaný konsolidačný balíček v dlhodobom horizonte prospešnejší pre ekonomiku než scenár bez akejkoľvek konsolidácie. Prínos trvalo nižšej rizikovej prirážky bude neskôr prekonávať aj straty v dôsledku zvýšených firemných daní (vrátane transakčnej dane), ktoré ekonomickú aktivitu brzdia. Tento výsledok je daný najmä veľmi zlým stavom verejných financií, kedy pozitívne efekty z ich ozdravenia prevýšia negatívny vplyv na ekonomiku.

Vláda SR prestavila v priebehu jesene 2024 okruh opatrení, ktoré by mali od roku 2025 začať proces ozdravovania verejných financií. Vzhľadom na rozsah potrebnej konsolidácie[3] ide len o prvý krok, v ďalších rokoch by mali nasledovať ďalšie opatrenia. Len tak bude možné stabilizovať deficit a dlh verejnej správy, aby dlhodobo spĺňali nielen Maastrichské kritériá[4] a vytvorili aj dostatočne veľký vankúš na zvládanie neočakávaných kríz v budúcnosti.

Po predstavení navrhovaných konsolidačných opatrení (balíčka) pripravila RRZ kvantifikáciu jeho dopadu, v ktorej sa okrem vplyvu na verejné financie či jeho distribučné efekty zamerala aj na jeho vplyv na ekonomiku, teda makroekonomický vplyv štruktúry balíčka. Položili sme si dve kľúčové otázky:

1/ Ako veľmi a na ako dlho zníži balíček rast ekonomiky?

2/ Oplatí sa prijať balíček, keď jeho strednodobé dopady na ekonomiku sú negatívne?

Najprv stručné odpovede: Balíček najviac zasiahne ekonomiku až rok po jeho implementácii (rok 2026), kedy prinesie spomalenie rastu ekonomiky o 0,65 percentuálneho bodu, pričom ekonomika sa z neho bude spamätávať do začiatku budúcej dekády. Bude to vďaka jeho štruktúre, postavenej prevažne na príjmovej strane, najmä navyšovaní firemných daní, ktoré znižujú investičnú aktivitu, konkurencieschopnosť a atraktivitu krajiny a dlhodobo oslabujú trh práce. Nakoľko verejné financie sú dnes vo veľmi zlom stave a so zlou perspektívou vývoja, aj takýto konsolidačný balíček bude pre ne znamenať prvý krok späť od okraja priepasti, v ďalších rokoch by mali nasledovať ďalšie opatrenia ozdravujúce verejné financie. Odmenou za jeho implementáciu budú dlhodobo nižšie rizikové prirážky, ktoré budú v neskoršom období priaznivo vplývať na ekonomický rast.

Pred hlbším zodpovedaním položených otázok je však nevyhnutné zadefinovať, ako budeme vyhodnocovať makroekonomické dopady balíčka, čiže voči akému scenáru máme porovnávať očakávaný vývoj jednotlivých ekonomických veličín po jeho prijatí. Neprijatie balíčka by prispelo k okamžitému zvýšeniu rizikovej prirážky[5] na štátne dlhopisy a zhoršovaniu ratingových hodnotení krajiny. Zlý stav verejných financií a jeho ďalšie zhoršovanie, napríklad aj vplyvom demografických zmien, by sa postupne premietol aj do makroekonomického vývoja. V prostredí rastúcich rizikových prirážok, ktoré by sprevádzali verejné financie zaťažené rýchlo sa zvyšujúcim verejným dlhom, by domácnosti aj firmy čorazsssssssss viac tlmili investičnú aktivitu, úrokové náklady by znižovali možnosti verejných zdrojov, vrátane potenciálneho ohrozenia dostatočnej úrovne čerpania prostriedkov[6] z eurofondov či finančných zdrojov z Plánu obnovy a odolnosti. Domácnosti by vo väčšej miere uprednostňovali spotrebu, firmy by v snahe znižovať náklady tlmili rast miezd.

Ako veľmi ublíži konsolidačný balíček ekonomike

Pomocou makroekonomického prognostického modelu RRZ sme vyčíslili očakávané dopady prijatia konsolidačného balíčka na slovenskú ekonomiku v priebehu najbližších rokov. Porovnali sme scenár predpokladaného vývoja ekonomiky po prijatí balíčka s možným vývojom bez jeho prijatia.

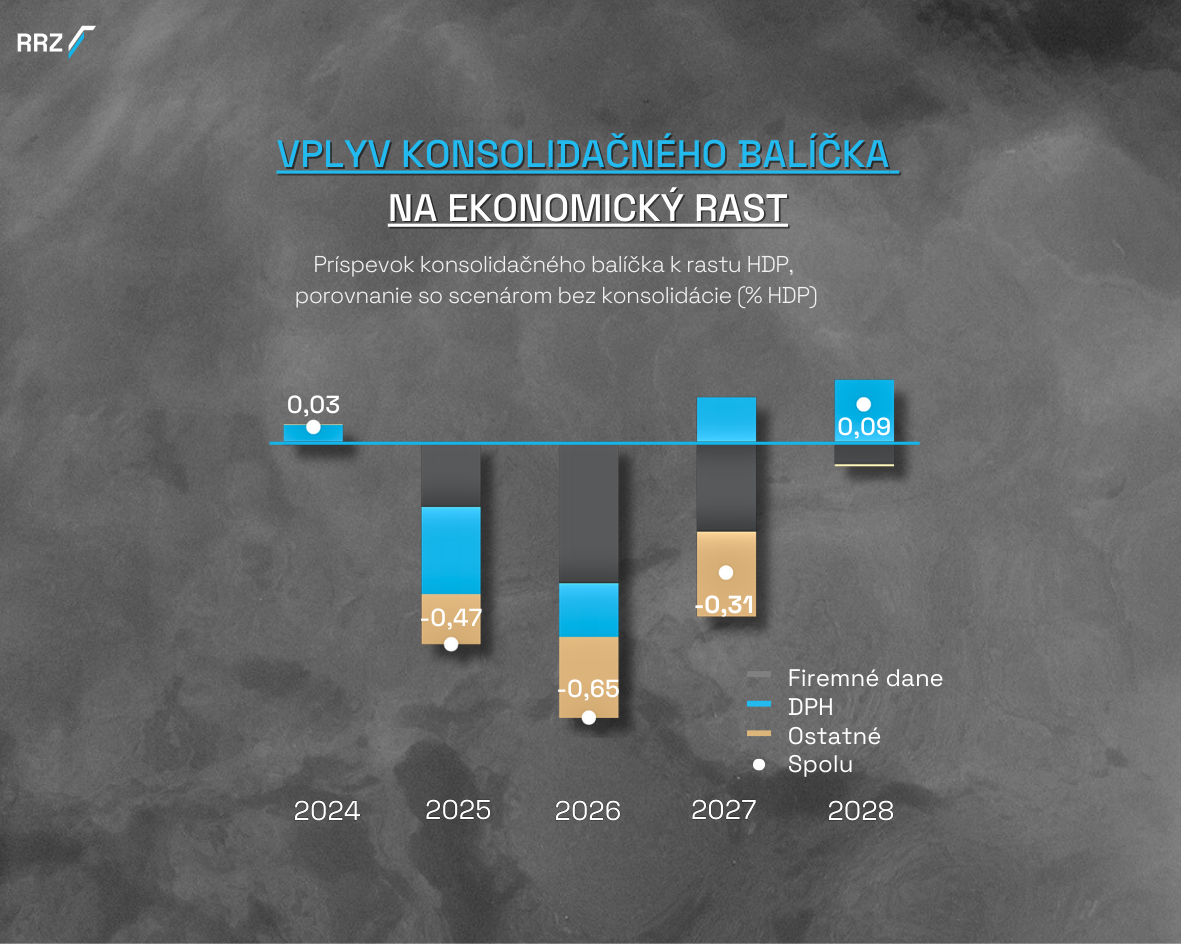

Štruktúra predstaveného konsolidačného balíčka s ťažiskom na príjmovej strane predurčuje rozsah a načasovanie negatívnych dopadov balíčka na reálnu ekonomiku. Hoci konsolidačný balíček predstavuje opatrenia pre rok 2025, najviac zasiahne ekonomiku až v roku 2026, kedy bude jej rast slabší o 0,65 percentuálneho bodu v porovnaní s očakávaním bez konsolidácie[7]. Negatívne prejavy jednorazového balíčka budú na ekonomike viditeľné ešte dva roky po jeho prijatí, kedy tempo rastu ekonomiky po konsolidácii stále nedosiahne očakávaný rast bez konsolidácie (Graf 1). V ďalších rokoch sa začne vo väčšej miere prejavovať pozitívny dôsledok konsolidácie – nižšia riziková prirážka (Graf 8) – čo následne v roku 2028 pomôže k rýchlejšiemu ekonomickému rastu v porovnaní s očakávaním bez konsolidácie. Celkovo však ekonomika do roku 2028 vplyvom prijatia konsolidačného balíčka stratí približne 1,3 percenta v porovnaní s očakávaním bez konsolidácie.

S konsolidačným balíčkom však prichádzajú aj ďalšie, vopred nevyčísliteľné, no dlhodobé straty na investičnej atraktivite krajiny (a teda aj vyššieho potenciálneho rastu ekonomiky v budúcnosti) vďaka zavádzaniu nesystémových daní s nejasnými efektmi či zneprehľadňovaním celého daňového systému.

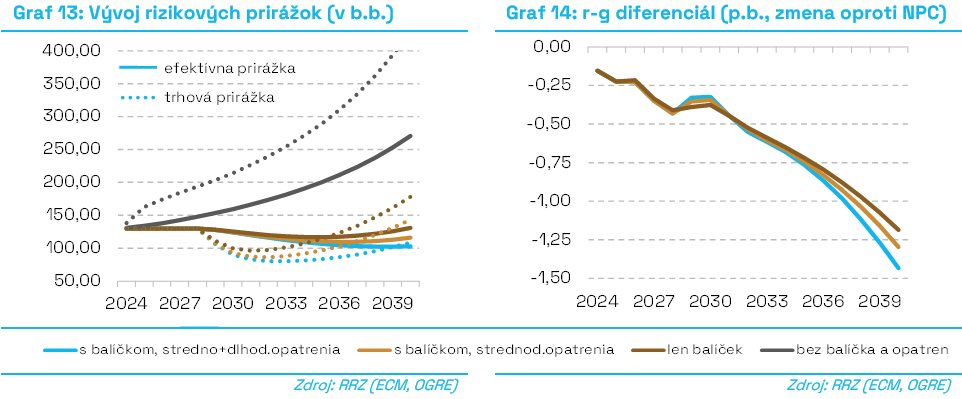

Zároveň platí, že aj súčasná štruktúra konsolidačného balíčka zabezpečí pokles tzv. r-g diferenciálu, nazývaného aj „efekt snehovej gule“, čiže rozdielu medzi úročením verejného dlhu a rastom ekonomiky[8] (Graf 2). Vďaka konsolidácii dosiahneme trvalo nižšie úročenie dlhu (Graf 8), ktoré bude spolu s vyšším ekonomickým rastom na konci horizontu prispievať k spomaleniu tempa rastu zadlženia v porovnaní s tým, čo by sme očakávali bez konsolidácie.

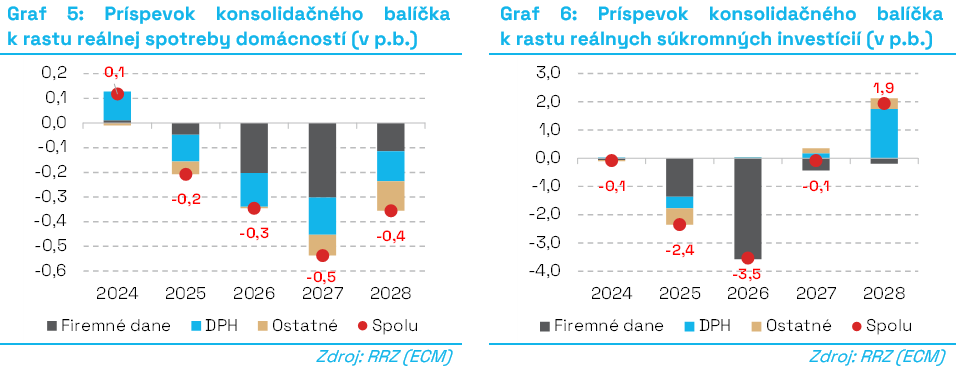

V roku 2025 bude ekonomika čeliť 5-percentnej inflácii, pričom konsolidačný balíček k nej prispeje 0,8 percentuálnymi bodmi, primárne v dôsledku zvýšenia DPH[9] (Graf 3). Napriek tomu, že v budúcom roku to bude vyššia DPH, ktorá bude tlmiť rast ekonomiky (Graf 1), príčinou tak dlho pretrvávajúcich negatívnych dôsledkov jednorazového konsolidačného balíčka je práve výrazný nárast firemných daní[10]. V rokoch očakávaného zvýšeného čerpania plánu obnovy sa rast investičnej aktivity v súkromnom sektore vplyvom tohto opatrenia prepadne[11] v priemere o 2,5 percentuálneho bodu (Graf 6).

Oslabenie spotreby domácností (Graf 5) bude v roku 2025 ovplyvnené nielen vyššou DPH, ale aj ostatnými opatreniami konsolidačného balíčka – redukciou sociálnych transferov a pomalšou valorizáciou miezd vo verejnej správe (Graf 4). V ďalších rokoch[12] sa v jej raste budú negatívne prejavovať tzv. dynamické efekty vyšších firemných daní, čiže sekundárne prejavy opatrenia v podobe zvyšovania cien zo strany firiem (Graf 3) či pomalšieho tempa rastu nominálnych miezd[13] (Graf 4).

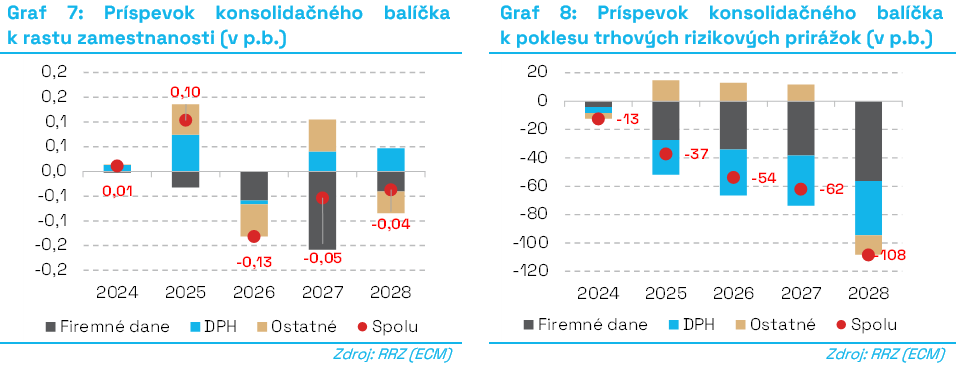

Zvýšenie firemných daní je preto v konečnom dôsledku proinflačné (Graf 3), znižujúce konkurencieschopnosť a oslabujúce trh práce (Graf 4, Graf 7). Časť zvýšených nákladov totiž firmy prenášajú do cien svojich produktov, či znižovania nákladov prostredníctvom pomalšieho rastu nominálnych miezd (v priemere o 0,36 p.b, Graf 4) či zamestnanosti (0,1 p.b.). Slabšia investičná aktivita spomaľuje tempo rastu zamestnanosti (Graf 7). Navyše, zavádzaním nesystémových daní s nejasnými dopadmi či nesprehľadňovaním celého daňového systému znižuje atraktivitu ekonomiky z pohľadu zahraničných investorov[14], čo trvalo oslabuje rastový potenciál krajiny.

Aj keď očakávaný príspevok vyšších firemných daní k príjmom rozpočtu je v roku 2025 o približne polovicu vyšší oproti príspevku z vyššej DPH, ich pozitívny príspevok ku poklesu r-g diferenciálu je na horizonte kvantifikácie zanedbateľný[15] v porovnaní s príspevkom vyššej DPH (Graf 2). Znamená to, že zvýšenie DPH je výrazne efektívnejším nástrojom v konsolidácii, nakoľko dlhodobo neznižuje rastový potenciál krajiny.

Počnúc rokom 2028 bude konsolidácia prispievať k vyššiemu rastu, než by ekonomika dosiahla bez konsolidácie (Graf 1). Hoci pozitíva konsolidácie (nižšia riziková prirážka, Graf 8) budú čoraz viac prevažovať nad negatívami (strata na raste ekonomiky, Graf 1), štruktúra kvantifikovaného konsolidačného balíčka postaveného z veľkej časti na navyšovaní príjmov prostredníctvom presúvania záťaže na firmy, bude viesť k trvalému poklesu potenciálu ekonomiky[16].

Výrazný nárast firemných daní znižuje investičnú aktivitu, atraktivitu krajiny z pohľadu investorov ako aj konkurencieschopnosť slovenskej ekonomiky na globálnom trhu. Zároveň má negatívny vplyv na dynamiku trhu práce a z hľadiska daných opatrení je pre rast najškodlivejší[17] – ekonomické straty vyplývajúce z prijatia jednorazového balíčka bude ekonomika pociťovať ešte ďalších osem rokov, čo zvyšuje potrebu dodatočného konsolidovania v neskoršom období.

V kombinácii s plánovaným rýchlym tempom a veľkým objemom konsolidácie v budúcich rokoch tak môže byť úspešnosť ozdravovania verejných financií v budúcnosti ohrozená[18], najmä pokiaľ by bolo vedené jednostranne.

Konsolidačné opatrenia môžeme rozdeliť na tie, pri ktorých je možné očakávať zásadnejší negatívny dopad na ekonomiku, a na opatrenia s pozitívnym, prípadne menej škodlivým ekonomickým dopadom. Podľa kvantifikácie RRZ dosahuje v roku 2025 podiel viac škodlivých opatrení v schválenom konsolidačnom balíčku 45 percent[19].

Skúsenosti rozvinutých krajín hovoria, že úspešné konsolidácie obsahujú vysoký podiel menej škodlivých opatrení. Bývajú viac zamerané na redukciu výdavkov než navyšovanie príjmov, a to najmä v prípade krajín s vyššou mierou redistribúcie zdrojov. Na príjmovej strane by sa vláda vyhnúť zvyšovaniu daní zaťažujúcich ekonomickú aktivitu – práca, podnikanie – a skôr uprednostniť zdaňovanie spotreby, majetku či negatívnych externalít. Na výdavkovej strane sa neodporúča znižovanie investícií, vlády by sa mali zamerať na zvyšovanie adresnosti sociálnych transferov či šetriť na vlastnej obsluhe a aparáte[20].

Prečo sa konsolidácia oplatí aj pri súčasnej štruktúre (dlhodobý pohľad)

Pomocou dlhodobého makroekonomického modelu RRZ sme vyčíslili očakávané dopady prijatia balíčka na slovenskú ekonomiku v horizonte do roku 2040. Porovnali sme dlhodobé scenáre predpokladaného vývoja ekonomiky po prijatí balíčka s možným vývojom bez jeho prijatia.

Výsledkom je zistenie, že napriek dočasným stratám na ekonomickom raste či blahobyte spoločnosti je predstavený balíček v dlhodobom horizonte prospešný pre ekonomiku, verejné financie aj spoločnosť. Prínos trvalo nižšej rizikovej prirážky[21] pre investičnú aktivitu súkromného sektora a rastový potenciál ekonomiky (Graf 9) bude v ďalších rokoch prekonávať ich straty zapríčinené zvýšením firemných daní. V dôsledku toho ekonomika dosiahne svoju úroveň bez balíčka začiatkom budúcej dekády.

Nižšie rizikové prirážky (Graf 13) budú odmenou za snahu udržať v priebehu najbližších dvoch dekád deficit verejných financií pod hranicou 3 percent HDP a verejný dlh v akceptovateľnom pásme[22] nad úrovňou požadovanou maastrichtským kritériom. V dlhodobom horizonte nižšie rizikové prirážky prispejú v priemere o 0,6 percentuálneho bodu vyššej investičnej aktivite súkromného sektora (Graf 9) v porovnaní so stavom bez konsolidácie. To bude stimulovať aj zamestnanosť, ktorej rast sčasti vykompenzuje straty súvisiace s výpadkom pracovnej sily z dôvodu starnutia populácie (Graf 10).

Spotreba domácností bude po zotavení z konsolidačného šoku dosahovať rovnaké tempá rastu[23] ako v prípade nekonsolidovania (Graf 9). V dlhodobom horizonte tak ekonomika bude vo výsledku rásť v priemere o takmer 0,2 percentuálneho bodu rýchlejšie v porovnaní s očakávaním bez konsolidácie. Nižšie rizikové prirážky budú znamenať aj nižšie náklady pre firmy (Graf 9). To bude v konečnom dôsledku dlhodobo viesť ku v priemere o 0,1 percentuálneho bodu pomalšiemu rastu cien produktov resp. o 0,1 percentuálneho bodu rýchlejšiemu tempu rastu nominálnych miezd v porovnaní s očakávaním bez konsolidácie (Graf 10).

Hodnotenie makroekonomických dopadov predstaveného konsolidačného balíčka vychádza z predpokladu najpravdepodobnejšieho scenáru politiky vlády v nasledujúcich rokoch. Teda rešpektuje politický cyklus, vrátane volebného roku 2027 a snahy ďalších vlád o pokračovanie v ozdravovaní verejných financií s cieľom dosiahnuť a udržať deficit verejných financií na 3 percentách HDP (Graf 12).

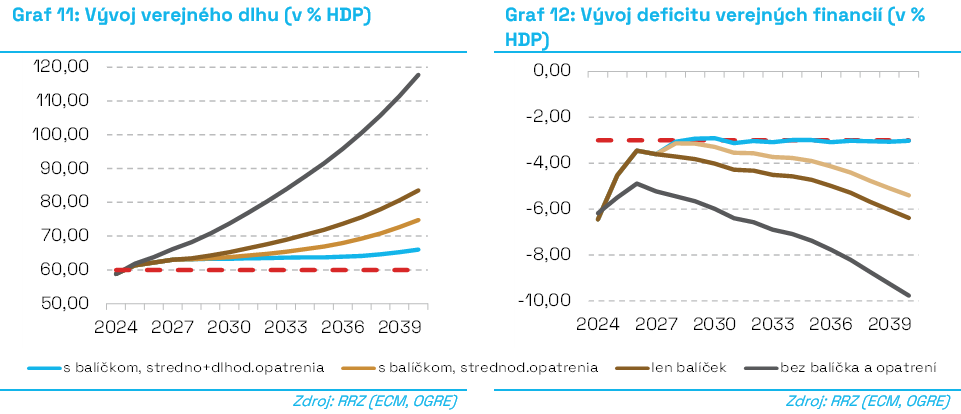

Predstavený konsolidačný balíček sám nestačí na pokles deficitu verejných financií k úrovni 3 percent HDP[24] (Graf 12). Ani ďalšie konsolidačné opatrenia prijímané medzi rokmi 2026 až 2028 s cieľom dosiahnuť 3 percentný deficit verejných financií nebudú v neskorších rokoch postačujúce na trvalé udržanie deficitu verejných financií pod uvedenou hranicou (Graf 12) – v porovnaní s rokom 2028 by sa do roku 2040 primárny deficit takmer zdvojnásobil[25] a deficit by prekonal 5 percent HDP (Graf 12). Dôvodom budú prebiehajúce demografické zmeny, ktoré navyšujú tempo rastu verejných výdavkov a tlmia rast ekonomiky a daňových príjmov.

Udržanie deficitu verejných financovaní dlhodobo pod hranicou 3 percent HDP tak bude vyžadovať prijímanie ďalších ozdravných opatrení po roku 2028.

Dodržanie 3 percentného deficitu nebude v dôsledku pomalého rastu ekonomiky stačiť na stabilizáciu verejného dlhu pod úrovňou 60 percent HDP[26] – ten sa do roku 2040 priblíži ku hranici 70 percent HDP a bez dodatočných opatrení bude rásť ďalej (Graf 11).

Na stabilizáciu dlhu pod 60 percentami HDP by ekonomika musela v nasledujúcich rokoch rásť výrazne rýchlejšie[27] resp. deficit by sa musel v priebehu najbližšej dekády dlhodobo udržiavať pod 2,5 percentami HDP.

Navyše, na vytvorenie rezervy dostatočnej na zvládanie neočakávaných budúcich kríz či fiškálnych a makroekonomických výziev prichádzajúcich s prebiehajúcimi demografickými zmenami, bude nevyhnutné prijať v priebehu najbližších dvoch dekád dodatočné opatrenia, čiže trvalé zmeny v nastavení výdavkových a príjmových politík, ktoré do roku 2040 zabezpečia zníženie dlhu ku hranici 50 percent HDP.

Odloženie ozdravovania verejných financií by znamenalo nárast rizikovej prirážky[28] a rizika defaultu na záväzky vlády, či zníženie atraktivity krajiny z pohľadu zahraničia[29]. Prijatie konsolidačného balíčka tak v dlhodobom horizonte pomôže zmierneniu tempa zadlžovania nielen vďaka trvalo nižšieho deficitu, ale aj prostredníctvom nižšej úrokovej sadzby a vyššieho rastu ekonomiky, čiže poklesom tzv. r-g diferenciálu (Graf 14).