Ekonómia pozná koncept tzv. windfall profit tax (WPT), t.j. zdanenia nadmerných ziskov, ku ktorým došlo z dôvodu nepredvídateľných vonkajších vplyvov[1]. V teórii je táto daň zaujímavá myšlienka. Umožňuje totiž nezvyčajnú vec – naplniť štátnu kasu bez toho, aby to malo dlhodobý negatívny vplyv na ekonomiku. A teda sa jedná o jednu z najmenej bolestivých alternatív, ako aspoň dočasne zvýšiť príjmy štátu a teda znížiť dlh.

Dane sa totiž väčšinou delia na tie, ktoré poškodzujú ekonomiku menej (napr. majetkové dane alebo daň zo spotreby), alebo viac (daň z aktivity, ako sú priame dane a odvody). Dane najmenej škodiace aktivite sú dane z hlavy. Jednu takúto daň sme si nedávno zrušili (koncesionárske poplatky). A niekde tu môžeme zaradiť aj WPT.

Ako však upozorňuje Medzinárodný menový fond, správny dizajn pre dočasnú windfall profit tax je však veľmi dôležitý a ľahko môže skĺznuť do podoby, ktorá už ekonomiku naopak môže poškodiť[2]. Nemá to byť kontroverzná sektorová daň, ktorá môže znamenať očakávané a dlhodobé zníženie čistého zisku celého sektora, škodiaca ekonomickému rastu. WPT má zdaňovať niečo, čo vôbec nebolo očakávané a s čím sa v dlhodobých projekciách nepočítalo. Treba si dávať pozor hlavne na tieto tri kritériá[3]:

1/ externý šok by mal byť naozaj výnimočný a spôsobovať významný rast zisku. Nemalo by sa jednať len o štandardné dobré časy v ekonomike, ktoré striedajú horšie časy , teda nemalo by ísť o „normálne“ zisky. Šok spôsobujúci výrazný nárast zisku má byť spôsobený vyššou mocou, prekvapivým vládnym opatrením, neočakávanou netrhovou výhodou a/alebo napríklad vojnou. Preto môžeme túto daň nazvať aj daňou z vojny.

2/ mali by sme sa sústrediť na takú WPT, kde by mala byť len nízka pravdepodobnosť presunu zvýšeného daňového zaťaženia na konečného spotrebiteľa (napr. z dôvodu regulácie). A teda by nemalo dôjsť k nárastu inflácie. Znížením verejného deficitu navyše vzniká aj makroekonomický tlak na nižšiu budúcu infláciu.

3/ pre sektor alebo subjekt by nemal vzniknúť dôvod výrazne zvýšiť investície

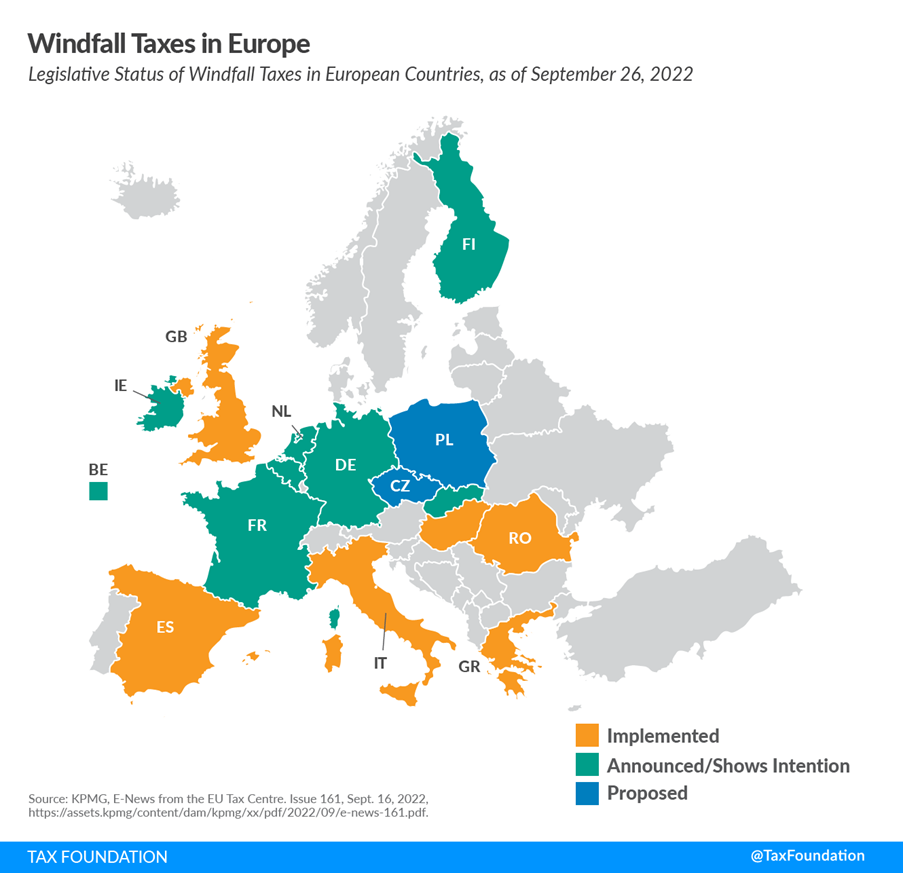

Napríklad Európska komisia prišla s odporúčaním, ako nadizajnovať dočasnú WPT pre výrobcov elektriny. Viacero EÚ krajín tieto dane zavádza, aj keď treba povedať, že veľa z nich nespĺňa dizajn pre skutočnú WPT[4]. (Odporúčam aj zaujímavý prehľad WPT z dieľne TaxFoundation).

Úplne kľúčové je ponechať subjektu/sektoru zvyčajné daňové zaťaženie pre zvyčajnú úroveň zisku (vrátane vyšších ziskov počas dobrých časov). Len zisk dosiahnutý vďaka extrémnym neočakávaným podmienkam by mal podliehať vyššiemu zdaneniu. Inak to môže znamenať vystrašenie investorov a znížený záujem o budúce investície. Investori by totiž trpeli v zlých časoch a neboli kompenzovaní za tento risk v dobrých časoch zvýšeným ziskom, nakoľko štát by im tieto vyššie zisky zdanil.

Často je pritom problém presne určiť mantinely pre „zvyčajnú úroveň zisku“. V prípade slovenského príkladu zdaňovania rozpätia cien ruskej ropy a ropy Brent však tento problém odpadá. Netreba totiž špekulovať, čo je zvyčajná cena ropy a stačí sa sústrediť len na daný diskont ruskej ropy voči medzinárodnej cene ropy[5]. Naopak, potreba neinvestovať môže byť v slovenskom príklade viac problematická, nakoľko vzniká objektívna potreba preorientácie sa na spracovanie neruskej ropy do budúcnosti. Prefinancovanie danej investície cez eurofondy by tento problém odstránilo.

Pred tým, ako začneme rozmýšľať, aké jednorázové výdavky by sme si mohli kvôli tejto dani dovoliť, treba však varovať. My sme už niekoľko miliárd jednorazových výdavkov minuli. Hoci boli objektívne vyžiadané poslednými dvoma krízami, každopádne náš verejný dlh zaťažili.

Aj preto rozpočtovo zodpovedné správanie by malo byť intenzívne poctivo skúmať, ako najviac dočasných príjmov by sa dalo získať cez skutočnú WPT a všetky tieto zdroje využiť na zníženie aspoň časti verejného dlhu, ktorý nám vznikol cez doterajšie jednorazové výdavky. To by bolo v súlade s dnes platnou sankciou dlhovej brzdy, ktorá vyžaduje od vlády prichádzať s takými opatreniami, ktoré verejný dlh budú znižovať.

To samozrejme po dvoch veľkých krízach neozdraví trvalo naše verejné financie, ktoré sú opätovne v pásme vysokého rizika dlhodobej udržateľnosti. Spolu s postupne utíchajúcou energo krízou by sme preto mali pripravovať konkrétnu konsolidačnú stratégiu, ktorá prinavráti dlhodobé zdravie našim budúcim rozpočtom. A mal by vzniknúť verejný tlak, aby práve o tejto stratégii dnes v predvolebnom období politici zvádzali seriózne verejné diskusie.

[1] Tieto zisky nie sú výsledkom zvýšenia kvality služieb, tvorby nových produktov či všeobecne zefektívnenia produkčného procesu, ani lepšieho uspokojovania preferencií spotrebiteľov, ale k nim došlo kvôli nepredvídateľným externým vplyvom. Preto sa o nich často hovorí ako o ziskoch „nezaslúžených“.

[3] Pre viac info, pozri napr. tu.

[4] Napr. Španielsko a Rumunsko nezdaňuje zisky, ale tržby. V iných krajinách sa využila zjednodušená definícia „zvyčajných ziskov“ odvolávajúc sa na posledné obdobie, ktoré nemusí byť dostatočne reprezentatívne. Ale napr. Maďarsko má okrem iných aj relevantnú WPT, o ktorej sa diskutuje aj u nás, t.j. založenú na odchýlke ceny ruskej ropy od medzinárodnej ceny ropy.

[5] Častým problémom je práve určenie priemeraného zisku, najmä ak sa zoberie zjednodušený príklad priemerného zisku za posledné roky. Tie môžu znamenať nereprezentatívne obdobie. Napr. počas obdobia korony boli ceny energií (a teda aj ziskov energo spoločností) z dôvodu nízkeho globálneho rastu nízke.